🤝 2026年7月の期限に向けた交渉の現在地

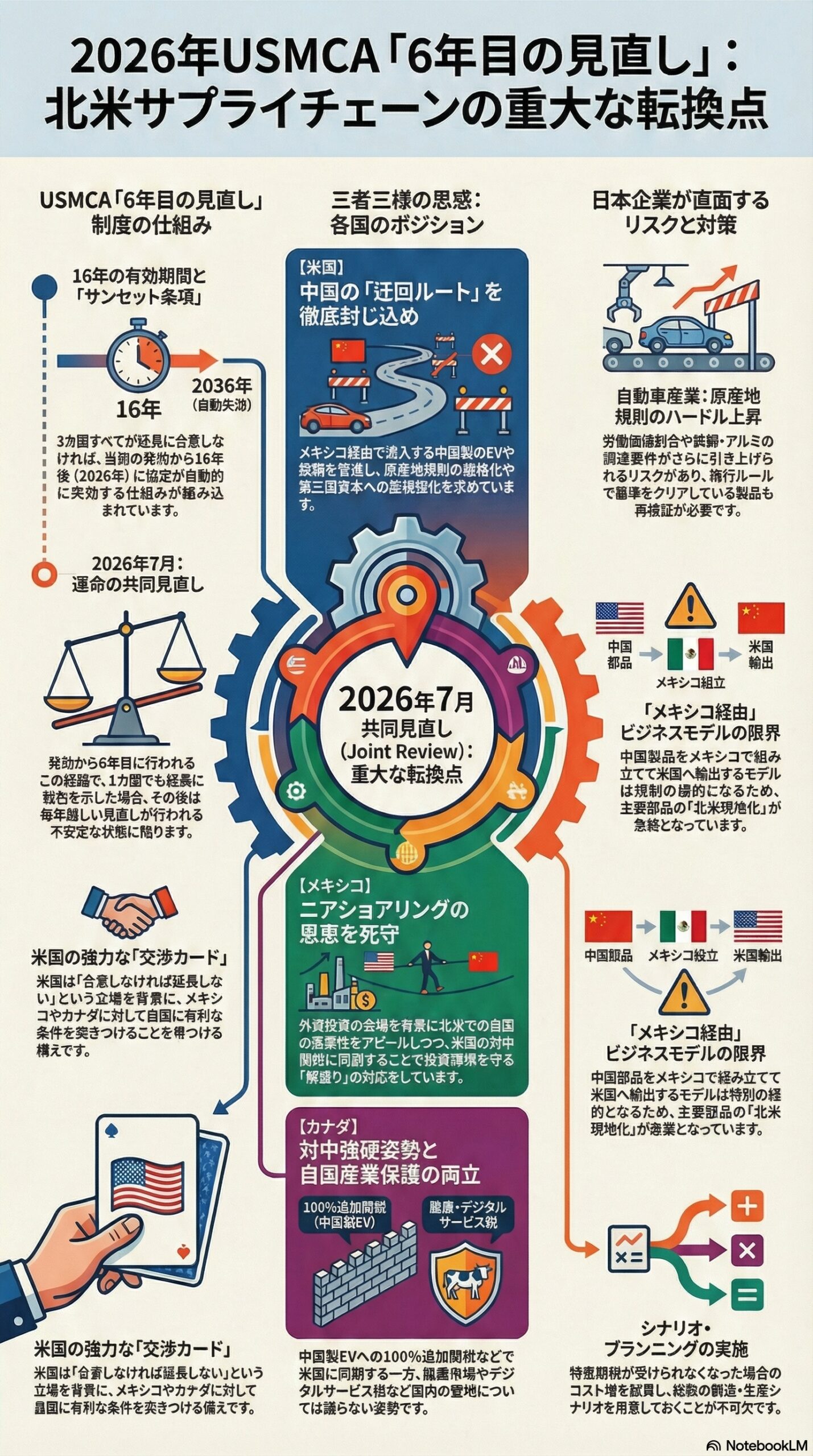

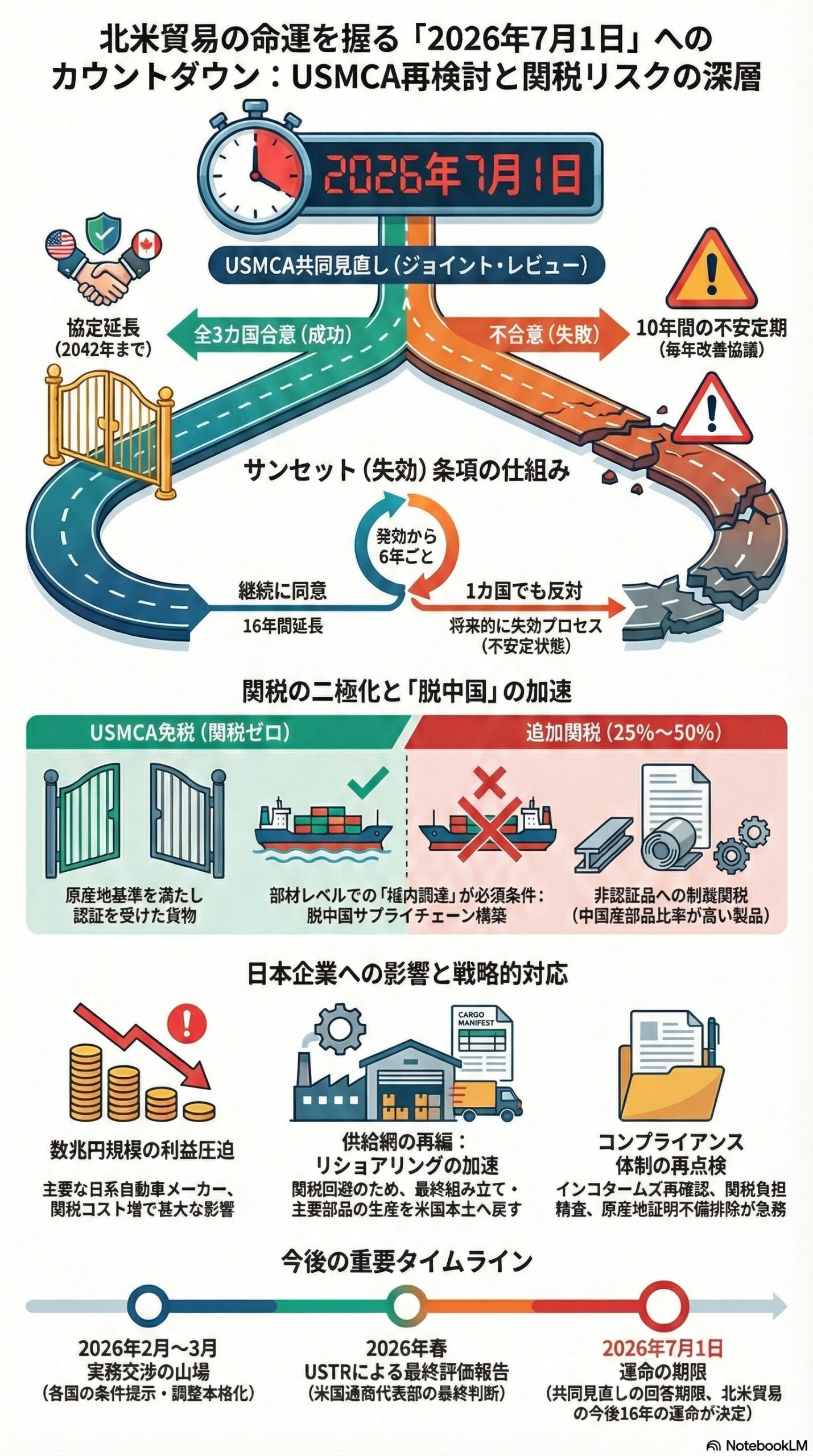

2020年7月1日に発効した米国・メキシコ・カナダ協定(USMCA)は、2026年7月に初めての「6年目の見直し(ジョイント・レビュー)」を迎えます。2026年3月現在、この期限に向けた3カ国間の水面下の交渉が激しさを増しています。

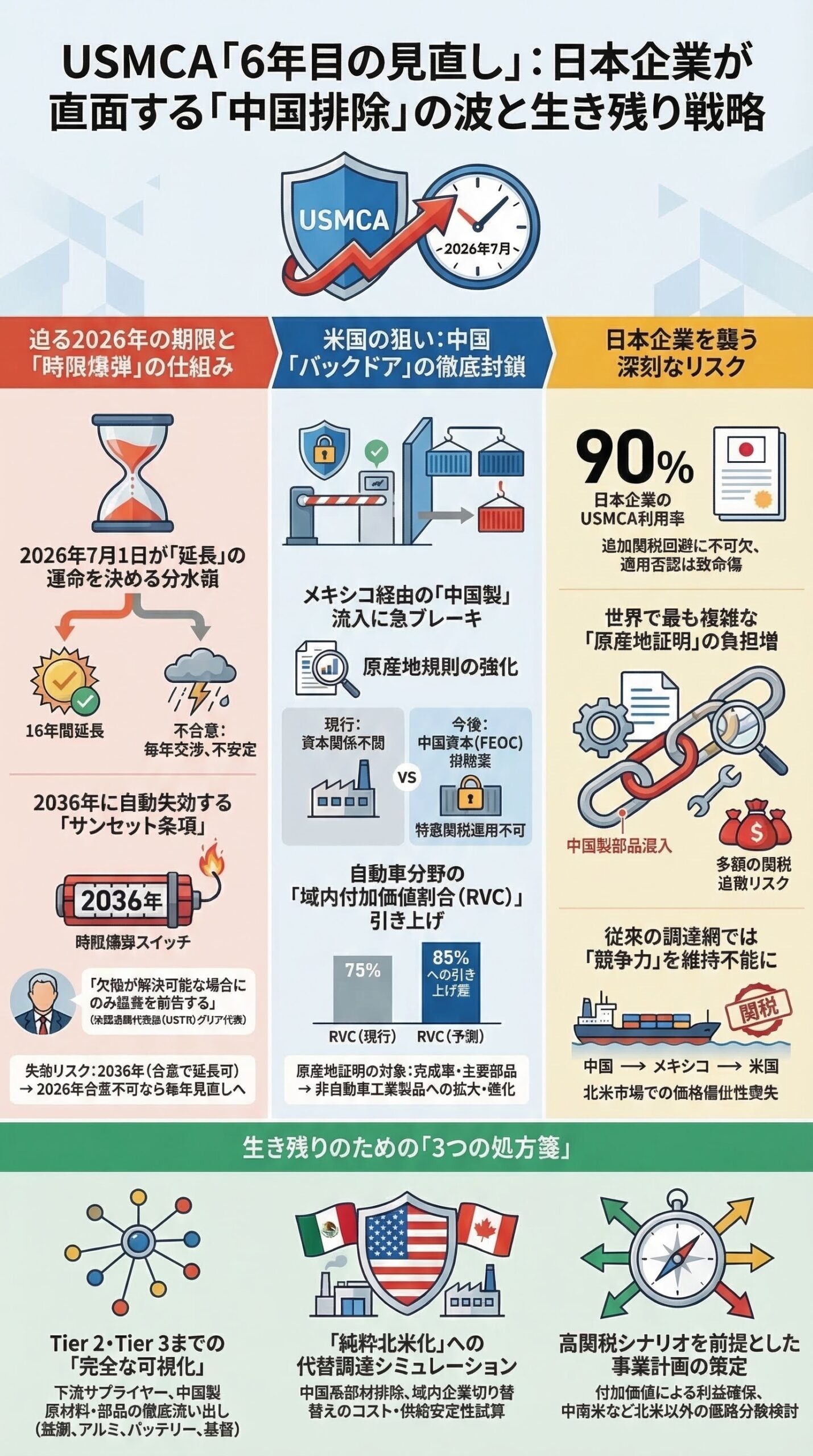

USMCAの条文には、発効から16年後の2036年に自動失効するというサンセット条項が組み込まれています。ただし、発効6年後の2026年7月1日までに3カ国が共同レビューで延長に合意できれば、合意時点からさらに16年間延長されます。もし合意に至らなかった場合は、それ以降毎年見直し交渉が継続され、最終的には2036年にUSMCAは失効します。いわば「時限爆弾」のスイッチが最初から組み込まれているのです。

米国は現在の貿易枠組みに厳しい姿勢を崩しておらず、米国通商代表部(USTR)のジェミソン・グリア代表は議会報告で「欠陥が解決可能な場合にのみ延長を勧告する」との方針を明示しました。この交渉の行方は、北米市場に進出している企業のサプライチェーンに甚大な影響を及ぼす可能性があり、経営層や実務担当者が最優先で注視すべき課題となっています。

🚪 最大の焦点は「バックドア(裏口)の封鎖」

🏭 中国製部品・中国資本の流入を警戒する米国

見直し交渉において米国が最も強く問題視しているのが、メキシコを通じた中国製部品や製品の米国流入、いわゆる「バックドア(裏口)の封鎖」です。特に激しい標的となっているのが自動車産業と鉄鋼・アルミニウム分野で、米国は中国企業が通商法301条などの高関税を回避するためメキシコに組み立て工場を建設し、USMCAの無関税枠を利用して米国市場に電気自動車(EV)や関連部材を輸出していると強く批判しています。

なお、現行の原産地規則では、企業の資本関係は考慮されません。そのため、中国資本の在メキシコ企業がメキシコ工場で製造した製品は「メキシコ産」として米国に輸入される現状があり、この点も米国が問題視しています。

📜 原産地規則の厳格化要求

米国の要求は単なる関税の引き上げにとどまりません。USTRが議会報告で示した「3カ国で取り組むべき事項」には「非自動車工業製品の原産地規則の強化」が明示されています。また、自動車分野でも完成車の域内付加価値割合(RVC)を現行の75%からさらに85%へ引き上げる案が検討されていると指摘されています。

さらに、バイデン前政権下のインフレ削減法(IRA)が「懸念される外国の事業体(FEOC)」の関与を税額控除の要件とした仕組みになぞらえ、中国など非FTA加盟国の企業が一定程度生産に関与している場合にUSMCAの特恵関税を認めない、といったルールがUSMCAの原産地規則に提案される可能性があるとみられています。ただし、この点はあくまで交渉上の想定案であり、グリア代表の議会報告時点では確定的な要求事項として明示されてはいない点に留意が必要です。

⚠️ 日本企業に迫る決断と事業リスク

🔗 サプライチェーンへの連鎖的なインパクト

この「中国排除」の動きは、中国企業だけを対象としたものではありません。北米市場をターゲットにメキシコに生産拠点を構える日本の自動車メーカーや部品サプライヤーにとっても、直接的な脅威となります。「中国→メキシコ→米国」という形でサプライチェーンが残存している企業は複数存在し、こうした調達ルートへの規制強化が現実となれば、従来の調達網を維持したままでは競争力を失う恐れがあります。

📋 原産地証明の負担増大

実務上の最大の課題は、原産地規則を満たすための証明負担の増大です。USMCAの自動車原産地規則(域内付加価値基準や労働価値割合など)はすでに世界で最も複雑と言われています。今後さらなる強化がなされた場合、日本企業がメキシコで適正に生産を行っていても、サプライチェーンの末端に中国製の汎用部品が含まれているだけで、米国税関・国境警備局(CBP)からUSMCAの適用を否認され、多額の関税を追徴されるリスクが高まります。企業は調達先の見直しに加え、原産地証明と部品表(BOM)の厳密な管理体制の構築を急ぐ必要があります。

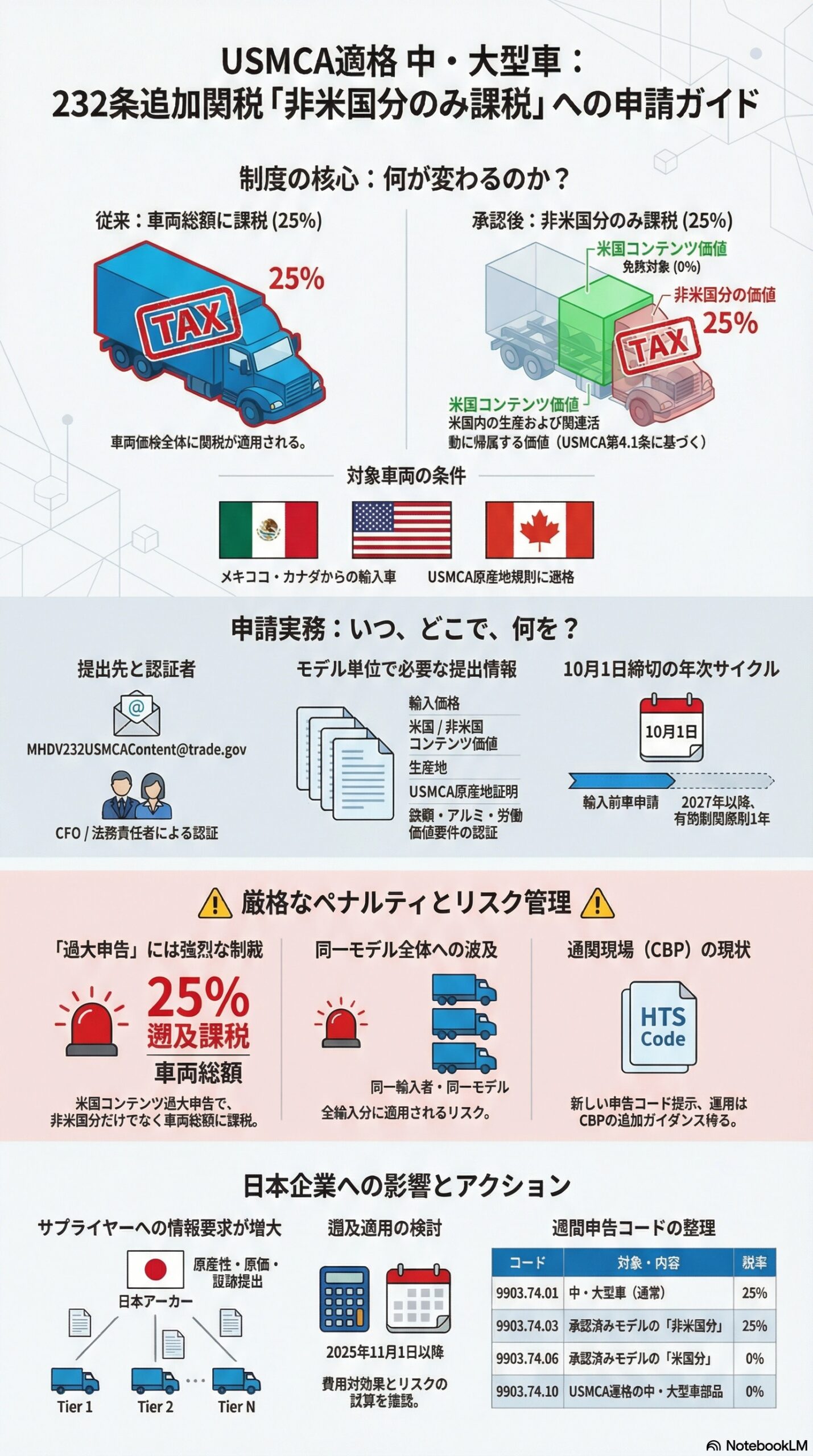

なお、2025年7月以降、追加関税(通商拡大法232条に基づく自動車・同部品への25%関税等)の対象外とするためにUSMCAを活用する企業が急増しており、2025年7月以降のUSMCA利用率は約90%近くまで上昇したとジェトロは報告しています。USMCAの特恵関税を維持できるか否かは、企業にとって文字通り死活問題です。

🧭 今後の対策

USMCAの恩恵を継続して享受するためには、以下の3点への着手が急務です。

- サプライチェーンの完全な可視化: Tier2・Tier3の二次・三次サプライヤーまで遡り、中国製原材料・部品の所在を徹底的に洗い出す。特に鉄鋼・アルミ製品、バッテリー関連部材、電子基板の調達元の把握は優先課題。

- 「純粋北米化」シミュレーション: 中国系部材の排除が要件化された場合に備え、米国・カナダ・メキシコの域内企業からの代替調達ルートの確保とコスト増加幅の試算を行う。

- 高関税シナリオに基づく価格戦略の再構築: USMCAの免税メリットが失われた場合のMFN税率・追加関税を想定し、付加価値創出による利益確保策や北米以外への販路分散(中南米など)を含めた事業計画を策定する。

見直し交渉が長期化する場合、米国がUSMCAからの脱退通知(通知から6カ月後に脱退)という強硬手段を交渉カードとして使う可能性も排除できません。また、2026年11月の米国中間選挙の結果も、トランプ政権の交渉スタンスを大きく左右する要因となります。北米ビジネスを展開する企業は、協定の動向に加え、米国内政の行方にも注意を払うことが求められます。

参照情報

- ジェトロ(日本貿易振興機構):USMCA見直しの行方、トランプ米政権の方針と中間選挙 https://www.jetro.go.jp/biz/areareports/2026/ef43d64d4182ba35.html

- 株式会社ロジスティック:USMCA「6年目の見直し」交渉が本格化。激化する中国排除の要求とメキシコ進出の日本企業に迫る決断 https://global-scm.com/blog/?p=5152

免責事項: 本記事は2026年3月時点の情報を基に作成されています。通商政策や国際情勢は随時変化するため、実際のビジネス上の意思決定にあたっては、最新の公式発表や専門家のアドバイスをご確認ください。