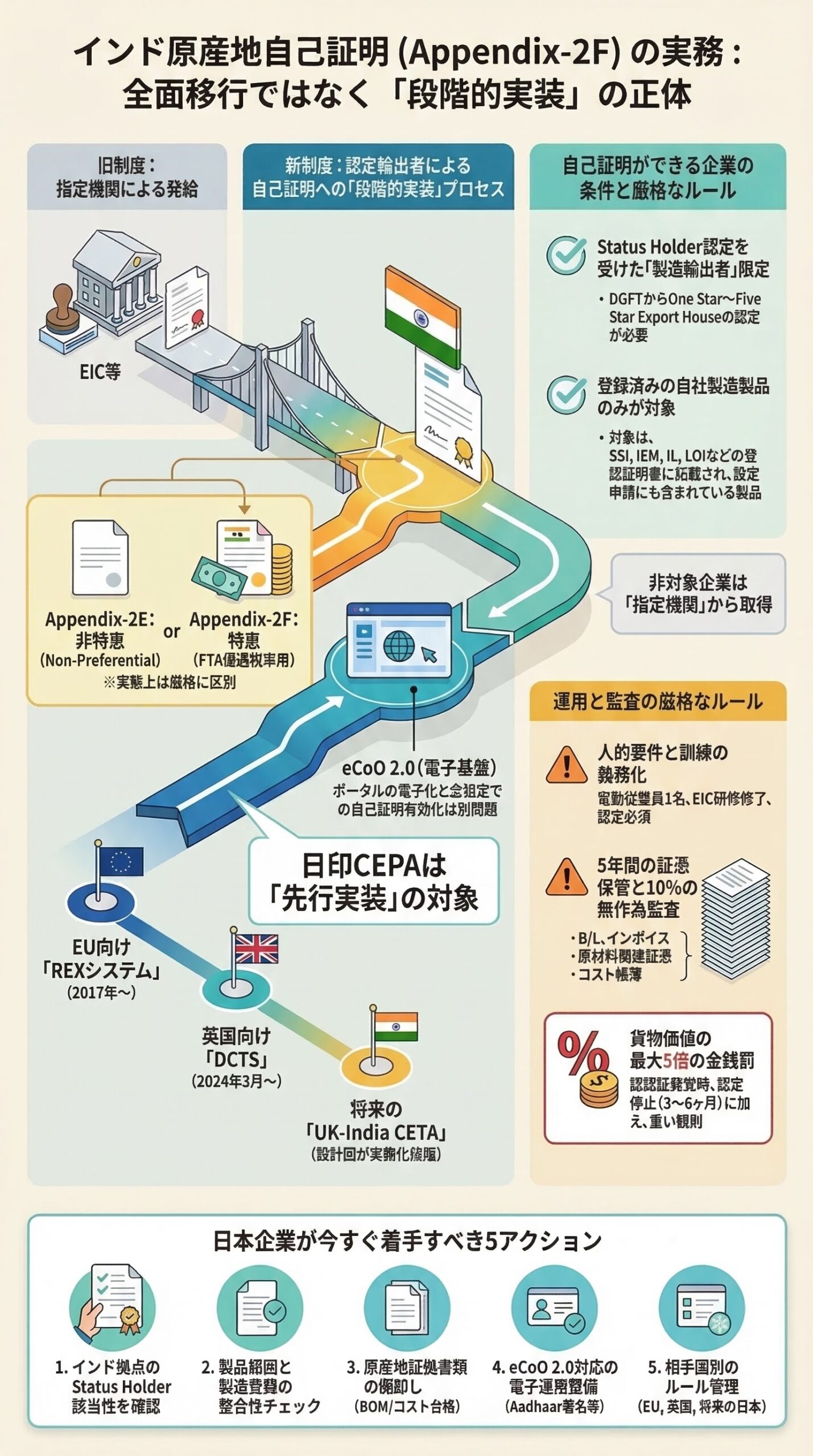

一斉発効ではなく、協定別実装として進むインド原産地証明の新段階

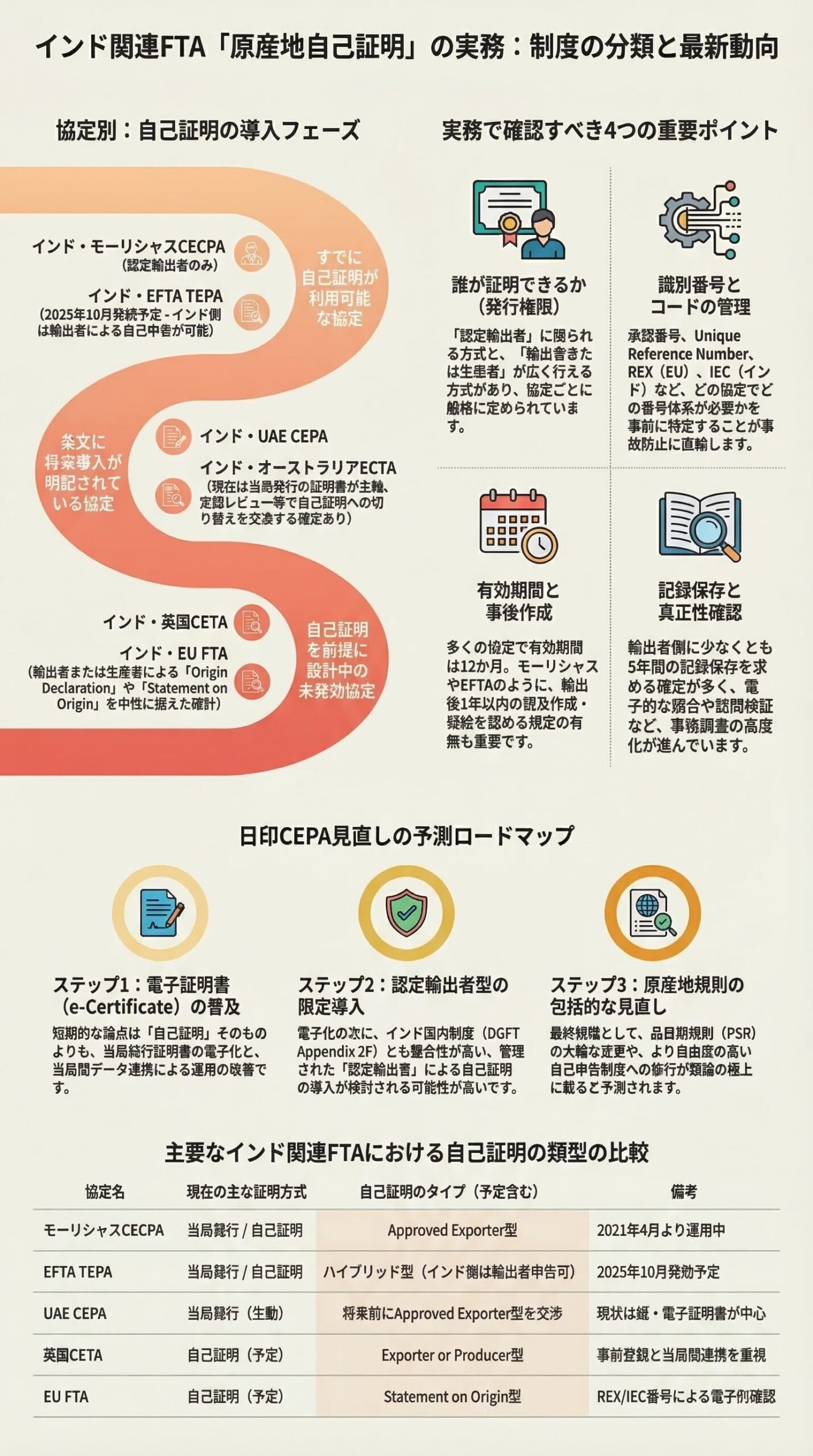

インドの原産地証明をめぐる議論では、自己証明という言葉だけが先行しやすく、「もう全面的に自己証明へ移行した」と受け取られがちです。ですが、インド商工省外貿総局であるDGFTの現行制度を一次ソースで読むと、実態はもっと段階的です。FTP 2023は、インドの各FTAやCEPA向け原産地証明は基本的に指定機関が発給するという原則を維持しつつ、製造輸出者であり、かつStatus Holderである企業向けに、任意の自己証明制度を用意しています。その具体設計がAppendix-2Fです。(DGFT)

まず結論

Appendix-2Fは、インド企業がすぐにあらゆる協定で自由に自己証明できる、という意味の包括一斉発効ルールではありません。より正確には、自己証明を可能にする国内制度の設計図であり、協定本文への組み込みとDGFT通知がそろった範囲で実務化される仕組みです。FTP 2023 第2.62項は、この制度の詳細と罰則が、インドが当該スキームを特定協定に組み込み、DGFTが適切に通知したときに効力を持つと明記しています。(DGFT Content)

したがって、「自己証明の正式運用開始」という表現は、全面発効ではなく、自己証明の実務が協定別、制度別、デジタル基盤別に本格化してきたと読むのが正確です。実際、EU向けのREX、英国DCTS下のorigin declaration、2025年のPreferential eCoO 2.0移行、さらにUK-India CETAの原産地宣言設計は、その流れを裏づけています。(DGFT)

Appendix-2Fとは何か

対象になる企業

Appendix-2Fが想定するのは、DGFTによりOne StarからFive Star Export Houseとして認定されたStatus Holderである製造輸出者です。しかも、自己証明できるのは、自社が製造し、SSI、IEM、IL、LOIなどの登録証明書に載っており、かつ認定申請にも記載した製品に限られます。対象外の輸出者は、引き続きEICまたは指定機関から原産地証明書を取得する前提です。(DGFT)

認定、訓練、ポータル

Appendix-2Fは、DGFTへの認定申請、少なくとも1名の常勤従業員の指名、EICによる原産地規則の基礎研修、修了者の認定、Approved Exporter情報のDGFTサイト掲載、さらにオンライン認定、データベース、申告入力、電子署名、オンライン検証まで含めた専用ポータルの構想を置いています。認定期間はStatus Certificateの有効期間と連動します。つまり、これは単なる書式変更ではなく、企業資格、人的要件、デジタル運用を束ねた制度です。(DGFT)

記録保管、監査、罰則

制度の重さは、記録と監査の条文を見るとよく分かります。Appendix-2Fは、自己証明したCoOの写し、船積みインボイス、船荷証券、輸入原材料のBill of Entry、国内調達原材料のSales Invoice、コスト関係帳簿などを5年間保持するよう求めています。さらに、DGFTはEICの支援を受け、Approved Exporterの少なくとも10パーセントを無作為に事後監査でき、FTA相手国からの要請に基づく検証監査も予定されています。誤認証が認定された場合には、3か月の停止、6か月の停止と貨物価値の最大5倍の金銭罰、さらには認定取消しまで規定されています。

最も重要な論点は、何と何を区別するかです

Appendix-2Eとの違い

実務で最も起きやすい誤解は、Appendix-2EとAppendix-2Fの混同です。HBP 2023 第2.93項は、非特恵原産地証明のルールを置き、その第2.93(e)で、Status Holderである製造輸出者が、非特恵の「インド原産」を自ら証明できる仕組みを定めています。これに対し、第2.94項はApproved Exporter Scheme for self-certificationとしてAppendix-2Fを参照しており、こちらは特恵原産地証明のための別制度です。非特恵の自己証明と、FTA優遇税率を狙う特恵自己証明は、制度上きちんと分かれています。(DGFT Content)

eCoO 2.0との違い

もう一つの誤解は、eCoO 2.0の稼働とAppendix-2Fの全面発効を同一視することです。2024年末から2025年初にかけて、DGFTはPreferential eCoO 2.0のローンチを進め、旧ポータル側でも、Preferential CoOは2025年1月17日から新しいeCoO 2.0での申請が必須になったと告知しています。Trade Notice 23/2024-25では、単一IEC配下の複数ユーザー、Aadhaarベースのe-sign、統合ダッシュボード、コストシートのデジタル化、QR検証など、新システムの機能も示されました。とはいえ、これはあくまで申請、発給、検証基盤の電子化であり、FTP 2023が置く「協定に組み込まれ、DGFTが通知したときに効力発生」という条件そのものを置き換えるものではありません。(APEDA)

では、何が「正式運用開始」に最も近いのか

EU向けでは、自己証明はすでに現実の実務です

インドの制度圏で自己証明がすでに実務として根づいている代表例は、EU GSP下のREXです。DGFTは2016年のPublic Noticeで、EUのRegistered Exporter Systemを通知し、2017年1月1日以降、REX番号を持つ輸出者はStatement on Originを自己証明できると明示しました。FTP 2023でも第2.63項で、EU-GSPについて輸出者が自己証明できる枠組みを引き続き置いています。これは、インドの政策実務において自己証明がすでに例外的概念ではないことを示しています。(DGFT)

英国向けでは、DCTSが自己証明実務を前に押し出しました

英国側では、DCTSが2023年6月19日に発効し、英国のGSPを置き換えました。DGFTのCoO関連通知一覧には、2024年3月18日付で「Changes in origin declaration for Self-Certification under UK Developing Countries Trading Scheme」と題するTrade Notice 39/2023-24が掲載されています。GOV.UKのDCTS案内でも、原産地の証拠としてorigin declarationを認め、その文言はインボイス、パッキングリスト、コンシignment noteなどの商業書類上で使用でき、通常2年間有効とされています。さらに、DCTS国からの輸出者がorigin declarationを行う際には、商業会計記録と裏づけ資料を備えることが求められています。なお、英国政府の区分では、インドは現在DCTSのStandard Preferences対象国です。(GOV.UK)

ここで重要なのは、英国DCTSはAppendix-2Fそのものではない、という点です。ですが、インドの輸出実務において、相手国制度とDGFT通知を通じて自己証明型の運用が現実化している、という意味では、Appendix-2Fの思想にもっとも近い実務的前進の一つです。(Coo)

将来の二国間FTAでは、自己証明がさらに前面に出ます

2025年7月に署名されたUK-India CETAは、現時点ではまだ発効していません。英国政府は、両国の国内手続完了後に発効すると説明しています。しかし、原産地章の設計は非常に示唆的です。英国政府公開のChapter 3では、インド向け輸入に関する適用証拠は、輸出者または生産者が作成するorigin declarationとされています。さらに、インドがorigin declarationの真正性を確認するための認証プロセスと、電子的情報交換の仕組みをAnnex 3Dに基づいて整備すると定めています。インド商務省の公開ページにも、Chapter 3、Annex 3BのOrigin Declaration Template、Annex 3DのAuthentication Frameworkが並んでいます。英国ではすでに、UK-India FTA向けorigin declarationsを行う事業者の登録ガイダンスも公開されています。(GOV.UK)

つまり、Appendix-2Fをめぐる本当の変化は、国内制度文書の存在そのものより、二国間協定の本文に自己証明と認証プロセスが具体的に入り始めたことにあります。制度の設計図が、相手国税関との接続設計に変わりつつある段階だと見るべきです。(DGFT)

日本企業にとっての実務インパクト

インド子会社やインドサプライヤーを抱える企業

日本企業がインド現法やインド調達先を持つ場合、見るべき論点は明確です。まず、そのインド企業が製造輸出者であり、Status Holderに該当するか。次に、輸出品がIEM、IL、LOIなどの製造登録ときちんと結びつくか。さらに、原産地規則の判定資料、コスト資料、原材料証憑、署名権限者管理、電子申請体制が社内統制として整っているかです。Appendix-2FやDCTS、CETAの条文を合わせて読むと、将来の自己証明実務は、営業部門だけでは回らず、通関、経理、原価、調達、法務を横断する内部統制に依存することがはっきりしています。(DGFT)

日本本社のFTA統括部門

日本企業にとって特に見逃せないのは、Appendix-2Fが実装の出発点としてIndia-Japan CEPAとIndia-Korea CEPAを明示していることです。条文上、RMTR DivisionはIndia-Japan CEPAとIndia-Korea CEPAから始めて、既存FTAの原産地章に自己証明規定を組み込む方向で調整するとしています。現時点で、これがIndia-Japan CEPA全体で包括稼働したと読むのは尚早ですが、日本企業のFTA担当者にとっては、まさに自社の主要協定が将来の自己証明議論の先頭に置かれていることを意味します。

監査と紛争の観点

自己証明は、手数料削減やスピード向上の裏側で、監査負荷と説明責任を企業側へ戻します。Appendix-2Fの5年保管、10パーセント以上の事後監査、貨物価値の最大5倍の金銭罰は、その象徴です。日本企業がインドの供給網を使ってFTA優遇を取りに行くなら、単に「自己証明できるか」を問うだけでなく、「監査に耐える証憑をサプライヤーが継続保有できるか」までを契約と運用の両面で確認する必要があります。

企業が今やるべき準備

1. Status Holder該当性の確認

自己証明候補企業が、製造輸出者であり、かつDGFT認定のStatus Holderかをまず確認することが出発点です。該当しなければ、Appendix-2FのApproved Exporterには乗りません。(DGFT)

2. 製品範囲の線引き

自社輸出品が、IEM、IL、LOI、SSIなどの登録と一致しているか、また認定申請書に落とし込める粒度で製品定義できるかを整理する必要があります。ここが曖昧だと、制度上の対象品目と社内マスターがズレます。(DGFT)

3. 原産地証拠の棚卸し

BOM、工程表、原材料の調達証憑、輸入原材料のBill of Entry、国内調達インボイス、コスト台帳など、原産地規則を説明する証拠を、輸出案件単位で追える形に再設計することが重要です。

4. 電子運用の整備

eCoO 2.0の利用、DGFTアカウント、Aadhaarベースe-sign、複数ユーザー管理、QR検証への対応など、証明書業務の電子化を前提とした内部フローを整えるべきです。(APEDA)

5. 相手国別の文言管理

EUのREX、英国DCTS、将来のUK-India CETAでは、それぞれorigin declarationの要件、形式、検証の流れが異なります。今後の運用は「インドの制度」だけ見ても足りず、「相手国税関がどの証拠を受け付けるか」を国別に管理する体制が必要です。(DGFT)

エッセンシャル校正

一文で言うと

Appendix-2Fは、インドの自己証明が全面一斉に始まったことを示す文書ではなく、自己証明を協定別に実装するための制度設計図であり、その実務化はEU、英国、eCoO 2.0、そして新FTA条文を通じて段階的に進んでいます。(DGFT)

外してはいけない三つの点

第一に、Appendix-2FとAppendix-2Eを混同しないことです。前者は特恵自己証明、後者の自己証明は非特恵です。第二に、eCoO 2.0の稼働を、そのままAppendix-2Fの全面効力発生と受け取らないことです。第三に、日本企業はIndia-Japan CEPAが将来の自己証明議論の先頭に置かれている点を見落とさないことです。(DGFT)

読後の実務アクション

経営層は、自己証明をコスト削減策としてだけでなく、監査責任の再配分として理解するべきです。通関担当は、協定別の証明様式と真正性確認の流れを整理するべきです。調達と法務は、インドサプライヤーとの契約に証憑保管、情報提供、誤認証時の補償条項を織り込むべきです。

参照情報

DGFT Appendix-2F, Approved Exporter System for Self-certification of Origin (DGFT)

DGFT FTP 2023 Chapter 2, Para 2.62 and 2.63 (DGFT Content)

DGFT HBP 2023 Chapter 2, Para 2.93(e) and 2.94 (DGFT Content)

DGFT CoO Related Notices and Trade Notice on UK DCTS self-certification changes (Coo)

DGFT legacy CoO portal notice and eCoO 2.0 migration notices (Coo)

GOV.UK guidance on DCTS, proof of origin, exporter records, and India’s Standard Preferences status (GOV.UK)

UK-India CETA official materials and India Commerce page listing Chapter 3, Annex 3B, and Annex 3D (GOV.UK)

本稿は一般的な情報提供を目的としたものであり、法的助言、税関助言、通関実務上の最終判断を代替するものではありません。実際の適用可否は、対象協定本文、DGFT通知、輸入国税関の最新運用、発給機関の指示を必ずご確認ください。