2026年2月19日時点の公開情報ベース

米国の関税コストが、ある日いきなり変わる。しかも対象は一部品目ではなく、国や品目を横断する広いレンジ。これがIEEPA関税訴訟の怖さです。

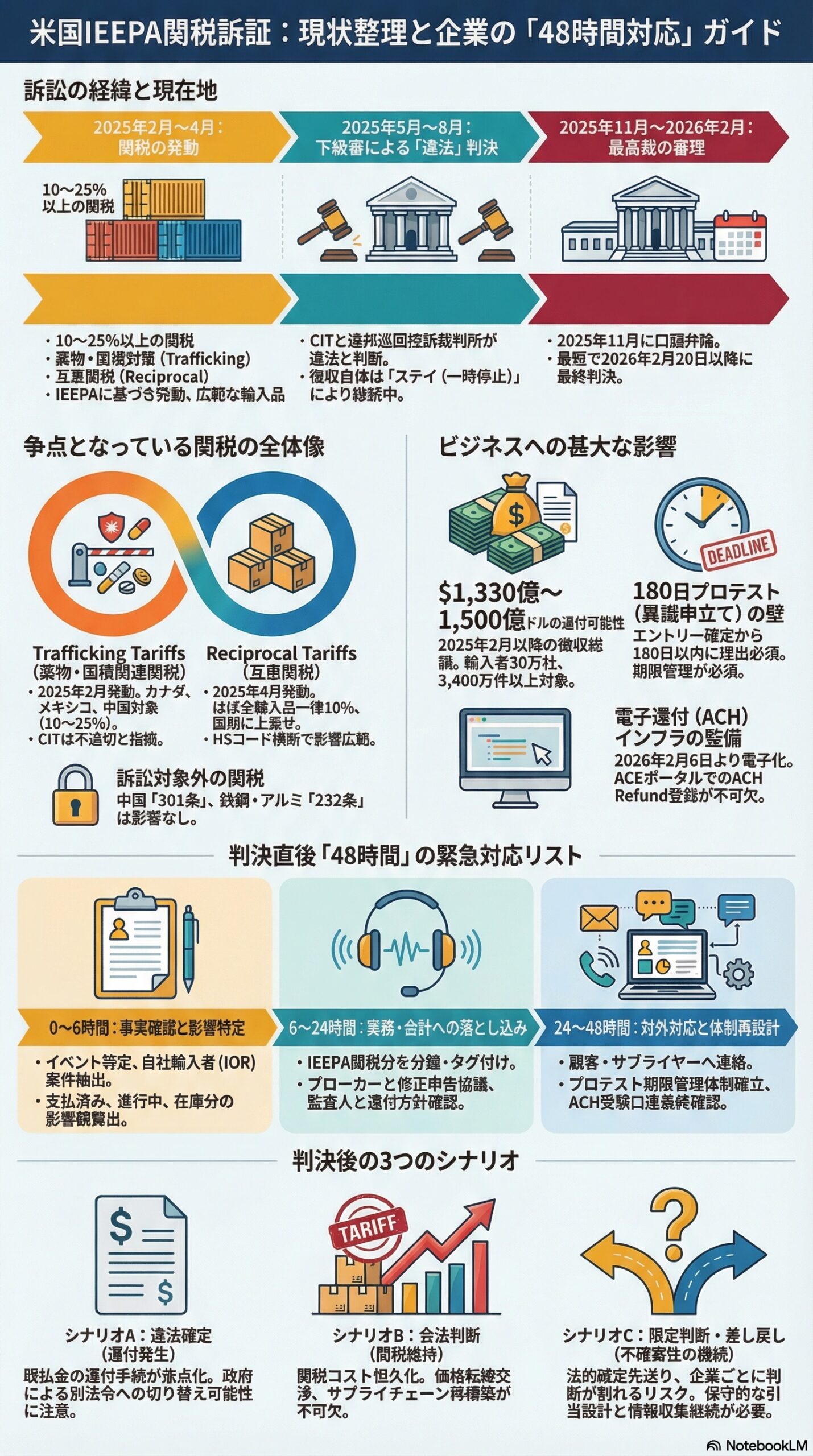

結論から言うと、下級審はIEEPAに基づく関税措置を違法と判断しました。ただし、連邦巡回控訴裁判所は自らの差止め命令の効力を一時停止(ステイ) しており、現時点でもIEEPA関税は徴収が継続しています。最高裁が審理中のため、全体の決着はまだついていません。したがって、いま企業側に必要なのは、判決待ちではなく、判決が出た瞬間に損益と実務が崩れないための事前設計です。

訴訟の経緯:どこまで確定し、何が未確定か

訴訟の流れを時系列で整理します。

2025年2月1日

トランプ大統領、IEEPA(国際緊急経済権限法)に基づき中国・カナダ・メキシコへのTrafficking Tariffs(違法薬物・国境関連関税)を発動

2025年4月2日

同じくIEEPAを根拠として、ほぼ全輸入品を対象とするReciprocal Tariffs(互恵関税)を発動。一律10%を基本に国別の上乗せ税率を設定

2025年5月28日

米国国際貿易裁判所(CIT) が、IEEPAはTrafficking・Reciprocalいずれの関税命令も許容しないと判断。差止め命令を発出(Slip Op. 25-66)

2025年5月29日

連邦巡回控訴裁判所がCITの差止め命令を一時停止(ステイ) 。IEEPA関税の徴収は継続に

2025年8月29日

連邦巡回控訴裁判所(Federal Circuit) が全員審理(en banc)により7対4 の多数決でCIT判断を支持。IEEPA関税は違法と確認。ただし自らの差止めも継続ステイ

2025年9月9日

最高裁 が上告受理(上告審裁量)を決定し、審理を迅速化。Learning Resources, Inc. v. Trump(No. 24-1287)とTrump v. V.O.S. Selections, Inc.(No. 25-250)を一本に併合

2025年11月5日

最高裁が口頭弁論。多数の判事がIEEPAに関税権限を読み込むことに懐疑的な姿勢を示したと報じられる

2025年12月23日

CITが全IEEPA還付訴訟を一括停止(ブランケット・ステイ) 。最高裁判決が出るまで手続を凍結

2026年1月14日

政府がCITに対し、「最高裁でIEEPA関税が違法と判断された場合、再確定(reliquidation)による還付を争わない」と書面で確約

2026年2月中旬

最高裁が約1か月の休廷に入り、口頭弁論から判決は未発出。最短で2026年2月20日以降 に判決の可能性

重要: 連邦巡回控訴裁判所がステイを発出しているため、下級審が「違法」と判断した後もIEEPA関税の徴収は現在も継続 しています。最高裁の判決が出るまで、この状態が続きます。

なぜIEEPA関税訴訟がビジネス課題になるのか

IEEPA(国際緊急経済権限法)は、米国大統領が国家緊急事態を宣言した上で、国外に由来する「異常かつ重大な脅威」に対処するために一定の経済取引を規制できる枠組みです。法律上も、権限行使はその脅威に対処する目的に限られると明示されています(50 U.S.C. § 1701 )。

このIEEPAを根拠に、2025年に複数の関税命令が発出されました。下級審の判断が最高裁で確定するか、あるいは逆転されるかによって、企業側では少なくとも次の3つが同時に起こり得ます。

今後の関税コストが変わる(または、追加で別の法令による関税に切り替わる)

既に支払った関税の還付可能性が浮上し、キャッシュフローと会計処理が揺れる

取引契約の価格条件・インコタームズ・関税条項の再交渉が必要になる

実務的には、関税そのものより、変更のタイミングが読めないことが最大のリスクです。

対象関税の全体像

訴訟で争点になっている関税命令は、裁判所の整理に沿うと大きく2系統です。

① Trafficking Tariffs(違法薬物・国境関連の関税命令)

2025年2月1日発動。薬物密輸・不法移民問題を名目に、カナダとメキシコに25%(カナダのエネルギー等は10%)、中国に10%の従価税を課しました。中国分はその後、20%に引き上げられています。これらを連邦巡回控訴裁判所の判決は「Trafficking Tariffs」と定義しています(Federal Circuit Opinion, 25-1812 )。

確認: 原典では、カナダへの25%関税の施行は、当初の2025年2月4日予定から3月4日に延期されています(EO 14197)。メキシコも同様に3月4日施行(EO 14198)。

② Reciprocal Tariffs(互恵関税)

2025年4月2日発動。ほぼ全ての国からの輸入品に一律10%、さらに国別に11〜50%の上乗せを設定する設計です。連邦巡回控訴裁判所の判決はこれらを「Reciprocal Tariffs(互恵関税)」と定義しており、旧記事の「Worldwide and Retaliatory Tariffs」という呼称は正確ではありませんでした。なお、中国向けの互恵関税はその後段階的に34→84→125%へ引き上げられた後、交渉を経て一時10%に引き下げられるという経緯をたどっています。

ここで重要なのは、対象が特定業界や特定HSコードに閉じていない点です。多くの企業にとって、調達・価格・在庫・契約条件・通関実務が横断的に影響を受けます。

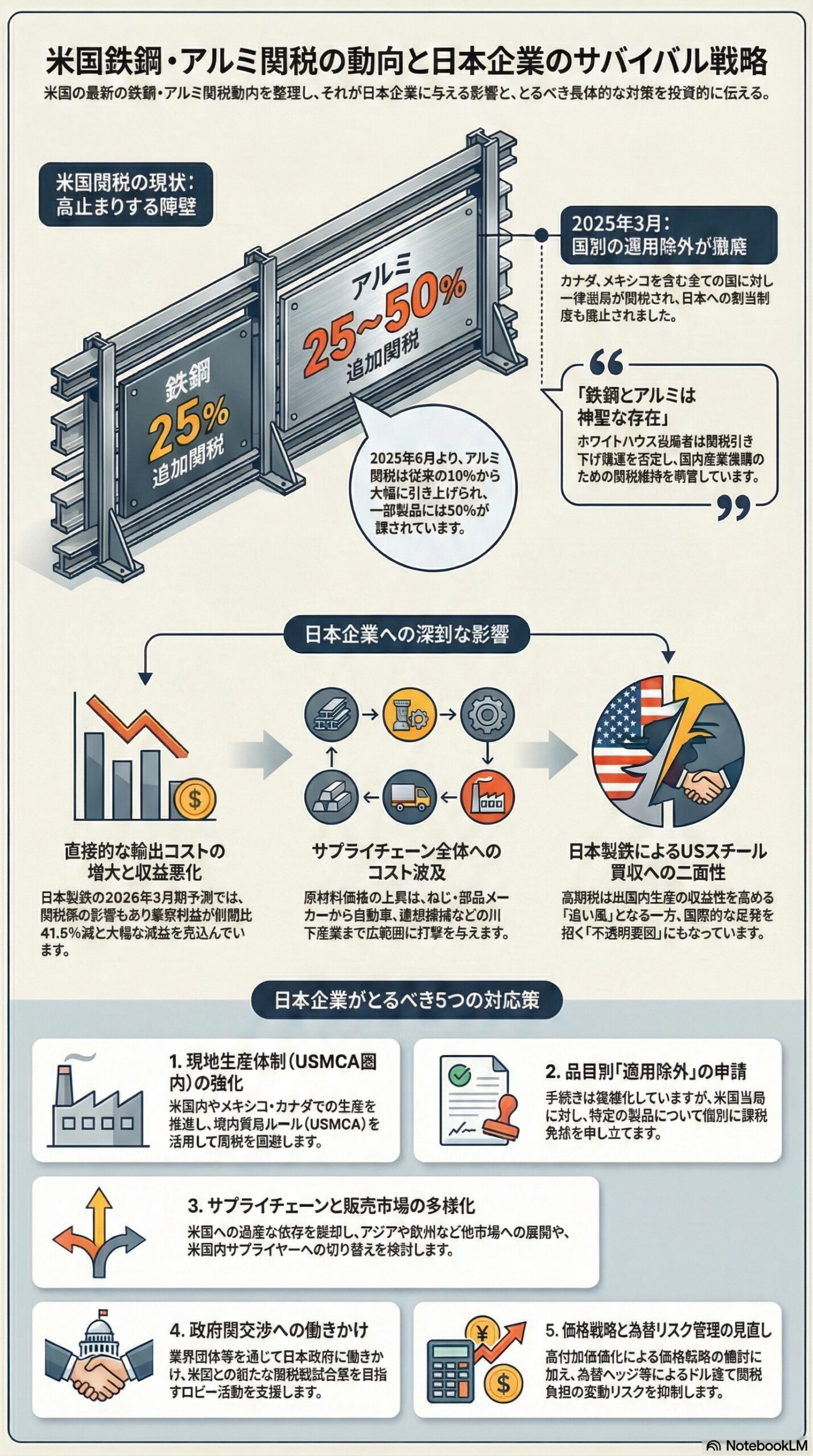

Section 301・Section 232の関税には影響しない: 中国に対するSection 301(不公正貿易慣行対抗)関税や、鉄鋼・アルミニウムへのSection 232(国家安全保障)関税は、本訴訟の対象外です。たとえIEEPA関税が違法と確定しても、これらの関税は存続します。

訴訟の現状:裁判所ごとの判断整理

① 米国国際貿易裁判所(CIT):IEEPAはこれら関税命令を許容しない

CIT(3名合議体)は2025年5月28日付けの判決(Slip Op. 25-66)で、IEEPAはTrafficking・Reciprocalいずれの関税命令も授権しないと判断し、原告の略式判決申立てを認容。恒久的差止めを発出しました。特にTrafficking Tariffsについては、命令が掲げる脅威(薬物流入)に直接対処していない点を違法の理由として挙げています(CIT Slip Op. 25-66 )。

② 連邦巡回控訴裁判所(Federal Circuit):7対4でCIT判断を支持

Federal Circuitは2025年8月29日、全員審理(en banc)で7対4 の多数意見によりCIT判断を支持しました(Federal Circuit Opinion, 25-1812 )。多数意見はIEEPAの「輸入を規制する」という文言には関税賦課の権限は含まれないと結論づけました。さらに、「重要問題法理(major questions doctrine)」を追加的根拠として、議会の明確な授権なしに大統領が無制限の関税を課す権限をIEEPAから読み込むことはできないとも述べています。

4名の反対意見は「課税も規制の一形態」と反論し、CITは略式判決を認容すべきでなかったと主張しました。

なお、Federal Circuitは差止めの普遍的適用の適否について別途論点があるとして、CITへ差し戻しを行いつつ、自らのステイは維持しました。つまり、IEEPA関税の徴収は現在も続いています。

③ 最高裁(SCOTUS):審理中、判決は未発出

最高裁は2025年9月9日に上告を受理し、Learning Resources, Inc. v. Trump(No. 24-1287)とTrump v. V.O.S. Selections, Inc.(No. 25-250)を一本に併合した上で、2025年11月5日に口頭弁論を実施しました。

口頭弁論では、多数の判事がIEEPAに関税権限を読み込むことへの懐疑的な姿勢を示したと報じられています。ロバーツ長官は「重要問題法理」との関係を重点的に問い、ゴーサッチ・バレット両判事は非委任法理(non-delegation doctrine)にも言及。一方、アリト・トーマス両判事は大統領権限への干渉に慎重な姿勢を示したとされ、最終的な投票動向は一筋縄ではありません。

2026年2月19日現在、最高裁の判決はまだ公表されていません。最高裁は口頭弁論から約1か月の休廷に入り、最短の判決可能日は2026年2月20日以降 となっています。判決日は事前公表されないため、企業側は「出た瞬間に動ける」体制が不可欠です。

争点をビジネス目線で翻訳すると何が問われているのか

① IEEPAの「規制」権限に、関税という「課税」手段は入るのか

IEEPA条文には、財産に関する取引の調査・規制や、輸入・輸出を含む取引の規制が規定されています(50 U.S.C. § 1702 )。しかし、下級審は「輸入を規制(regulate importation)する」という文言から広範な関税賦課権まで読み込むのは無理がある、という方向で判断しました。

② 「脅威に対処するため」という目的と、関税措置の因果は十分か

IEEPAは、権限行使は宣言した脅威に対処するためと明確に限定しています。CITは少なくともTrafficking Tariffsについて、命令で掲げた薬物密輸という脅威に直接対処していない点を理由として違法と整理しました。

③ 影響が巨大な政策は、議会の明確な授権が必要ではないか(重要問題法理)

Federal Circuitは「重要問題法理」をCIT判断の補強的根拠として採用しており、最高裁の口頭弁論でも大きな焦点になりました。この法理は、経済的・政治的に重大な影響を持つ行政措置には、議会による明確な授権が必要と要求するものです。

今回の関税は歳入面でも規模が大きく(後述)、IEEPAが制定された1977年以来、本件まで一度も関税賦課に使われてこなかった事実も、裁判所が重視した点です。

企業実務で一番効く論点:還付とキャッシュフロー

① 還付可能性のある金額規模

複数の法律メディアや報道が引用する試算では、2025年2月以降に徴収されたIEEPA関税は総額約1,330〜1,500億ドル 規模にのぼるとされています。輸入者300,000社以上、エントリー3,400万件超が対象と推計されています。

金額の多寡以上に重要なのは次の点です。還付が発生する場合、いつ・誰に・どの手続で・どの範囲まで戻るのかは自動ではありません。 ここで企業側の通関データ整備と事前の手続準備が勝負になります。

② 180日間プロテスト期限の問題

関税の還付を申請するには、原則としてCBPによるエントリーの「確定(liquidation)」から180日以内 にプロテスト(異議申立て、CBP Form CF-19)を提出する必要があります。エントリーの確定は輸入から通常約10か月後のため、プロテスト期限はおよそ輸入から16か月後が目安です。この期限は厳格に運用されているため、最高裁の判決を待っている間にも確定エントリーの期限が到来する可能性があります。期限管理を今すぐ始めることが重要です。

③ CITへの保護的提訴と一括停止

口頭弁論後から2025年11〜12月にかけて、90社以上の輸入者がCITに保護的提訴を行い還付権を確保しました。2025年12月23日、CITはこれら全IEEPA還付訴訟を最高裁判決が出るまで一括停止しています。ただし停止中も確定処理(liquidation)は進むため、期限管理は継続が必要です。

2026年1月14日には政府がCITに対し「IEEPAが違法と判断された場合、再確定(reliquidation)による還付を争わない」と書面で確約しており、実際に還付が実現する場合の手続面での障壁は下がっています。

④ 電子還付への移行

CBPは全ての還付を電子的に行う制度へ移行するための規則改正を公表しており、暫定最終規則の発効日は2026年2月6日です。受領にはACEポータル上でACH Refundの登録を行い、米国内の銀行口座情報等を提供する手続が必要になります(Federal Register, 2026/01/02 )。最高裁の結論次第で還付が実務課題になる企業は、判決日を待たずに、この受領インフラだけは先に整備しておくべきです。

48時間対応リスト:判決や制度変更が出た直後にやること

最高裁判決、行政の対応方針、CBPの実務通達など、外部イベントが発生した瞬間から48時間で最低限やるべきことを、部門横断で切り出します。

▶ 0〜6時間:事実確認と意思決定の土台づくり

イベントの種類を特定する 自社への適用範囲を即時に切り分ける 影響額の速報レンジを出す 決裁ルートを短縮する臨時体制を宣言する

▶ 6〜24時間:通関と会計に落とし込む

通関データの凍結とタグ付け ブローカーと即時に論点を合わせる 会計処理の方針を暫定決定する 顧客とサプライヤーへの一次連絡

▶ 24〜48時間:サプライチェーンと顧客対応の再設計

3つのシナリオ別に方針を確定する 価格表と見積テンプレを更新する 在庫・調達の意思決定を前倒しする 還付を見据えた受領インフラを整備する プロテスト期限(180日)を管理する仕組みを作る

経営者向け:結論別に何が起きるか

シナリオA 最高裁が違法判断を確定させる

起こり得ること: 既払関税の還付が焦点化。還付手続や対象範囲をめぐる追加紛争が続く。政府は Section 232・Section 301・Section 122 等の別法令に切り替えて、形を変えて同等の関税を維持する可能性が高い。

実務の要点: 還付対象となり得るエントリーの網羅性と180日プロテスト期限の管理が勝負。電子還付(ACH)の受領インフラがないと、戻るべき金が戻らないリスクがある。なお「プロスペクティブ・オーバールーリング(遡及しない無効化)」が適用された場合、還付が発生しない可能性も残る。

シナリオB 最高裁が合法と判断する

起こり得ること: 関税コストが構造化し、中長期の価格転嫁がテーマに。取引先との負担配分の再交渉が常態化。

実務の要点: 契約の関税条項・インコタームズ・価格改定のルール化が不可欠。原産地管理とサプライチェーンの冗長化が投資テーマになる。

シナリオC 限定判断や差し戻しで不確実性が続く

起こり得ること: 企業の意思決定だけが先に迫られ、法的確定が遅れる。差止めの範囲や手続が争点化し、企業ごとに結論が割れる。

実務の要点: 法務だけでなく、通関と経理を含む横断運用が必要。判決の射程が企業により異なるリスクを前提に、保守的な引当設計も検討。

すぐ使える社内テンプレ(短縮版)

① 社内アラート文(例)

件名:IEEPA関税訴訟に関する更新と当社対応(一次報)

本日、IEEPA関税に関する重要な更新が公表されました。現時点で当社としては、影響範囲と影響額の一次評価を本日中に実施し、明日午前までに暫定対応方針を提示します。通関関連はエントリーデータを凍結し、対象案件の抽出を開始してください。確定(liquidation)済みエントリーについては180日プロテスト期限の到来日を即時に確認してください。営業・調達は、顧客および主要サプライヤーへの説明に備え、価格条件と負担条項の確認をお願いします。

② データ整備チェックリスト(最低限)

直近14か月(2025年2月以降)の全エントリー一覧

IEEPA関税分の支払額・税率・原産国(Section 301・232と分離)

未確定エントリーと確定済みの区分、および確定日

確定済みエントリーの180日プロテスト期限一覧

ブローカー別の処理フローと連絡先

還付の受領口座と権限者(ACE登録、ACH設定)

顧客・サプライヤーとの契約における関税負担条項の確認

まとめ

IEEPA関税訴訟は、関税コストの多寡よりも、結論が出る瞬間のオペレーション崩壊が一番のリスクです。

下級審はIEEPA関税命令を違法と判断しましたが(CIT:7対4の Federal Circuit が支持)、連邦巡回控訴裁判所が自らのステイを維持しているため、IEEPA関税は現在も徴収中 です。最高裁は2025年11月5日に口頭弁論を終えており、2026年2月19日現在、判決はまだ出ていません。最短の判決可能日は2026年2月20日以降とされています。

還付が現実味を帯びる場合は、180日プロテスト期限の管理・電子還付(ACH)の受領インフラ整備・エントリーデータの正確な記録 が、企業の資金回収力を左右します。また、IEEPAが違法と確定しても、Section 301・Section 232関税は影響を受けず、政府が別の法令で同等の関税を維持する可能性も十分あります。

本稿の48時間対応リストは、最高裁判決だけでなく、行政・通関運用の変化にも転用できます。社内で「誰が」「何を」「いつまでに」を今日決めておけば、判決日に慌てる確率を大きく下げられます。

主要な参照文書

VIDEO

免責事項