中・大型車(MHDV: Medium- and Heavy-Duty Vehicles)の米国向け輸入では、USMCAの原産地規則を満たしていても、232条に基づく追加関税(原則25%)の論点が残ります。

今回の動きの本質は、USMCAの特恵適格そのものではなく、232追加関税の課税ベースを「車両の総額」ではなく「非米国分の価値」に限定するための、商務省(Commerce)への申請手続が連邦官報で明文化された点です。

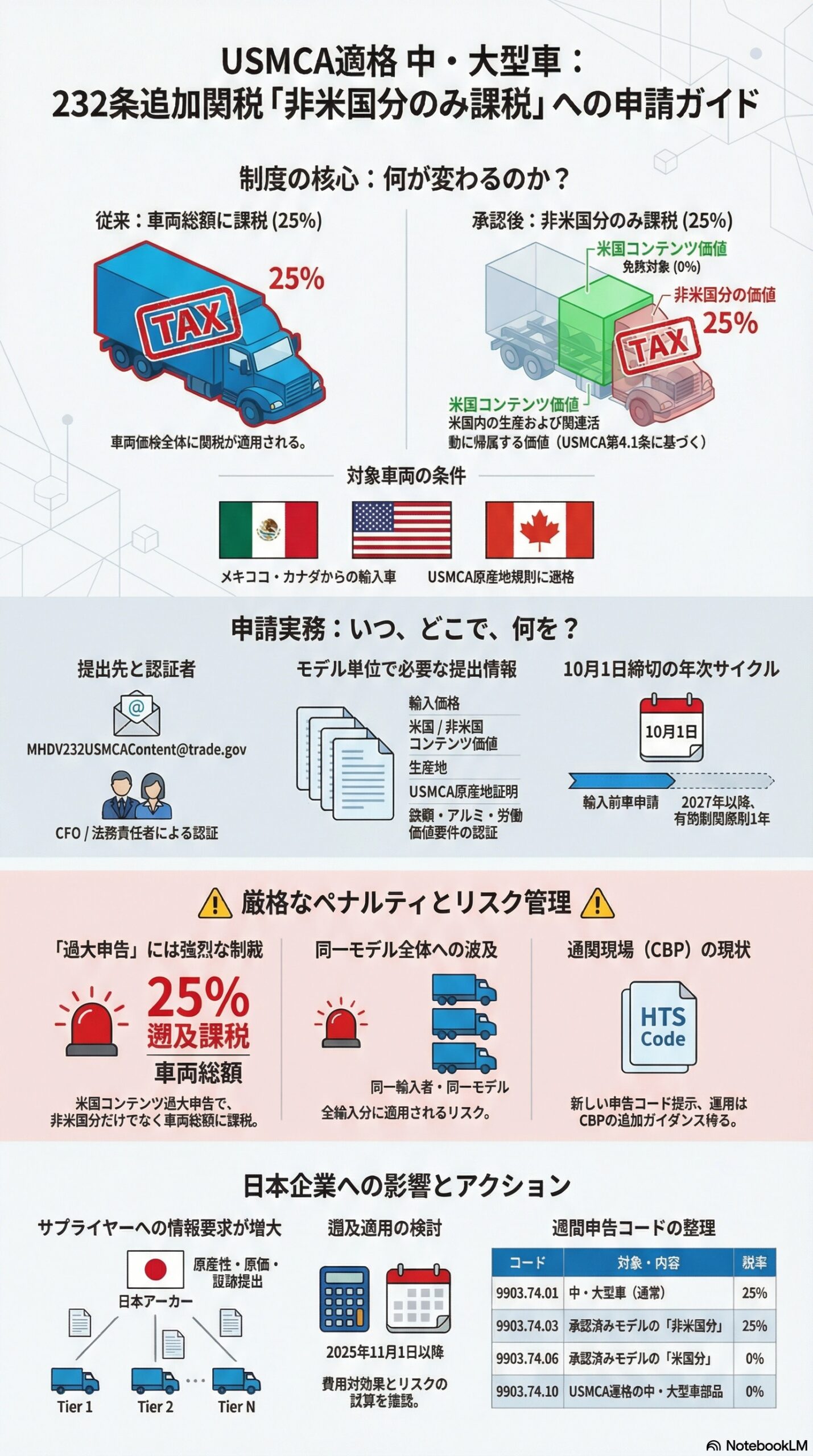

何が正式化されたのか

2026年2月2日付の連邦官報(Department of Commerce / International Trade AdministrationのNotice)で、USMCAの特恵関税待遇に適格な中・大型車について、輸入者が「米国コンテンツ(U.S. content)」をモデル単位で申請し、承認されれば232追加関税を「非米国分の価値」にだけ適用できる仕組みの提出・審査手続が示されました。

提出先メールアドレス、必要情報、認証者、審査後のCBP連携などが具体化しています。

ここでいう「米国コンテンツ」は、米国の生産および生産関連活動に帰属する価値として商務長官が判断すると整理されています。具体的には、USMCAのArticle 4.1における「production」の定義と整合的に解釈されます。

時系列で見る全体像

2025年11月3日付のジェトロビジネス短信では、USMCA原産の中・大型車は非米国分のみ課税となり得るが、商務長官の承認と追加ガイダンスが必要で、CBPは当面その制度を用いた申告を控えるよう求めた、という整理をしています。

対象になる輸入と対象外

対象(申請できる)

- メキシコまたはカナダから輸入される

- USMCAの特恵関税待遇に適格(原産性要件を満たす)

対象外

申請手続の中身:何を、誰が、どこへ出すか

いつから、どこへ

- 2026年2月2日以降、提出開始可能

- 電子的に、MHDV232USMCAContent@trade.gov 宛に提出

誰が認証するか

提出書類は、輸入者側のCFO、法務責任者(General Counsel)、または同等レベルの上級役員による認証が求められます。

何を提出するか(モデル単位)

連邦官報の手続では、モデルごとに少なくとも次の情報を含めることが求められます。

- 輸入時点の申告価格(Customs value、19 U.S.C. 1401aベース)

- 米国コンテンツの価値(商務長官の考え方に基づき算定)

- 非米国コンテンツの価値(総額から米国コンテンツを控除)

- 生産地、最終組立国

- USMCA特恵適格の裏付け

- 署名済みの原産地証明(origin certification)

- 鉄鋼・アルミ要件、労働価値要件に関する承認済み認証(CBPと労働省が共同でレビュー・承認したもの)

- 代替ステージング(Alternative Staging Regime)の承認対象かどうか

- 輸入者名、IOR番号、メーカー情報、原産国、モデル情報

- 遡及適用を求める場合は、過去のエントリー番号も提示

なお、モデル内で価格や構成がぶれる場合、USMCA自動車付属書(Automotive Appendix Article 5)にある平均化手法の利用が想定されています。

審査後に何が起きるか

Commerceは提出内容を審査し、不足があれば追加資料や説明を要求できます。

整合性が確認され、米国コンテンツと非米国コンテンツの価値が決まると、輸入者とCBPへ通知し、承認済みの輸入者・モデルのリストもCBPへ連携するとしています。

重要なのはここからで、承認されたモデルについては、232追加関税(25%)を「非米国分の価値」にだけ課す扱いになります。

遡及適用と有効期間

遡及適用

大統領布告およびCommerceの手続では、2025年11月1日以降に輸入された適格モデルについて、商務長官の裁量で遡及適用を認め得るとされています。

有効期間と締切(2027年以降に効いてくる実務)

- 2026年12月31日以降の輸入に係る適格判断は、原則として暦年1年のみ有効

- 翌年分の適格判断を確実に間に合わせるため、輸入年の前年10月1日までに提出するよう求める設計

- 新モデルは随時申請できるが、その年末までしか有効にならない

この「10月1日締切」は、車種追加や年次変更が多い中・大型車ビジネスでは、社内のBOM・原価・原産証明の更新サイクルを前倒しで固定化する必要が出ます。

過大申告リスクが非常に重い

CBPが、米国コンテンツの申告が過大である、または商務長官が承認した米国コンテンツ値と整合しないと判断した場合のペナルティ設計が強烈です。

つまり、申請で攻めるほど、ガバナンスと証跡品質がないと後で跳ね返る構造です。

通関実務(Chapter 99)で何が変わるか

CBPのCSMS(2025年10月29日)では、MHDV関連のChapter 99として、次の枠組みが示されています。

- 9903.74.01: 中・大型車(該当見出し)に25%

- 9903.74.02: バス等(8702の該当)に10%

- 9903.74.03: USMCA適格でCommerce承認を得たモデルの「非米国分」に25%

- 9903.74.06: 同モデルの「米国分」は0%

- 9903.74.10: USMCA適格の中・大型車部品(ノックダウンキット等を除く)は0%

ただしCSMSは、9903.74.03と9903.74.06による米国分・非米国分の分割申告について、追加ガイダンスが出るまで申告しないよう明示しています。

今回Commerce側の申請手続は整いましたが、現場では通関システム(ACE)上の具体的な入力・配賦方法や必要コード運用が追加で整備される可能性が高い点は、引き続き注視が必要です。

日本企業にとっての実務インパクト

中・大型車は、完成車の輸出入だけでなく、北米域内サプライチェーンで部品を供給する日本企業にも波及します。

理由はシンプルで、USMCA適格の維持と、米国コンテンツ算定の裏付けのために、メーカーや輸入者からサプライヤー情報の提出要求が増えるからです。

典型的には次が増えます。

企業が今すぐ整えるべきチェックリスト

対象判定

証跡パック整備

ガバナンス

遡及の判断

よくある誤解

誤解1: USMCAの原産性判定が簡素化される

事実: USMCA特恵の適格性は別枠で、今回の申請は232追加関税の課税ベースを調整するためのものです

誤解2: USMCA適格なら自動的に非米国分だけ課税

誤解3: 米国コンテンツは多少盛っても大丈夫

事実: 過大申告のダメージが非常に大きく、モデル単位で波及し得ます

まとめ

USMCA適格の中・大型車について、232追加関税を非米国分の価値に限定するための申請手続が、2026年2月2日に連邦官報で正式化されました。

一方で、通関現場ではCBPが分割申告の実装ガイダンスを段階的に整える運用であり、制度メリットを取りに行くほど、原産・原価・証跡の品質とガバナンスが勝負になります。

免責: 本稿は一般情報であり、個別案件は通関業者・弁護士等の専門家と事実関係を確認のうえ判断してください。

FTAでAIを活用する:株式会社ロジスティック