2026年2月23日 貿易実務・通商政策専門家の視点から

この記事の位置づけ

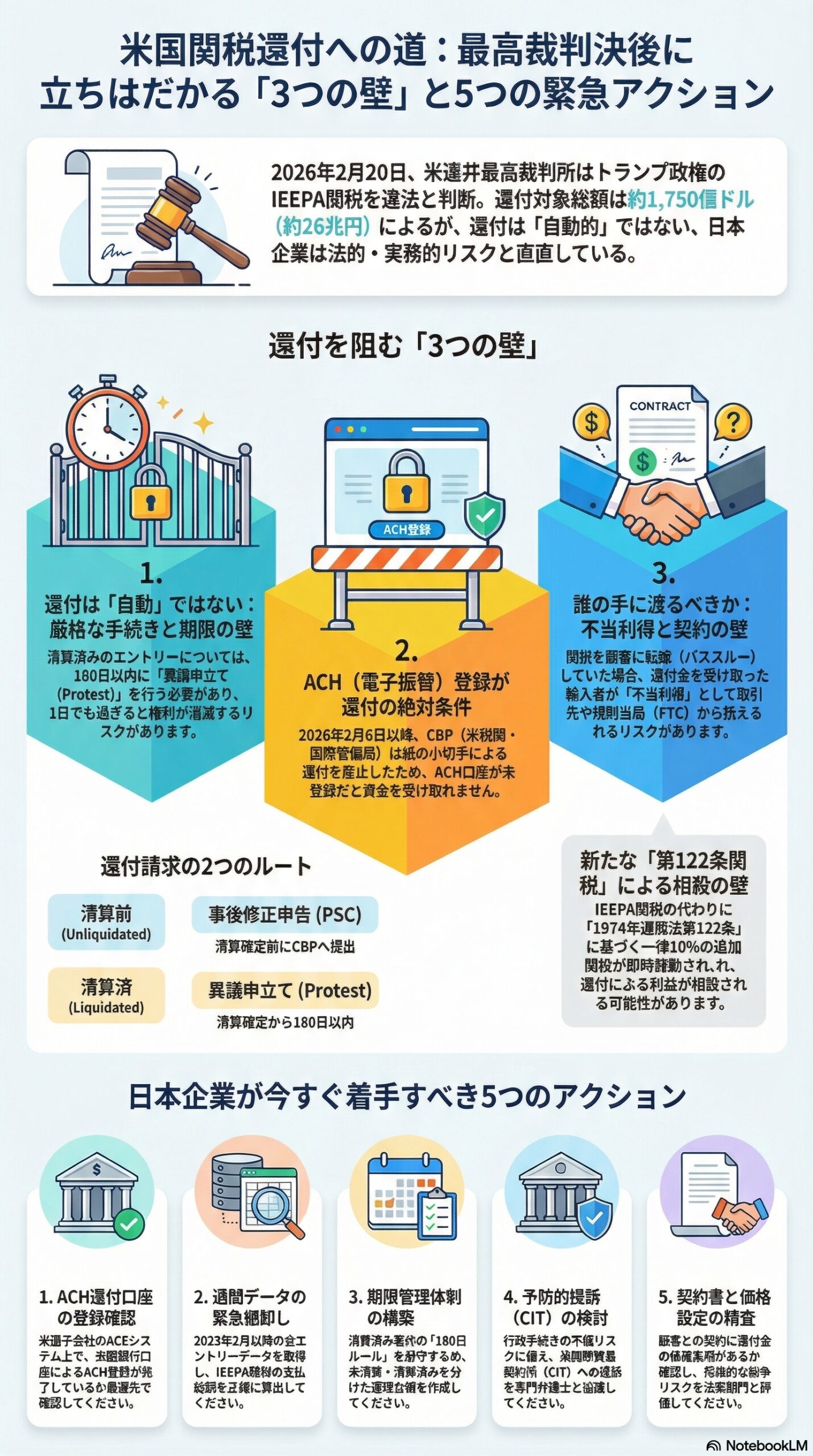

2026年2月20日の米連邦最高裁によるIEEPA関税違法判決を受け、日本企業の間で「関税が戻ってくるのではないか」という期待が高まっています。しかしその還付は自動ではなく、手続きを誤れば権利が消滅します。global-scm+2

本記事では、「還付の権利を持っているのに手続きの不備で回収できない」という最も避けるべき事態を防ぐため、企業が今すぐ着手すべき実務対策を体系的に整理します。

現状把握 何が起きているのか

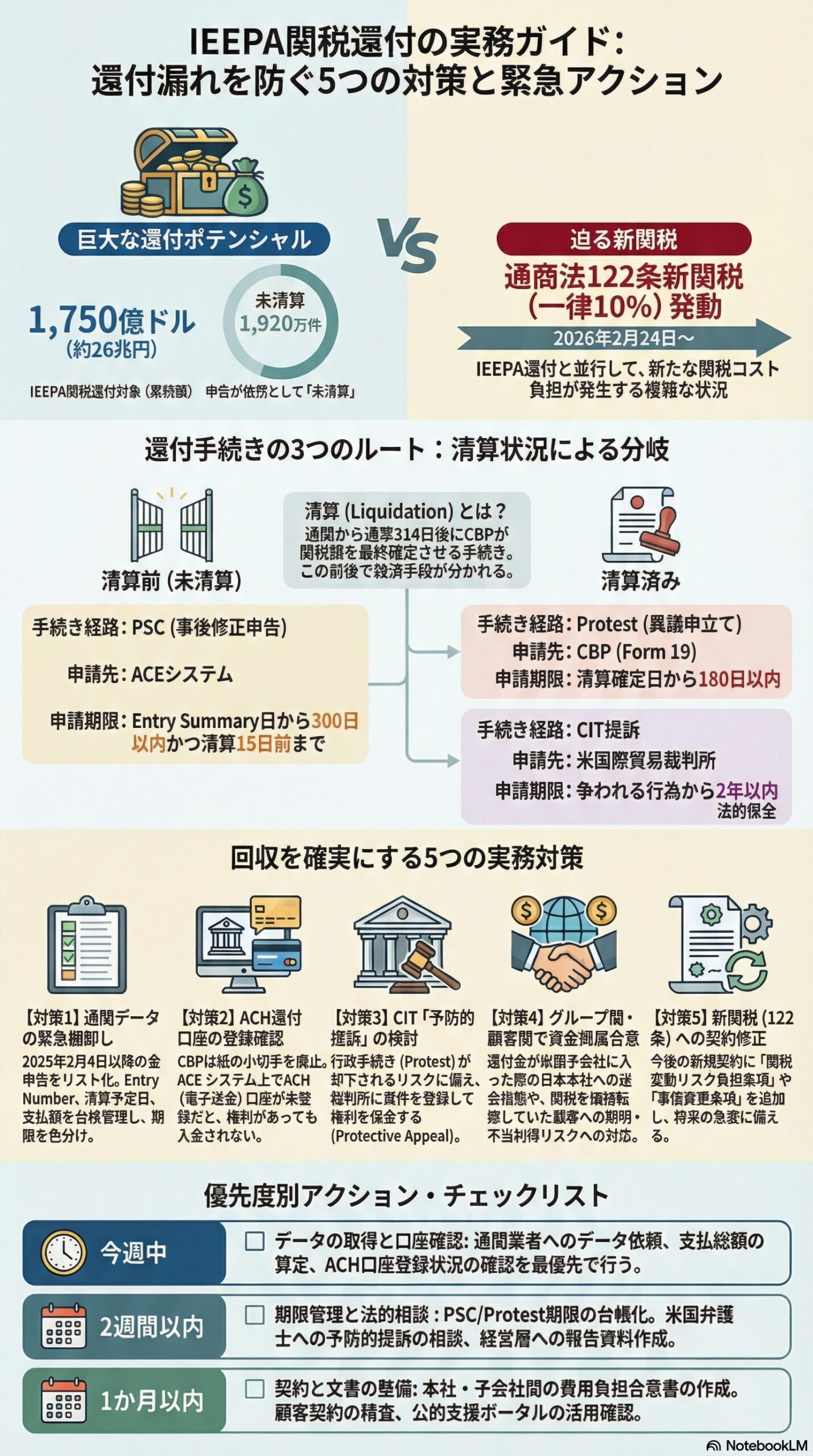

IEEPA関税として米国税関(CBP)が徴収した累計額は1,750億ドル(約26兆円)超とされており、これが理論上の還付対象となります。2025年12月10日時点で3,400万件の輸入申告のうち、1,920万件がまだ未清算の状態です。[logi-today]

しかし、CITは2025年12月以降、新規訴訟の審理を一括停止しており、最高裁判決が確定した現在もなお「訴訟を起こした企業のみが還付を受けられる可能性」への懸念が残っています。実際、最高裁の判決文は徴収済み関税の還付義務について明確に言及していません。[jetro.go][youtube]

さらに、トランプ大統領はIEEPAに代わる根拠として通商法第122条を発動し、2月24日から全世界一律10%の追加関税を150日間の時限措置として課すと宣言しました。IEEPA還付と新関税の発動が同時進行するという、前例のない複雑な状況が続いています。yomiuri+2

還付手続きの全体像 三つの経路を理解する

混乱を避けるための第一歩は、自社の輸入申告がどの状態にあるかを把握し、適切な手続き経路を選ぶことです。global-scm+1

| 申告の状態 | 手続き経路 | 申請先 | 期限 |

|---|---|---|---|

| 清算前(未清算) | PSC(事後修正申告) | ACEシステム | Entry Summary日から300日以内、かつ清算予定日の15日前まで(早い方) [global-scm] |

| 清算済み | Protest(異議申立て) | CBP(Form 19) | 清算確定日から180日以内 logi-today+1 |

| 清算済み(行政手続きが機能しない場合) | CIT提訴 | 米国際貿易裁判所 | 「争われる行為」から2年以内 [logi-today] |

清算とは、CBPが通関から314日後に関税額を最終確定させる手続きです。清算が完了してしまうと行政救済の道が大幅に狭まるため、自社申告の清算状況の確認が全ての対策の起点となります。tmi.gr+2

対策一 通関データの緊急棚卸しと台帳作成

すべての対策の土台となる作業です。米国の通関業者(カスタムズ・ブローカー)から2025年2月4日以降の全輸入申告データを取得し、以下を一覧化します。jetro.go+1

- 申告番号(Entry Number)

- 申告日(Entry Summary Date)

- 清算日または清算予定日

- Chapter 99(9903.01.xx番台)で支払ったIEEPA関税額

- 清算状況(未清算 / 清算済み)

この台帳をもとに、PSC期限とProtect期限を申告ごとに自動計算し、対応優先順位を色分けして管理します。年間IEEPA支払額が1,000万円を超える企業は即時着手が求められます。prtimes+1

ACEポータルへのアクセスが設定されていない企業は早急に登録する必要があります。通関業者任せにしていると、期限到来に気づかないまま請求権が失効するリスクがあります。note+1

対策二 ACH還付口座の登録確認

見落とされがちな実務上の落とし穴です。CBPは2026年2月6日以降、還付の支払い方法を電子送金(ACH:Automated Clearing House)に一本化し、紙の小切手による還付を廃止しました。logi-today+1

ACEシステム上でACH還付口座が登録されていない場合、法的に還付の権利が認められても資金を受け取ることができません。米国子会社の担当部署に対して、以下の点を今週中に確認します。[global-scm]

- ACEアカウントにACH還付口座(Automated Clearing House Refund)が設定されているか

- 日本本社や別法人への振込みを希望する場合は、CBP Form 4811によるNotify Party指定が完了しているか[global-scm]

通関業者に依頼すれば数営業日で確認できる作業ですが、期限直前に発覚した場合は間に合わないケースも想定されます。[global-scm]

対策三 CIT予防的提訴の方針決定

行政手続き(PSCおよびProtest)だけに依存することは、現在の法的環境では十分ではありません。その理由は三点あります。bakermckenzie.co+1

第一に、CBP自身はIEEPA関税の違法性を独立して判断する権限を持たないため、Protestを申立てても却下される可能性があります。第二に、CITは最高裁判決が出るまで新規訴訟の審理を一括停止していましたが、「訴訟を起こした企業のみに還付が限定される」可能性が完全には払拭されていません。第三に、CITは再清算と還付を命じる権限があると確認しており、訴訟という形で案件を「裁判所に登録しておくこと」自体が権利保全として機能します。jetro.go+2

ベーカー・マッケンジーのクライアントアラートは、この予防的提訴を「Protective Appeal(権利保全提訴)」と位置づけており、積極的な勝訴を狙うためではなく、還付認容の対象として自社案件を確実に含めるための安全策として機能することを明確にしています。[bakermckenzie.co]

日本企業の中では豊田通商、住友化学、リコーなど少なくとも9社の米国関係会社がすでに提訴しています。米国通商法に精通した弁護士との相談を2週間以内に実施することを推奨します。[sankei]

対策四 グループ内の資金帰属合意書の整備

「誰のお金か」の合意がないまま還付金が米国子会社の口座に入金された場合、グループ内の資金移転に税務・法務上の問題が生じます。以下の文書を1か月以内に整備します。[note]

- 還付金帰属に関する合意書:IEEPA関税コストを日本本社が実質負担してきた場合、還付金を本社に還流させる根拠を文書化する[note]

- 訴訟費用の負担配分:弁護士費用、手続きコストを本社・子会社間でどの割合で負担するかを明確にする[note]

- 情報共有プロセス:通関データ、清算状況、法的手続きの進捗を日本本社の経営企画・財務・法務が定期的に確認できる体制を構築する[note]

対策五 顧客・取引先との契約精査と将来条項の追加

IEEPA関税が導入された2025年2月以降、多くの企業は関税コストを販売価格に上乗せ(パススルー)してきました。この場合、実際の経済的損失を負ったのは輸入者ではなく川下の顧客であり、輸入者が還付金を全額自社で留保することは不当利得に問われるリスクがあります。[masudafunai]

また、「関税のため値上げをした」と顧客に説明した企業が、還付後も価格を引き下げない場合、連邦取引委員会(FTC)や州検事総長による不公正取引行為調査の対象となりえます。[masudafunai]

現在の契約書については以下を確認します。

- 関税パススルー条項の有無および還付金の取り扱い規定が存在するか

- 存在しない場合、州法に基づく契約紛争や不当利得訴訟のリスク評価を実施する[masudafunai]

将来の新規契約・契約更新時には、JETROの法的リスク対策指針にある以下の条項追加を検討します。[jetro.go]

- 関税変動リスク負担条項:関税の増減を当事者間でどのように分担するかを規定する

- 法改正に伴うコスト調整条項:米国法改正に伴うコスト増減を価格に反映させる仕組み

- 事情変更条項:予見不可能な関税急変が生じた場合の再交渉権を規定する[jetro.go]

対策六 新たな122条関税への備え

IEEPA関税が無効化されても、通商法第122条に基づく一律10%の追加関税が2月24日より150日間(最長で2026年7月下旬まで)課されます。さらにトランプ大統領は15%への引き上げも示唆しており、122条そのものの合法性が今後の裁判で争われる可能性も否定できません。[youtube]nikkei+2

企業は還付手続きと並行して、122条関税を前提としたコスト構造の見直しも必要です。時限措置である150日が過ぎた後の関税水準が現時点では不透明であることから、価格交渉・調達先見直し・生産拠点最適化の検討を今から着手しておくことが重要です。[fmclub]

今週から動くための優先度別チェックリスト

全体を整理すると、以下の順序での対応が実務上最も効率的です。

今週中に着手すること

- 米国通関業者に全申告データの提供を依頼し、IEEPA関税支払総額を算定する[global-scm]

- 米国子会社のACEシステムにACH還付口座が登録されているかを確認する[global-scm]

2週間以内に着手すること

- 申告ごとのPSC期限・Protest期限を台帳化し、期限管理体制を整備する[global-scm]

- 米国通商法専門の法律事務所にCIT予防的提訴の要否を相談する[bakermckenzie.co]

- 経営層に対して還付可能額の試算と対応方針の報告資料を作成する[prtimes]

1か月以内に着手すること

- 日本本社・米国子会社間の還付金帰属・費用負担合意書を作成する[note]

- 主要顧客・取引先との契約書について関税パススルー条項と還付金規定を確認する[masudafunai]

- 経済産業省「米国関税対策ワンストップポータル」および日本貿易保険(NEXI)の支援制度の適用可否を確認するmeti.go+1

まとめ

還付混乱を避けるための企業対策の本質は、「権利を持っているのに回収できない」という事態を防ぐことです。180日のProtest期限、ACH口座の未設定、グループ内の資金帰属の未合意、これらのうち一つでも見落とすと、回収可能だった資金を永久に失うことになります。global-scm+2

関税をめぐる法的・行政的環境は今後も急速に変化し続けます。静観している時間は、毎日、権利保全のための選択肢を狭めていると理解したうえで、今日から行動することを強くお勧めします。nikkei+2[youtube]

免責事項

本記事は、公開情報および専門家の見解を参考に作成した情報提供を目的としたものであり、法的助言または税務上の助言を構成するものではありません。個別の案件への対応については、米国通商法に精通した弁護士または専門家に相談されることを強くお勧めします。記事内の情報は2026年2月23日時点のものであり、関税政策・法律・規制は急速に変化する可能性があります。本記事の内容を利用したことによる損害について、筆者および情報提供者は一切の責任を負いません。