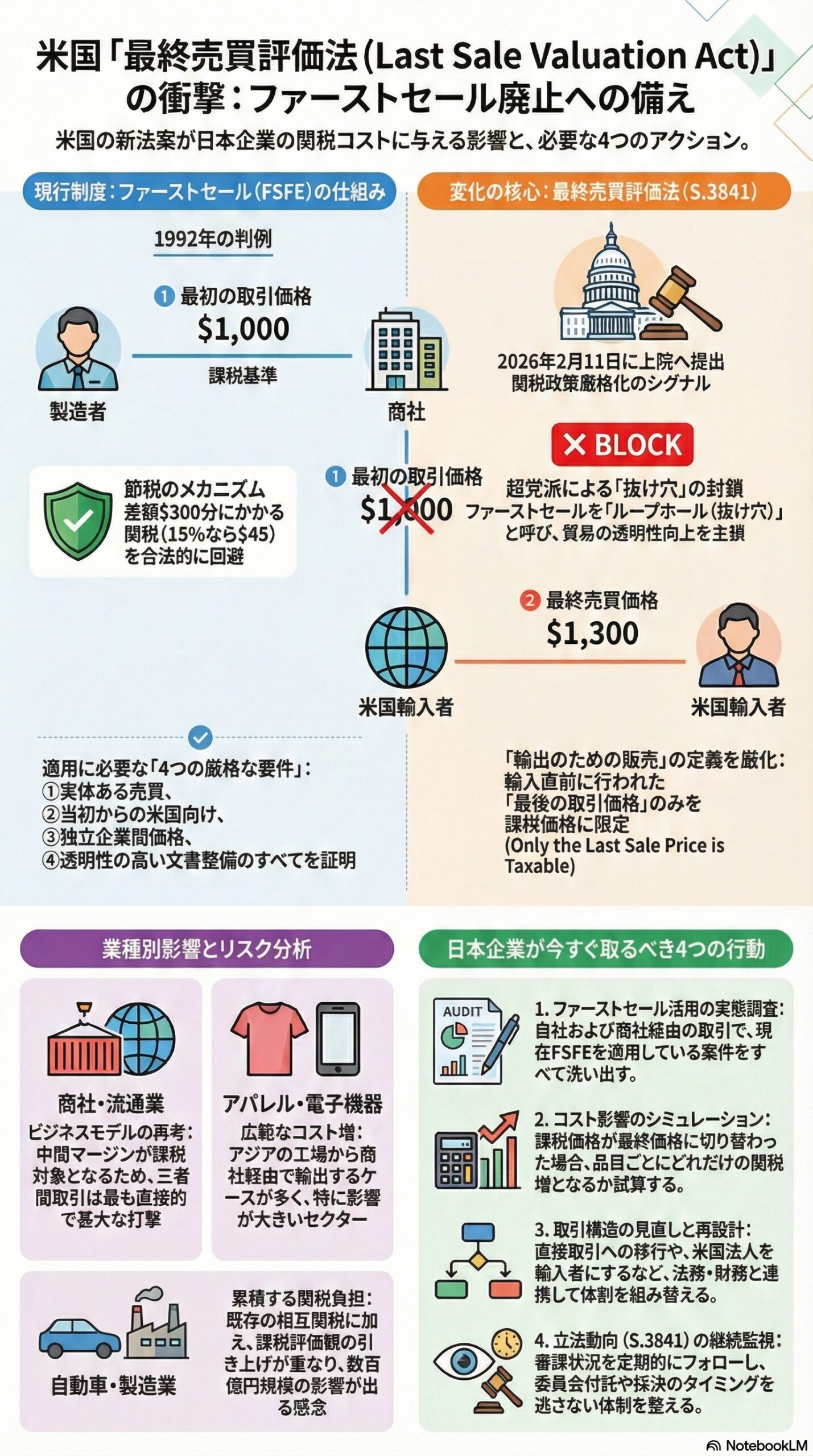

2026年2月11日、米国上院で超党派の法案「Last Sale Valuation Act(最終売買評価法、法案番号 S.3841)」が提出されました。提出したのは、共和党のビル・カシディ上院議員(ルイジアナ州)と民主党のシェルドン・ホワイトハウス上院議員(ロードアイランド州)です。この法案が成立すれば、多国籍サプライチェーンを持つ日本企業が長年活用してきた「ファーストセール(First Sale for Export: FSFE)」という関税コスト削減手法が事実上廃止されます。pwc+1

トランプ政権による関税引き上げが続く中、ファーストセールは「合法的な節税手段」として注目が高まっていただけに、その廃止は日本企業の米国ビジネスに深刻な影響を及ぼしかねません。本記事では、ファーストセールの仕組みから今回の法案の内容、そして企業が今すぐ取るべき対応策までを詳しく解説します。[global-scm]

ファーストセールとは何か ── 仕組みと歴史的背景

1992年の判例が生んだ独自ルール

ファーストセールという概念は、1992年に米国連邦巡回控訴裁判所が下した「Nissho Iwai American Corporation v. United States」判決を起源としています。この裁判で、日系商社であるNissho Iwai(現双日)が輸入した商品について、「製造業者と仲介商社の間の最初の取引価格(第一売買価格)」を関税の課税価格とすることが認められました。[tkao]

これ以降、米国では多段階の取引構造を持つ輸入者が、最終的な買値ではなく、サプライチェーン上の「より前の段階の、より低い取引価格」を課税価格として申告することが合法的に認められてきました。日本やEUでは最終取引価格を基準とするのが原則であり、この点で米国は世界的に見ても例外的な制度を維持してきたことになります。pwc+1

多段階取引での仕組みを具体例で理解する

ファーストセールが機能する典型的なシナリオは次のとおりです。

- 日本の製造業者が商品を1,000ドルで製造し、日本の商社に販売する(ファーストセール価格 = 1,000ドル)

- 日本の商社が米国の輸入者に1,300ドルで転売する(セカンドセール価格 = 1,300ドル)

- 米国への関税はセカンドセール価格の1,300ドルではなく、ファーストセール価格の1,000ドルに対して課税される[tkao]

この仕組みにより、商社のマージン分(300ドル相当)に対する関税を回避することができます。トランプ政権が導入した相互関税15%が適用される場合、課税価格が1,000ドルか1,300ドルかによって関税額の差は45ドルとなり、大量輸入が発生する業種では年間で数億円規模の差に拡大することもあります。[global-scm]

ファーストセールを適用するための4つの要件

ファーストセールは無条件に使えるわけではありません。米国税関・国境警備局(CBP)が定めるガイドラインにより、適用には次の4つの要件をすべて証明する必要があります。[tkao]

- 製造業者と仲介業者の間に実体ある正当な売買(ボナ・ファイドな取引)が存在すること

- 最初の販売の時点で、対象商品が明確に米国向けであることが判明していること

- 取引が独立企業間の価格(アームズ・レングス)で行われていること

- 上記3点を裏付ける、十分かつ透明性の高い文書一式が整備されていること

これらの証明に失敗した場合、税関当局はファーストセールの適用を否認し、最終売買価格(セカンドセール)で再評価する権限を持ちます。実際に、調理器具の輸入を巡るMeyer Corporation事件では、ファーストセールの否認を不服として2013年に提訴されて以来、2024年12月時点でもなお訴訟が継続するという長期紛争に発展しています。[tkao]

今回の法案「Last Sale Valuation Act」の全貌

法案の核心 ── 何が変わるのか

本法案は、1930年関税法第402条(19 USC 1401a)を改正し、関税評価上の「輸出のための販売」を、米国への輸入直前の最終販売のみに限定することを提案するものです。[pwc]

現行制度ではサプライチェーン上のいずれかの段階の販売価格(ファーストセール)を課税価格とすることが条件付きで認められていますが、法案が成立すれば課税価格は「外国の売り手と米国の輸入者の間で実際に行われた最後の取引価格」に一本化されます。[whitehouse.senate]

つまり、商社を経由する取引では必ず最終販売価格(セカンドセール価格)が課税対象となり、製造段階の価格を用いた節税が認められなくなります。[pwc]

なぜ超党派で提出されたのか ── 議会の意図

法案提出者のカシディ議員とホワイトハウス議員は、「ファーストセールは輸入業者が人工的に低い申告価格を用いることを可能にするループホール(抜け穴)であり、米国の国内製造業者や中小企業との公正な競争を損なっている」と述べています。また、「貿易に絡んだマネーロンダリング(不正資金洗浄)に悪用されるケースもある」とも主張しており、貿易の透明性と国内産業保護の観点から法案の正当性を訴えています。[whitehouse.senate]

米国繊維工業会(NCTO)も本法案を支持し、「繊維・アパレル産業でのファーストセールによる関税回避を終わらせるべきだ」と声明を発表しました。一方で、貿易専門ロースクールのST&Rは法案に反対する業界連合の形成に動いており、今後の審議では賛否が激突することが予想されます。strtrade+1

日本企業への影響 ── 業種別リスク分析

商社・流通業 ── 最も直接的な打撃

ファーストセールは「メーカー → 日本商社 → 米国輸入者」という三者間取引において最大の節税効果を生んできました。商社のマージン分が新たな課税対象に加わるため、商社経由の米国向け輸出ビジネスは取引構造の全面見直しが必要になります。pwc+1

具体的には、商社を介さない直接取引への移行、または米国現地法人を輸入者に据えた内部取引への組み替えなど、サプライチェーンの再設計が求められます。[tkao]

アパレル・繊維・電子機器 ── 最大の影響を受けるセクター

PwCの分析によると、アパレル、履物、繊維、電子機器などの分野では、ファーストセールが広く活用されており、これらの業種では関税評価額の大幅な上昇と関税負担の増加が見込まれます。日本のアパレルや電子部品メーカーが、アジアの工場から商社経由で米国へ輸出している場合、現行の節税効果が丸ごと失われる可能性があります。[pwc]

自動車・製造業 ── 追い打ちとなるコスト増

すでに鉄鋼・アルミニウムに50%、自動車・自動車部品に最大15%の相互関税が課されている中で、ファーストセールの廃止は製造業にとってさらなるコスト増となります。トヨタが1,800億円規模の関税影響を試算した例が示すように、製造業では数百億円単位での関税負担増が現実の問題となっています。本法案が成立すれば、その上にさらなる課税価格の引き上げが重なることになります。attax+1

現在の立法状況と今後の見通し

「提出段階」であることを正確に理解する

現時点では、本法案はあくまで提出段階にあり、正式な立法プロセスを経ていません。法案が成立するためには、上院での審議・可決に加え、下院での可決、そして大統領の署名が必要です。[pwc]

過去にも、ファーストセールの廃止を巡る行政上の動きが複数回あったものの、いずれも業界からの強い反対により実現しませんでした。今回も関係業界による働きかけによって、内容の見直しや修正が行われる可能性は十分にあるとPwCは分析しています。[pwc]

しかし「対岸の火事」と見るのは危険

法案が成立しなかったとしても、今回の提出は「米国の関税政策が貿易の透明性を強化し、関税回避スキームへの締め付けを強める方向にある」という明確なシグナルです。トランプ政権下では、原産国の虚偽申告や迂回輸入への取り締まりも強化されており、コンプライアンス環境は確実に厳しくなっています。[jetro.go]

企業が今すぐ取るべき4つの行動

今後の立法動向を注視しつつ、以下の対応を早急に検討することをお勧めします。

- ファーストセール活用の実態調査:自社および商社経由の米国向け輸出でFSFEを適用している取引を全件洗い出す

- コスト影響のシミュレーション:法案成立を前提として、課税価格が最終売買価格に切り替わった場合の関税増加額を品目・取引ごとに試算する

- 取引構造の見直し検討:商社を介さない直接取引への移行、または米国法人を輸入者とする構造への組み替えを法務・財務部門と連携して検討する

- 法案の審議動向のモニタリング:法案番号 S.3841 の審議状況を定期的にフォローし、委員会付託・本会議採決のタイミングを逃さない体制を整えるstrtrade+1

まとめ

「Last Sale Valuation Act(最終売買評価法)」は、現時点では法案の提出段階にすぎないものの、その内容は日本企業の米国ビジネスの根幹に関わる重大な変更を含んでいます。ファーストセールを合法的な節税手段として活用している企業、とりわけ商社経由の三者間取引を行っているアパレル、電子機器、製造業の担当者は、今すぐ社内の実態把握と影響試算に着手することが不可欠です。tkao+1

法案の行方にかかわらず、米国の関税・通関政策は「より厳格な申告、より透明性の高い取引価格の開示」という方向に進んでいます。その潮流を早期に捉え、柔軟なサプライチェーン設計とコンプライアンス体制の整備を進めた企業が、トランプ関税時代を生き残ることができるでしょう。[jetro.go]

免責事項

本記事は、PwC関税貿易アドバイザリー合同会社、東京共同会計事務所、ジェトロ、米国上院公式発表、STRトレードレポートなどの公開情報をもとに、2026年2月19日時点で執筆したものです。本記事に記載された情報は一般的な情報提供を目的としており、個別の法的アドバイスや税務アドバイスを構成するものではありません。法案の内容は審議過程で変更される可能性があり、最新の立法状況については必ず一次情報をご確認ください。個別の案件に関する判断については、関税・通関の専門家または法律の専門家に相談されることをお勧めします。whitehouse.senate+3