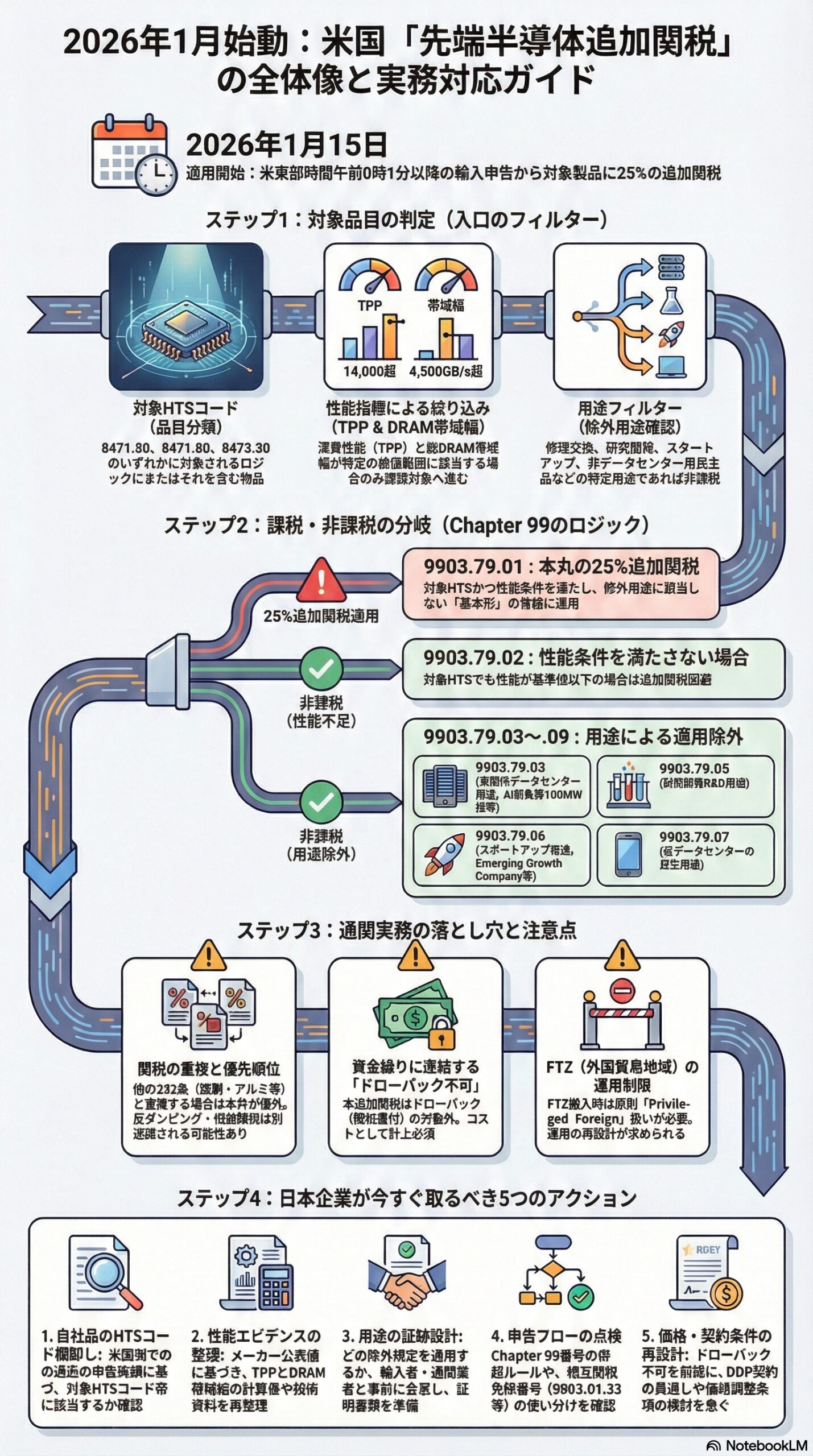

米国は2026年1月15日から、特定仕様の先端半導体などに対して、HTS(米国関税分類)上の新しい追加関税枠を立ち上げました。ポイントは、半導体という広い括りではなく、HTSコードと性能指標で絞り込んだうえで、用途によって課税か非課税かを分ける、という設計になっている点です。(The White House)

以下、ビジネス実務で誤りやすい順に整理します。

1. 何が起きたのか:新設されたHTS追加関税の骨格

2026年1月14日付の大統領布告(通商拡大法232条)により、付属書(Annex)で定義される「Covered Products」に25%の追加関税を課す仕組みが導入されました。適用開始は米東部時間で2026年1月15日午前0時1分以降の輸入申告です。(The White House)

この措置はHTSのChapter 99(いわゆる追加関税などの臨時枠)に新設された見出し番号で実装されています。中心は9903.79.01で、これが今回の「HTS追加関税」の主戦場です。

2. 対象は「半導体一般」ではない:HTSコードと性能で極小化

今回の「半導体(semiconductor articles)」は、まずHTSコードが限定されています。

対象になり得るHTSコード(米国側の定義上の入口)

・8471.50

・8471.80

・8473.30

次に、輸入品が「ロジックIC」または「ロジックICを含む物品」で、かつ性能指標(TPPと総DRAM帯域幅)が次のいずれかを満たす場合に、追加関税の議論に入ります。

性能条件(いずれか)

・TPPが14,000超17,500未満 かつ 総DRAM帯域幅が4,500GB/s超5,000GB/s未満

・TPPが20,800超21,100未満 かつ 総DRAM帯域幅が5,800GB/s超6,200GB/s未満

TPPの計算やDRAM帯域幅の定義も米国側が細かく文章で定義しており、メーカー公表値の扱い方まで書かれています。ここを押さえずに「該当しないはず」と判断すると、通関で止まる典型パターンになります。

3. 新設されたChapter 99見出し番号:課税と非課税は用途で分岐

今回のChapter 99は、ざっくり言うと次のロジックです。

9903.79.01:25%追加関税(本丸)

性能条件を満たす「semiconductor articles」の基本形として、通常税率に加えて25%が上乗せされます。

9903.79.02:同じHTSコード帯だが性能条件を満たさない場合

8471.50/8471.80/8473.30に分類されるが、性能条件を満たさない品目は9903.79.02側で整理されます。実務的には、対象HTSコード帯の貨物は「条件を満たすかどうか」を申告上も切り分ける設計です。

9903.79.03〜9903.79.09:性能条件は満たすが、用途要件で除外

大統領布告は、米国内データセンター用途、修理交換、研究開発、スタートアップ用途、非データセンターの民生用途、非データセンターの民間産業用途、公共部門用途などは関税対象外としています。HTS上はそれぞれ9903.79.03〜9903.79.09に振り分ける設計です。(The White House)

ここで重要なのは、除外用途の定義が一部すでに文章で置かれている点です。例えば「U.S. data center」はAI向けの新規負荷が100MW超などの条件が入っています。研究開発の定義や、スタートアップの定義(米国法上のemerging growth company参照)も明記されています。

4. 関税の重複と優先順位:足し算にならない領域がある

この232条半導体関税は、同じく232条の他品目(鉄鋼・アルミ・自動車等)と重複する場合は、原則として本件が優先され、他の232条は適用しない、という構造になっています。さらに、相互関税など一部のIEEPA系の関税も適用除外と整理されています。(The White House)

一方で、反ダンピング・相殺関税など、別建ての貿易救済関税は引き続き課され得る、というのがChapter 99側の基本姿勢です。

5. 通関実務で効くポイント:CBPガイダンスが示す落とし穴

CBP(米税関)は、エントリー上のHTS番号の並び順と、複数のChapter 99番号を併記する場合のルールを明示しています。複数の追加関税を1つの番号にまとめて計上することは不可で、どのHTS番号にどの税額が紐づくかを分けて報告する必要があります。(GovDelivery)

さらに実務的に効くのが、相互関税の免除申告との関係です。CBPは、8473.30で9903.79.01が適用されるケースでは、相互関税免除のために9903.01.33を使うべき、といった細かい指示を出しています。ここを誤ると、免除の取り回しが崩れます。(GovDelivery)

加えて、次の2点は資金繰りに直撃します。

・ドローバック(関税還付)の対象外

・FTZ(外国貿易地域)に入れる場合、原則としてprivileged foreign扱いが必要 (The White House)

6. 日本企業が今すぐやるべき実務整理

日本側の輸出企業にとって、関税を納めるのは米国の輸入者ですが、契約条件次第で負担は売価に跳ね返ります。特にDDPや価格調整条項が弱い取引では、実害が顕在化します。

最短で効く対応は次の通りです。

- 自社品が該当HTS帯(8471.50/8471.80/8473.30)に入っているか、米国側の申告実績で棚卸し

- 仕様確認に必要なメーカー資料を、TPPと総DRAM帯域幅の観点で再整理(資料が弱いと通関遅延リスクが上がる)

- 用途の確認と証跡設計(どの9903.79.03〜.09で申告するか、輸入者・ブローカーと事前に合意)(The White House)

- 申告フローの点検(Chapter 99の順序、相互関税免除番号の使い分け、税額の紐づけ)(GovDelivery)

- ドローバック不可を前提に、価格・在庫・FTZ運用の再設計 (The White House)

7. 今後の焦点:Phase 1で終わらない可能性

大統領布告は、今回を二段階の第一段階と位置づけ、交渉の進捗報告(90日)や、より広範な関税・関税相殺プログラムの検討余地を明記しています。2026年7月1日までにデータセンター向け市場のアップデートを行い、措置の見直しを判断する流れも書かれています。(The White House)