2026年2月25日 作成

はじめに — なぜ今、タイの通関制度が重要なのか

タイはASEANにおける日本企業の主要拠点の一つであり、製造業、消費財、電子商取引を問わず多くの企業が輸出入を展開している。しかし、2026年1月1日を境に、タイの通関制度は歴史的な転換点を迎えた。

少額輸入への関税免除の完全撤廃、電子通関の義務化、HSコードの正確性に対する要件の厳格化——これらの変更が同時に施行されたことで、これまで「まず日本から直送で試してみる」という越境ECの手法を取ってきた企業の多くは、戦略の根本的な見直しを迫られている。

本ガイドは、タイとのビジネスに携わるすべての日本人ビジネスパーソンを対象に、2026年の通関変更の全体像を正確かつ実務的に解説する。

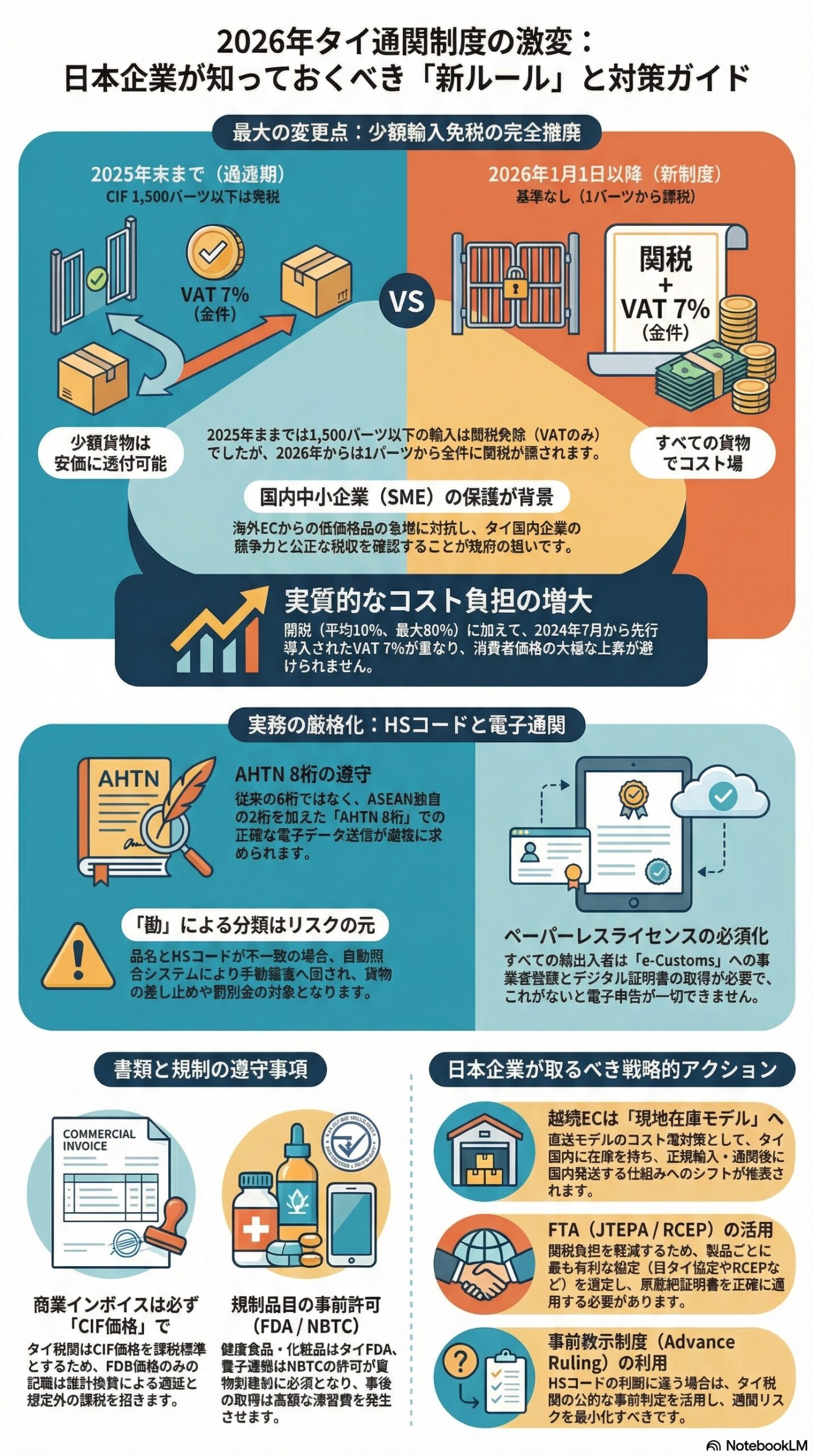

第1章:最大の変革 — 少額輸入免税(1,500バーツ基準)の完全撤廃

旧制度と新制度の比較

| 項目 | 2025年末まで(過渡期) | 2026年1月1日以降(新制度) |

| 免税基準(関税) | CIF価格 1,500バーツ以下は関税免除 | 基準なし。1バーツから全件に関税が課税 |

| 付加価値税(VAT) | 1バーツから7%のVATが課税(2024年7月より先行実施済) | 引き続き全商品に7%のVATが課税 |

| 平均関税率 | – | 品目により異なるが平均10%(0〜80%) |

制度撤廃の背景

タイ政府がこの措置を導入した主な理由は二つある。一つ目は、海外の巨大ECプラットフォームを経由した低価格輸入品の急増であり、タイ国内の中小企業(SME)の競争力を著しく損なっていたからである。二つ目は、公平な税収の確保である。タイ関税局の試算によると、越境ECを経由する低額輸入商品は年間数百億バーツ規模に達しており、税制の抜け穴を塞ぐことが財政上の重要課題となっていた。

日本企業への具体的なコスト影響

例として、日本から消費者向けにタイへ1,200バーツ(約5,760円)相当の商品を直送する場合を考える。2025年まではVATの7%のみが徴収されていたが、2026年からはさらに関税(仮に10%とする)が上乗せされる。結果として、消費者が受け取る段階での実質的な負担額は大きく増加し、従来の価格競争力を維持することが極めて困難となる。

第2章:HSコード要件の厳格化

HSコードとAHTNの基礎

HSコード(Harmonized System Code)とは、世界税関機構(WCO)が定める国際的な商品分類コードである。タイが採用する「AHTN(ASEAN統一品目表)」は、WCOが定める世界共通の6桁HSコードをベースに、ASEAN独自の品目細分化として2桁を追加した計8桁の体系となっている。現在は「AHTN 2022」の最新版に準拠して運用されている。

2026年から求められるコード精度

国際的な郵便やクーリエの通達においても、タイ向け商業貨物には最低でも6桁、可能であればAHTNに基づく8桁の正確なHSコードの電子データ送信が厳格に求められるようになっている。

誤分類が招くリスク

タイ税関はIT技術を活用した申告書の自動照合システムを強化している。商品説明とHSコードが一致しない場合や、曖昧な品名記載があった場合、自動的に手動審査(マニュアル・オーディット)の対象となる。誤分類と判断されると以下のリスクが生じる。

- 貨物の差し止めと長期にわたる通関遅延

- 追徴課税および罰則金の賦課

- 原産地規則の不充足によるFTA優遇関税の否認

- 輸入業者としての税関からの信用評価の低下

HSコードの分類を通関担当者の「勘」に頼る時代は終わった。品目ごとに専門家へ照会するか、タイ税関の公的な事前教示制度(Advance Ruling)を活用することが推奨される。

第3章:電子通関(e-Customs / NSW)の要件強化

ペーパーレスライセンスの必須化

タイ税関が運用するe-Customsは、輸出入申告をすべてオンライン上で処理するシステムである。商業目的のすべての輸入者・輸出者は、このシステムを利用するために「ペーパーレスライセンス(通関カード)」を取得しなければならない。

取得にはタイ税関局への事業者登録やデジタル証明書の取得が必要であり、通常数営業日を要する。このライセンスなしでは電子申告が一切できないため、タイとの取引を新規に開始する企業は、物流計画の中に登録期間を組み込む必要がある。

タイNSW(National Single Window)の拡張

タイNSWは、輸出入に必要な許可申請を複数の政府機関と横断的に連携して処理する単一窓口システムである。医療・健康関連製品だけでなく、食品や農産物など他の規制商品カテゴリーへのシステム連携が急速に拡張されている。すべての申請は電子提出が義務付けられており、紙ベースの申請は原則として廃止される方向にある。

第4章:規制商品カテゴリーの許可要件強化

2026年現在、以下の商品カテゴリーについては、従来よりも厳格な許可証・認証の事前取得がシステム上で求められている。

- 健康食品・機能性食品(タイ食品医薬品局:FDAの許可が必要)

- 医薬品・医療機器(同上)

- 化粧品(成分規制に加え事前登録が必要な場合あり)

- 産業用化学物質(工業省の認可が別途必要)

- 電子・通信機器(タイ国家放送通信委員会:NBTCの認証が必要)

日本のコスメブランドや健康食品メーカーにとって、タイ市場参入のコンプライアンス要件は実質的に上がっている。商品が港に到着した後に許可不足が発覚すると、高額な保管料や遅延損害が急速に膨らむため、船積み前の輸入許可取得を徹底することが絶対条件となる。

第5章:通関書類の要件変更

2026年の通関において、以下の書類が正確に揃っていることがスムーズな輸入の前提となる。

| 書類名 | 2026年の主な要件 |

| 商業インボイス | CIF価格(商品代金+保険料+運賃)の明記が必須 |

| HSコード | 商品説明との完全一致が必須。不一致は即時審査発動の対象 |

| パッキングリスト | 航空貨物運送状(AWB)または船荷証券(B/L)との完全一致が必要 |

| 各種輸入許可証 | 医薬品(FDA)、電子機器(NBTC)などは貨物到着前の事前取得が必須 |

| 原産地証明書(CO) | JTEPAやRCEP等の適用時、所定のフォーマット(または電子データ)の正確な提出 |

特に注意すべきは商業インボイスの価格表記である。タイ税関はCIF価格(運賃・保険料込みの到着地価格)を課税標準とするため、FOB価格のみが記載されたインボイスは、税関担当者による運賃・保険料の推計換算審査が発生し、大幅な遅延と想定外の課税の原因となる。

第6章:日本企業への影響と対応戦略

越境ECへの影響とビジネスモデルの転換

今回の制度変更で最も大きな打撃を受けるのが、日本から直接タイの消費者へ発送する越境ECモデルである。

これまでは免税枠を活用した「小口・多頻度・直送」が成立していたが、2026年以降は1バーツから関税およびVATが課税されるため、配送費を含めた総コストが大幅に増加する。

このモデルの抜本的な対策として、「タイ国内在庫・国内発送モデル」への移行が現実解として浮上している。あらかじめ商品をまとまった単位でタイへ正規輸入・通関し、現地の倉庫から発送する仕組みへのシフトである。先行投資と現地パートナーの確保は必要になるが、長期的には配送スピードと価格競争力を維持できる最も手堅い選択肢といえる。

製造業・輸出企業への影響とFTAの戦略的活用

タイに生産拠点を持つ日本企業や、日本からタイへ部材を輸出する企業にとっては、以下の実務課題への対応が急務となる。

- 新たな関税負担を含めたBOM(部品表)コストの再計算

- 電子COの取得フローの見直しと担当者教育

- FTA(自由貿易協定)の戦略的活用による関税削減

タイが締結するFTAを適切に活用することで、関税負担を大幅に軽減できる。主要な協定は以下の通りである。

- JTEPA(日タイ経済連携協定):日本とタイの二国間協定。

- RCEP(地域的な包括的経済連携):日中韓・ASEAN等を含む広域協定。

- AJCEP(日ASEAN包括的経済連携協定):日本とASEAN全体との広域協定。

適用する協定によって原産地規則が異なるため、製品ごとに最も有利な協定を選定することが利益に直結する。

第7章:今すぐとるべき実務アクション

2026年の制度変更への対応として、以下のチェックリストを優先度順に実施することを強く推奨する。

- 取扱品目の全HSコードの精査と、必要に応じた事前教示申請の実施

- タイとの取引におけるペーパーレスライセンスの有効期限・取得状況の確認

- 規制商品(化粧品・健康食品・医療機器等)のライセンス事前取得フローの徹底

- 商業インボイスのフォーマット改訂(CIF価格表記の徹底)

- 越境EC事業者の場合、タイ国内在庫モデルへの移行計画の策定

- 現地フォワーダー・通関業者との情報共有体制の再構築

免責事項

本記事は、2026年2月25日現在において公開されている公的情報源および業界情報をもとに作成した情報提供を目的とするものであり、法的助言または税務・通関に関する専門的アドバイスを構成するものではありません。タイの通関規制や関税法令は随時変更される可能性があります。実際の事業投資や法務・税務判断にあたっては、タイ税関局の公式発表、日本貿易振興機構(JETRO)などの公的機関、および現地の有資格通関士や弁護士等の専門家に必ずご確認ください。

FTAでAIを活用する:株式会社ロジスティック