はじめに

FTAと聞くと、多くの人はまず関税を思い浮かべます。もちろんそれは間違いではありません。外務省はFTAを、物品の関税やサービス貿易の障壁などを削減・撤廃する協定と説明しています。一方で、日本が重視してきたEPAは、貿易の自由化に加えて、投資、人の移動、知的財産の保護、競争政策、各種協力まで含む、より広い経済連携の枠組みです。ジェトロも、EPAはFTAを軸に、投資促進、知的財産権保護、政府調達、経済協力、人の移動などを含むものだと整理しています。つまり、FTAやEPAは、もはや関税表だけを読む制度ではありません。会社の売り方、現地展開、技術の守り方、データの扱い方まで変えるルールなのです。 (外務省)

ビジネスの現場でこの違いを理解していないと、判断を誤りやすくなります。商品輸出の関税が下がっても、保守サービスが出しにくい、現地法人の運営ルールが不透明、ブランドや技術の保護が弱い、データの越境移転に制約がある、という状態では、期待したほど事業は伸びません。逆に言えば、FTAを関税だけでなく、サービス、投資、知財、デジタルのルールとして読めるようになると、通商協定は一気に経営の言葉になります。 (外務省)

まず押さえたい前提 FTAは「物の関税表」ではなく「事業ルール」である

外務省は、近年のFTAには、日本のEPAと同じように、関税撤廃やサービス貿易の自由化にとどまらない新しい分野を含むものが見られると説明しています。つまり、いま企業が向き合うFTAは、昔ながらの「モノを輸出するときの税率優遇」だけで完結しません。ビジネスの全体像を動かすルールの束として読む必要があります。 (外務省)

この見方は、特に製造業やBtoB企業にとって重要です。実際の海外事業は、製品を売って終わりではなく、据付、保守、ソフトウェア更新、現地サポート、研修、ライセンス、ブランド管理まで続きます。商品だけを見れば関税の話に見えても、事業全体で見ると、サービス、投資、知財、データのルールが同時に効いてきます。だからFTAは、通関担当者だけの制度ではなく、営業、海外事業、法務、知財、IT、経営企画まで関わるテーマなのです。 (外務省)

サービスまで入ると、売った後のビジネスが変わる

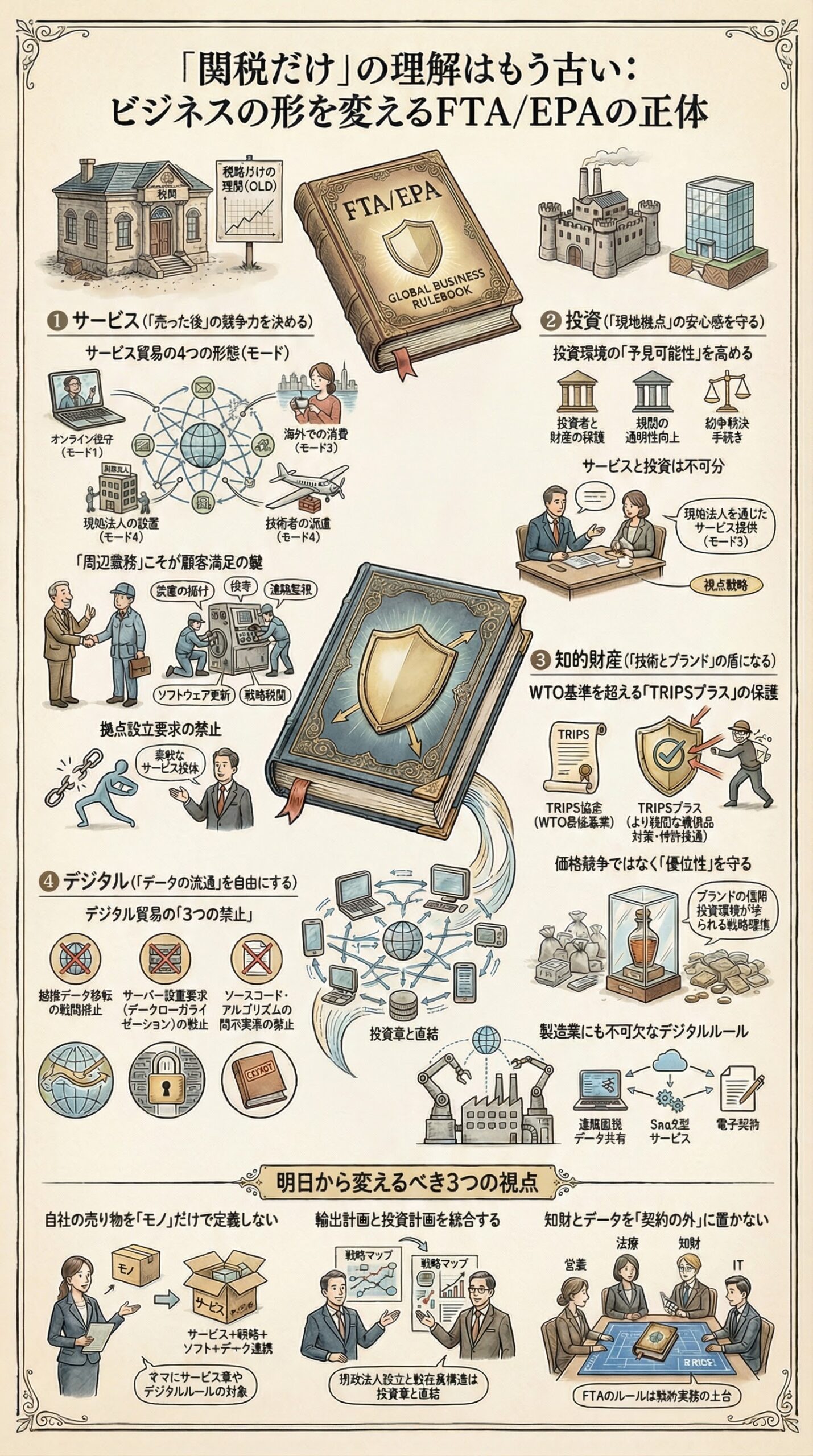

サービス章は、モノの輸出の周辺業務まで射程に入る

外務省のサービス貿易に関する説明では、日本のEPAでは一般に、サービス章で市場アクセス、内国民待遇、最恵国待遇といった義務を定めています。さらに、協定によっては、サービス提供者に対して、自国領域内で企業設立や居住を要求することを禁じる規定もあります。また、金融サービスや電気通信サービスを独立章で扱うこともあります。これは、FTAが単に製品を輸出する場面だけでなく、サービス提供の条件そのものを整える役割を持っていることを意味します。 (外務省)

WTOのGATSは、サービスの提供形態を、国境を越えた提供、海外での消費、商業拠点の設置、自然人の移動という四つのモードで整理しています。外務省の説明でも、第三モードのサービスは投資章と重なって扱われる場合があるとされています。ビジネスの言葉に直すと、オンライン保守、現地研修、海外支店によるサービス提供、人材の派遣などは、すべてFTAやEPAのサービスルールとつながっています。つまり、機械を売る会社であっても、実際にはサービス章を読まないと、自社の商流を読み切れません。 (WTO)

ビジネスパーソンにとっての意味

この違いは営業活動に直結します。たとえば、装置を輸出した後に遠隔で監視や保守を行う、現地で立ち上げ支援をする、ソフトウェアをアップデートする、技術者を派遣して研修を実施する、といった取引は珍しくありません。こうした周辺業務が円滑に行えるかどうかで、顧客満足も継続受注も変わります。FTAを関税だけで読んでいると、売った後の競争力を見落としやすいのです。 (外務省)

投資まで入ると、現地法人や拠点戦略の見え方が変わる

投資章は「現地で事業を続ける前提」を整える

外務省の外交青書は、投資関連協定、つまり投資協定や投資章を含むEPA/FTAについて、投資家と投資財産の保護、規制の透明性向上、投資機会の拡大、投資紛争解決手続などの共通ルールを設定し、投資家の予見可能性を高め、投資活動を促進する法的基盤だと説明しています。これは、海外に子会社や販売会社、製造拠点、保守拠点を持つ企業にとって、非常に実務的な意味を持ちます。 (外務省)

関税が下がるだけでは、現地展開は完結しません。むしろ、海外事業を大きく左右するのは、拠点を置いていいのか、どんな条件で事業を継続できるのか、ルール変更のリスクにどう備えるか、といった投資環境です。外務省が投資関連協定を「予見可能性を高める」ための基盤と位置づけているのは、まさにこの点です。製品輸出を入口に現地サービスや現地販売を広げたい企業ほど、投資章の意味は大きくなります。 (外務省)

サービスと投資は実務では切り離せない

外務省のサービス貿易ページでは、第三モードのサービスについては、サービス章と投資章の規定を重複して適用したり、投資章で扱ったりすると説明しています。これは、現地法人を通じた販売や保守、コンサルティング、運営支援のようなビジネスでは、サービスと投資が実務上一体になっていることを示しています。経営の視点では、FTAは輸出部門の制度ではなく、海外事業戦略の一部として読むべきなのです。 (外務省)

知財まで入ると、価格競争だけでなく競争優位そのものを守れる

FTAの知財章は、ブランドと技術の守り方に関わる

特許庁は、経済連携協定を活用して、知的財産の国際的な保護の推進や外国市場対策の強化を図ると説明しています。これは、FTAやEPAの知財章が、単なる制度上の飾りではなく、日本企業が海外でブランド、特許、意匠などを守りやすくする環境整備と関係していることを意味します。価格が同じでも、模倣品が出回りやすい市場と、知財保護が機能する市場では、事業の質がまったく違ってきます。 (特許庁)

WTOのTRIPS協定は知的財産保護の最低基準を定める枠組みですが、WTO自身が、加盟国はより広い保護を与えることができると説明しています。さらに特許庁の調査報告書では、各国のFTA/EPAはTRIPSを基礎としつつ、知的財産章にTRIPSを上回る規律を設けることがあると整理されています。つまり、FTAやEPAの知財章は、WTOの最低基準を土台にしながら、より実務的な保護や運用面の強化につながる可能性があります。 (WTO)

ビジネスパーソンにとっての意味

この論点は、知財部門だけの話ではありません。営業にとってはブランドの信用に関わり、海外事業部門にとっては模倣品対策や現地契約に関わり、経営にとっては投資回収や価格維持に関わります。技術やブランドで勝つ会社ほど、関税差より先に、知財が守られる市場かどうかを見なければいけません。FTAの知財章は、その前提条件の一つなのです。 (特許庁)

デジタルまで入ると、データとソフトウェアの扱いが変わる

近年のFTAは、電子商取引とデータ流通まで視野に入っている

外務省が公開している日米デジタル貿易協定の説明書では、この協定が、電子的送信への関税不賦課、デジタル・プロダクトへの無差別待遇、電子署名の法的有効性、事業実施のための越境データ移転に対する制限禁止、コンピュータ関連設備の現地設置要求の禁止、ソフトウェアのソース・コードやアルゴリズムの移転要求禁止などを定めていると整理されています。これは、現代のFTAが、もはやコンテナで動く物品だけでなく、データ、契約、クラウド、ソフトウェアまで扱っていることをはっきり示しています。

この変化は、デジタル企業だけの話ではありません。製造業でも、装置の遠隔監視、保守データの共有、SaaS型の付帯サービス、電子契約、顧客情報管理など、データの越境移転は日常業務に入り込んでいます。外務省の説明書に並ぶ条項は、そのような事業運営の前提条件を左右するルールです。関税だけを見ていると、いまのFTAの重要部分を見落としてしまいます。

なぜ「関税だけ」で理解すると判断を誤るのか

関税の話だけでFTAを理解すると、企業は「いくら安く輸出できるか」までは考えられても、「そのあとどう売り続けるか」までは見えません。ところが現実の海外事業は、製品販売、据付、保守、データ連携、現地拠点運営、ブランド保護が一続きになっています。外務省のサービス貿易説明が示すように、サービス章は市場アクセスや内国民待遇に関わり、第三モードでは投資章とも重なります。つまり、売った後のビジネスまで含めて読まなければ、FTAの効果は正しく見えません。 (外務省)

さらに、知財やデジタルのルールを見落とすと、価格競争では勝てても、ブランド毀損、模倣、データ運用制約、システム構築コストの増加といった別の形で不利になる可能性があります。TRIPSが最低基準であり、FTA/EPAがそれを上回る規律を持ち得ること、さらに日米デジタル貿易協定のようにデータ移転やソースコードの扱いまで定める協定が現れていることは、いまのFTAが事業構造そのものに関わることを物語っています。 (特許庁)

ビジネスパーソンが明日から確認すべきこと

1. 自社の売り物を「商品」だけで定義しない

まず確認したいのは、自社が海外で提供している価値を、モノだけで見ていないかという点です。商品本体に加えて、据付、保守、研修、ソフトウェア、遠隔支援、データ連携が含まれるなら、その時点でサービス章やデジタル関連ルールが関わっています。商品分類だけでは、実際の商流を説明し切れません。 (外務省)

2. 輸出計画と投資計画を分けて考えない

現地法人、販売会社、保守拠点、駐在員、人材派遣が事業モデルに入るなら、投資章や自然人の移動に関する章の意味が出てきます。外務省が投資関連協定を投資家の予見可能性を高める法的基盤と位置づけている以上、輸出戦略と拠点戦略は切り離して考えないほうが実務的です。 (外務省)

3. 知財とデータを契約の外に置かない

ブランド、技術情報、ソフトウェア、顧客データの扱いは、法務や知財だけに任せてよいテーマではありません。営業条件、代理店政策、現地サービス、価格維持にも影響します。FTAの知財章やデジタル関連ルールは、契約実務や事業運営の土台になり得るため、営業、海外事業、法務、知財、ITが早い段階で同じ前提を共有しておく必要があります。 (特許庁)

まとめ

FTAは、関税を下げる制度であると同時に、サービスを出しやすくし、投資の予見可能性を高め、知財を守り、データを動かしやすくするルールでもあります。外務省、ジェトロ、特許庁の整理を並べてみると、いまのFTAやEPAは、物の輸出の制度というより、企業が国境をまたいで事業を続けるための総合ルール集だと分かります。 (外務省)

ビジネスパーソン向けに一言でまとめるなら、FTAは「関税を安くする仕組み」ではなく、「海外でどう売り、どう拠点を持ち、どう技術を守り、どうデータを流すかを決めるルール」です。この見方ができるようになると、FTAは通関の話ではなく、経営と事業設計の話になります。次回は、この流れを受けて、実務で協定文をどう読めばよいのかに進むと、さらに使える知識へつながります。 (外務省)

参考資料

外務省「我が国の経済連携協定(EPA/FTA)等の取組」 (外務省)

ジェトロ「EPA活用法・マニュアル」 (JETRO)

外務省「経済連携協定(EPA)/自由貿易協定(FTA)におけるサービス貿易」 (外務省)

外務省「外交青書2025 投資関連協定」 (外務省)

特許庁「経済連携協定(EPA)」 (特許庁)

WTO「TRIPS overview」 (WTO)

特許庁関連調査「二国間・地域的な経済連携協定における知的財産を巡る状況」 (特許庁)

外務省「日米デジタル貿易協定説明書」