会社のお金と権利を守るための実務ガイド(2026年2月21日 時点)

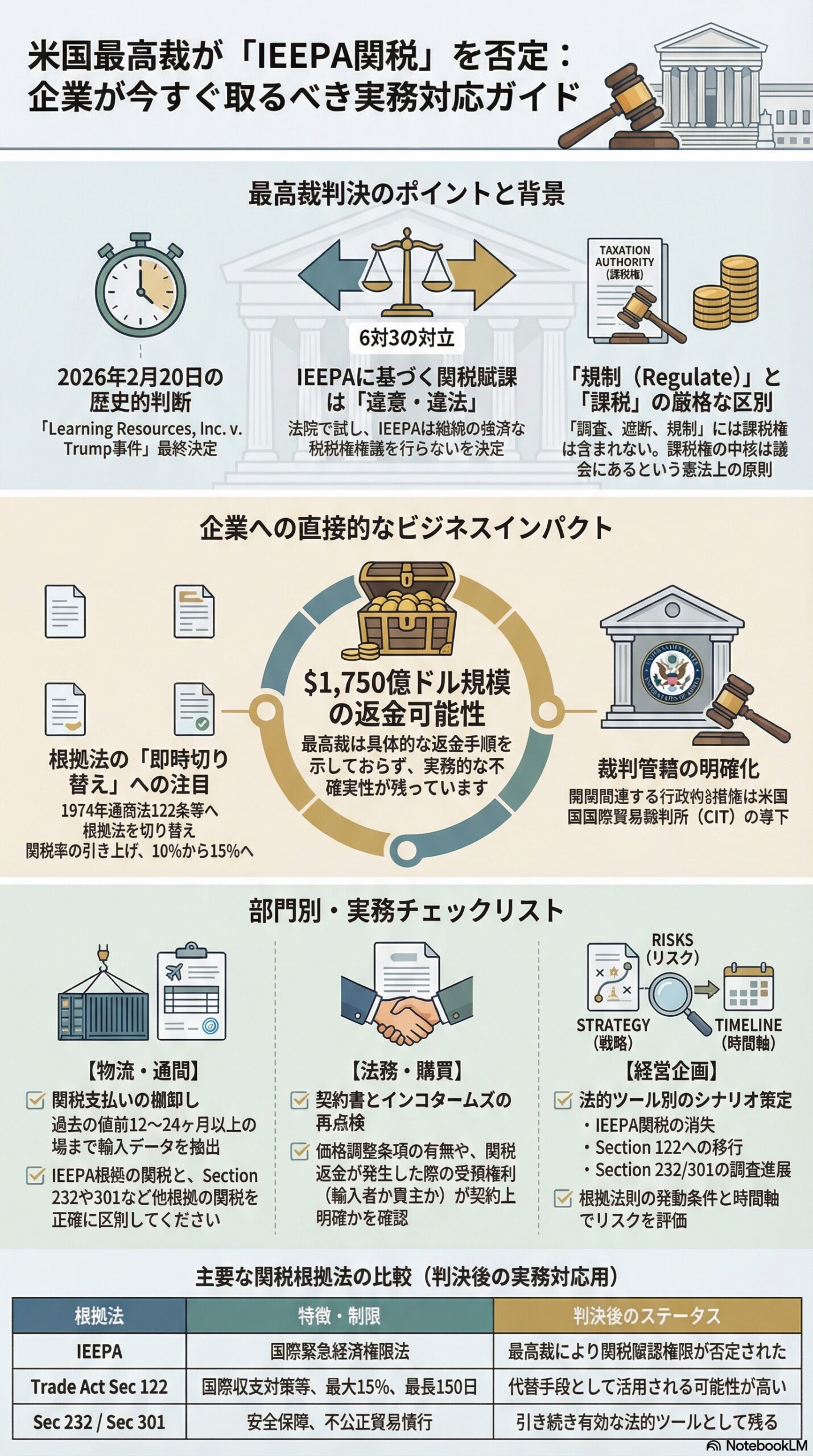

2026年2月20日、米連邦最高裁は「IEEPAは大統領に関税賦課権限を与えていない」と判断しました。IEEPAを根拠にした追加関税の扱いは大きく転換点を迎えています。(アメリカ合衆国最高裁判所)

同日付でホワイトハウスは、IEEPAに基づく追加従価税(追加関税)を「今後は効力を持たず、可能な限り速やかに徴収を停止する」趣旨の大統領令を出しています。(The White House)

一方で、CBP(米国税関・国境警備局)は、最高裁判断の影響を関係当局と精査中であり、ACE申告者向けの技術的ガイダンスは後日提供すると通知した段階です。(GovDelivery)

つまり「徴収停止の方向性」は出たものの、「過去に支払った分がどう返るか」は、企業側の手続対応とCBPの実務運用に左右される局面です。ここでは、ビジネスパーソンが社内で即実装できる形に落とした、CBP還付対応の深掘りチェックリストをまとめます。

1. まず押さえるべき結論

1-1. 最高裁が言ったこと

最高裁は、IEEPAの文言(輸入の「規制」など)を根拠に、無制限の関税を課す権限を大統領が持つ、という政府側の主張を退けました。結論として、IEEPAは関税賦課を許容しない、という判断です。(アメリカ合衆国最高裁判所)

1-2. 行政側が動いていること

ホワイトハウスの大統領令は、複数の大統領令で導入されたIEEPA由来の追加従価税を「今後は効力を持たず、徴収停止に向けて各省庁が対応する」ことを命じています。(The White House)

同じ大統領令の中で、IEEPA以外の法令に基づく関税(例:通商拡大法232条や通商法301条など)には影響しないことも明記されています。(The White House)

1-3. 企業実務での最重要ポイント

CBPは「影響を精査中で、ACE申告者向けの技術情報は追って出す」としており、現時点で還付の運用ルールが固定されていません。(GovDelivery)

したがって企業側は、

- 返金対象の棚卸し

- 期限管理

- 返金を受け取れる決済インフラ整備

を先行して完了させ、CBPの追補ガイダンスに合わせて申請に移れる状態を作るのが合理的です。

2. CBP還付の仕組みを「期限」で理解する

還付の可否は、原則として「そのエントリーが今どの状態か」で決まります。鍵は Liquidation(液状化、関税額の確定)です。

2-1. PSC(Post-Summary Correction)で直せる期間

未確定(未液状化)のエントリーは、PSCで申告内容を修正して過納分の返金を狙えることがあります。PSCの提出期限は、連邦官報上、次の枠組みで運用されています。

- 原則:輸入日から300日以内、または予定液状化日の15日前までのいずれか早い日まで(Federal Register)

- 液状化延長が付与された場合:延長後の予定液状化日の15日前まで提出可能(条件あり)(Federal Register)

ここで重要なのは「予定液状化日」が基準に入る点です。輸入日だけで逆算せず、ACEやブローカーから、予定液状化日の情報を必ず取りに行く設計にします。

2-2. Protest(抗議申立て)を出せる期間

液状化してしまうと、通常はProtest(関税法514条の抗議)が中心ルートになります。Protestは、原則180日以内の期限が明記されています。(Legal Information Institute)

Protestの処理が遅い場合に備えて、加速手続(Accelerated Disposition)という制度もあり、要件を満たすと30日で「みなし却下」扱いとなり得ます。(eCFR)

2-3. 裁判(CIT)という選択肢の時間軸

裁判を視野に入れる場合、CITの残余管轄(28 U.S.C. 1581(i))が論点になることが多く、一般に提訴期限は「原因発生から2年」が基本です。(Legal Information Institute)

ただし、原因発生(accrual)をどこに置くかは争点化しやすい領域なので、ここは必ず専門家確認が必要です。

3. チェックリスト全体像

ここから先は、社内プロジェクトとして回せるように、タスクを「目的別」に分解します。

3-1. 全社タスクの優先順位

- 返金対象の特定とデータ基盤づくり

- エントリー状態別のアクション設計(PSCかProtestか、それ以外か)

- 返金受領インフラ(電子還付)整備

- キャッシュフローと会計処理の整合

- CBP更新情報のモニタリングと、ブローカー連携の運用固定

4. 返金対象を漏れなく把握するデータ整備

4-1. 最低限そろえるべきデータ項目

社内で「還付マスタ」を作ります。項目は最低でも次を入れます。

- エントリー番号(Entry Number)

- 輸入日(Entry Date)

- ブローカー名、申告者(Filer)

- IOR(Importer of Record)番号

- 対象品目のHTS、関連するChapter 99(IEEPA追加関税)コード

- 追加関税額(IEEPA分)

- 液状化ステータス(未液状化、延長、停止、液状化済みなど)

- 予定液状化日

- 液状化日(液状化済みの場合)

- PSC期限(自動計算)

- Protest期限(自動計算)

- 次アクション担当(法務、通関、経理など)

- 添付証憑の所在(Entry Summary、請求書、決済記録)

4-2. 対象抽出の現実的なやり方

- ブローカーの明細やACEレポートから、Chapter 99(IEEPA関連)を含むエントリーを抽出

- IEEPA以外の追加関税(232、301など)と混在しているケースがあるため、追加関税コードと金額を「種類別」に分解しておく

- 分解できない場合、後工程で「返金対象外」を誤って申請し、遅延や差戻しを招きます

5. エントリー状態別のCBP還付対応チェックリスト

5-1. 未液状化(未確定)のエントリー

目的

PSCで処理できる可能性を最大化し、期限切れを防ぐ。

実務チェックリスト

- 予定液状化日を取得し、PSC期限を計算する(輸入日300日、または予定液状化日15日前の早い方)(Federal Register)

- CBPガイダンスが出たら即PSCに移れるよう、証憑一式をエントリー単位でまとめる

- 予定液状化日が迫るのに、社内判断や根拠資料が間に合わない場合

- 液状化延長の申請を検討する

- 延長要件と手続は19 CFR 159.12に基づく(輸入者側の書面申請、正当理由の説明など)(eCFR)

注意点

延長は万能ではありません。延長が付与されるかはケースによりますし、延長を前提に放置すると、PSCもProtestも期限を落とす事故につながります。延長は「時間を買う手段」であり、判断の先送りの道具にしない設計が必要です。

5-2. 液状化済みで、Protest期限内のエントリー

目的

法的権利の保全を優先し、返金ルートを確保する。

実務チェックリスト

- 液状化日を確定し、Protest期限(原則180日)を設定する(Legal Information Institute)

- Protest作成に必要な最低情報を揃える

- 対象エントリー番号

- 対象とするCBP判断(液状化など)

- 返金を求める金額の根拠(IEEPA追加関税額の内訳)

- 事実関係と主張の骨子(最高裁判断を踏まえた権限欠如など)(アメリカ合衆国最高裁判所)

- 処理遅延を想定し、Accelerated Dispositionの活用可否を検討

- 19 CFR 174.22は、一定手続を踏むと30日で「みなし却下」になり得る枠組みを定めています(eCFR)

- ACEで電子Protestを出しても、加速申請は別途要件が絡むため、運用は専門家と擦り合わせ推奨

5-3. Protest期限を過ぎたエントリー

目的

損失確定を早期に見極め、必要なら訴訟戦略に接続する。

実務チェックリスト

- 対象エントリーを「Protest不可」として区分する

- それでも返金可能性が残るか、CIT提訴等の選択肢を法務と検討する

- CIT残余管轄(28 U.S.C. 1581(i))では、一般に2年の提訴期限が問題になります(Legal Information Institute)

- ただし原因発生の起点は争点化しやすく、個社事情で変わり得るため、ここは一律の断定を避け、個別判断が必要です

6. 返金を受け取るための決済インフラ整備

ここは見落としがちなボトルネックですが、2026年2月6日以降、CBP還付は原則として電子(ACH)で支払われます。(GovDelivery)

IEEPA返金が大規模化するほど、決済面の準備不足が「返金が承認されたのに入金されない」という事故につながります。

6-1. 電子還付(ACH)で押さえるべき要点

- 2026年2月6日から、CBPは原則として還付をACHで行う(GovDelivery)

- ACH登録にはACE Portal上での手続が必要で、未登録の場合はACEアカウント申請から始まる(Federal Register)

- ACH申請では、米国の銀行口座情報が必須(米国内口座がない場合は、第三者を指定する設計が必要)(Federal Register)

- 返金先を第三者(例:ブローカー)に指定している場合でも、第三者側がACH申請を完了していないと、原則として輸入者側にデフォルトする等の扱いになり得る(Federal Register)

- 輸入者や指定第三者が銀行情報未提出で電子還付が不能な場合、還付は拒否され得て、その遅延が当事者側の不備によるときは利息が付かない、と整理されています(Federal Register)

6-2. 電子還付対応チェックリスト

- ACE Portalのアカウント保有状況を確認

- ACH還付登録の有無を確認(口座変更がある場合は再申請が必要になり得る)(Federal Register)

- 還付受領者を輸入者にするか、第三者にするかを決める

- 第三者指定の場合

- 指定先もACEアカウントとACH登録が必要になる点を契約と運用に落とす(Federal Register)

- 経理部門の入金照合フローを先に作る

- 還付は一括で来ない可能性があるため、エントリー番号単位で突合できる台帳設計が必要

7. 社内の役割分担と意思決定フロー

7-1. 典型的な分担

- 通関・貿易コンプライアンス

- 対象エントリー抽出、追加関税コードの特定、ブローカー連携、期限管理

- 経理・財務

- 還付見込みの資金計画、入金照合、会計処理方針

- 法務

- Protest方針、加速手続の要否、CIT提訴の要否判断

- 事業部・営業

- 価格転嫁の有無、顧客契約上の精算条項、返金が出た場合の対応

7-2. 意思決定の型

- まず「期限が先に来るエントリー」から処理する

- 迷ったら「権利保全を優先」し、後で取り下げや修正が可能な設計を選ぶ

- ただし、不要な大量申請はコストと関係者負荷を増やすため、対象金額の下限や優先順位ルールを設ける

8. CBPの続報を待つ間にやってはいけないこと

- 返金の仕組みが確定するまで何もしない

- PSCやProtestには期限があり、後からリカバーできない領域があります(Federal Register)

- 電子還付登録を後回しにする

- 承認されても入金が遅れると、資金繰りと社内説明が破綻します(GovDelivery)

- IEEPA以外の関税まで「まとめて返る」と誤認する

- 大統領令はIEEPA由来の追加従価税のみを対象にしており、他法令に基づく関税は対象外になり得ます(The White House)

9. まとめ

IEEPA関税の最高裁判断は、法的には大きな勝敗を決めましたが、企業実務では「いつ」「どうやって」「どのエントリーが」返ってくるかが別問題として残ります。CBPも技術ガイダンスを準備中で、現時点の正解は固定されていません。(GovDelivery)

だからこそ、企業がいま確実にできるのは次の3点です。

- 対象エントリーの棚卸しと期限管理を仕組みにする

- エントリー状態別にPSCとProtestの準備を済ませる

- 電子還付(ACH)を整備し、入金を確実に受け取れる体制を作る(GovDelivery)

この3点を先に終わらせておけば、CBPの追加ガイダンスが出た瞬間に「申請に移れる企業」になれます。

免責事項

本稿は、2026年2月21日時点で公開されている情報に基づく一般的な解説であり、個別案件に対する法務・税務・通関上の助言ではありません。実際の還付可否や最適な手続は、品目、エントリー状況、液状化日、契約形態、第三者指定の有無などにより大きく異なります。具体的な対応については、貴社の通関業者、国際通商に精通した弁護士、税務専門家に相談のうえ、最新のCBP公表情報に従って実施してください。