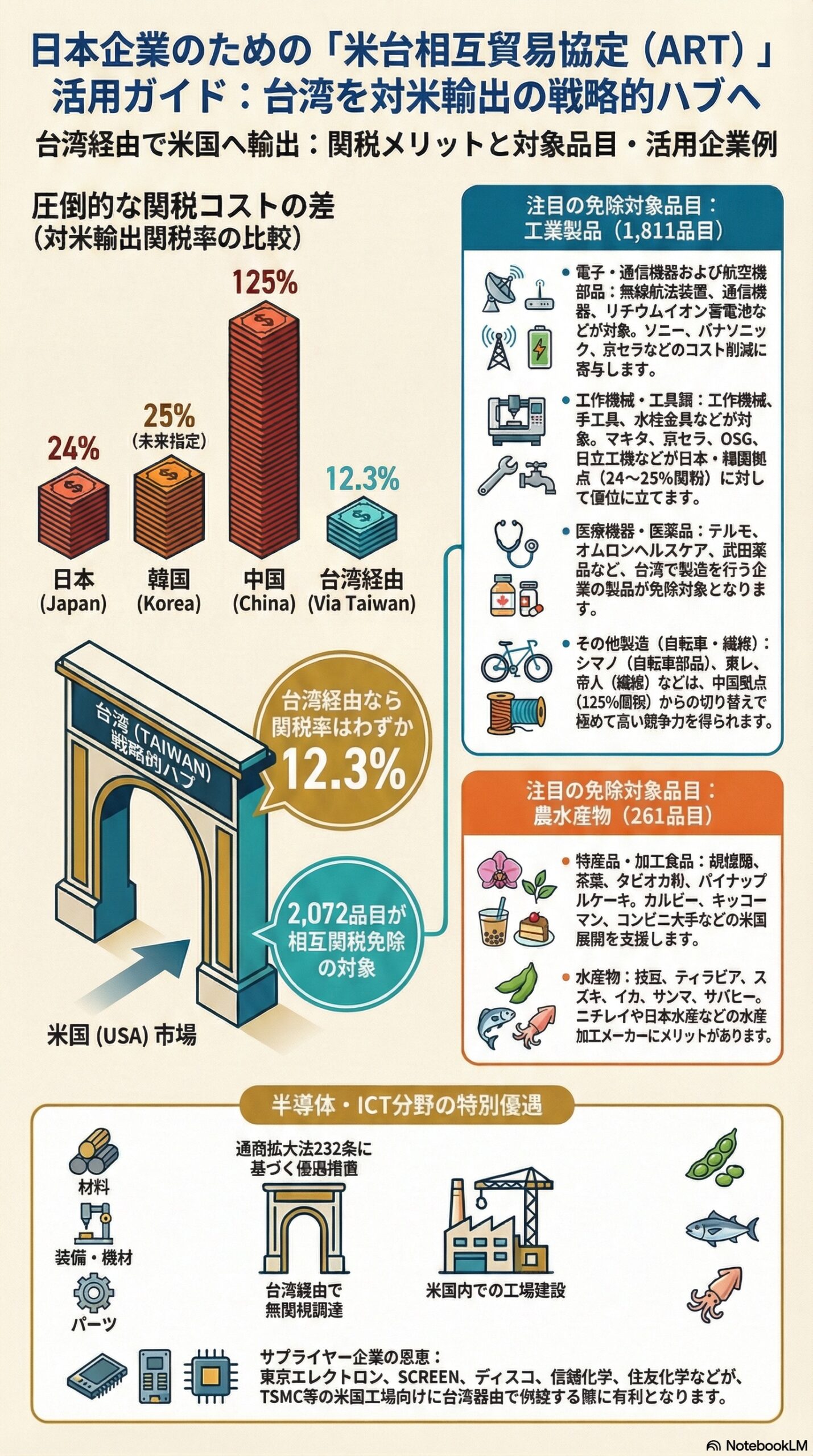

米台相互貿易協定(ART)により、台湾から米国への輸出で2072品目が相互関税免除の対象となり、対米輸出の平均関税率は12.3%に低下しました。台湾に生産拠点を持つ日本企業は、以下の免除品目を戦略的に活用できます。reuters+1

工業製品(1811品目・95.6億ドル相当)

電子・通信機器

- 無線航法装置[jp.reuters]

- 通信機器[jp.reuters]

- リチウムイオン蓄電池などの航空機部品[jp.reuters]

活用企業例: 台湾に電子部品工場を持つソニー、パナソニック、京セラなどが通信機器や蓄電池関連で米国市場への輸出コスト削減が可能です。[jp.reuters]

機械・工具類

- 工作機械[jp.reuters]

- 機械設備[jp.reuters]

- 手工具(ハンドツール)[jp.reuters]

- 水栓金具[jp.reuters]

活用企業例: マキタ、京セラ、OSG、日立工機など工具・工作機械メーカーが台湾拠点から米国市場シェア拡大を狙えます。日本や韓国からの直接輸出は25%関税の対象となる可能性があるため、台湾経由が有利です。[jp.reuters]

医療機器・医薬品

- 医療機器[jp.reuters]

- 医薬品[jp.reuters]

活用企業例: テルモ、オムロンヘルスケア、武田薬品など、台湾で医療機器や医薬品を製造する企業が免除対象となります。[jp.reuters]

その他製造業

- プラスチック製品[jp.reuters]

- 繊維製品[jp.reuters]

- 自転車[jp.reuters]

活用企業例: シマノ(自転車部品)、東レや帝人(繊維)などが台湾拠点を活用することで、競合の中国(125%関税)や日本本国(24%関税)に対して圧倒的な価格競争力を獲得できます。news.myclimatejapan+1

農水産物(261品目)

特産品

- 胡蝶蘭(コチョウラン)reuters+1

- 茶葉reuters+1

- タピオカ粉(タピオカミルクティーの原料)reuters+1

- パイナップルケーキ[jp.reuters]

活用企業例: カルビーやキッコーマンなど台湾で食品加工を行う企業、またはファミリーマートやセブンイレブンなど台湾で飲食事業を展開する企業が、タピオカ関連製品を米国市場へ輸出する際に有利です。reuters+1

水産物

- 枝豆[jp.reuters]

- ティラピア[jp.reuters]

- スズキ[jp.reuters]

- イカ[jp.reuters]

- サンマ[jp.reuters]

- サバヒー(ミルクフィッシュ)[jp.reuters]

活用企業例: ニチレイや日本水産など、台湾で水産加工を行う企業が対米輸出で関税免除の恩恵を受けます。[jp.reuters]

半導体・ICT製品(通商拡大法232条優遇)

米国での工場設置に必要な原材料・設備・部品に対する関税が免除されます。半導体やICTメーカーが米国で工場を建設する際、台湾から必要な設備や部材を関税なしで調達できます。[jp.reuters]

活用企業例: TSMC米国工場向けに、東京エレクトロン、SCREENホールディングス、ディスコなどの半導体製造装置メーカーが台湾経由で機器を供給する場合、関税負担がありません。また、信越化学や住友化学などの素材メーカーも同様の恩恵を受けます。[jp.reuters]

競争優位性の比較

米台協定により台湾の対米輸出関税率は平均12.3%ですが、日本は24%、韓国は将来25%に引き上げられる見込みです。中国は125%という極めて高い関税が課されています。news.myclimatejapan+1

戦略的示唆: 台湾拠点を持つ日本企業は、対米輸出を台湾経由にシフトすることで、日本や中国からの直接輸出に比べて大幅なコスト優位性を確保できます。特に工作機械、医療機器、電子部品、水産加工品の分野で、台湾を米国市場への輸出ハブとして活用する戦略が有効です。[jp.reuters]