2026年2月23日 | 貿易実務・通商政策専門家の視点

はじめに

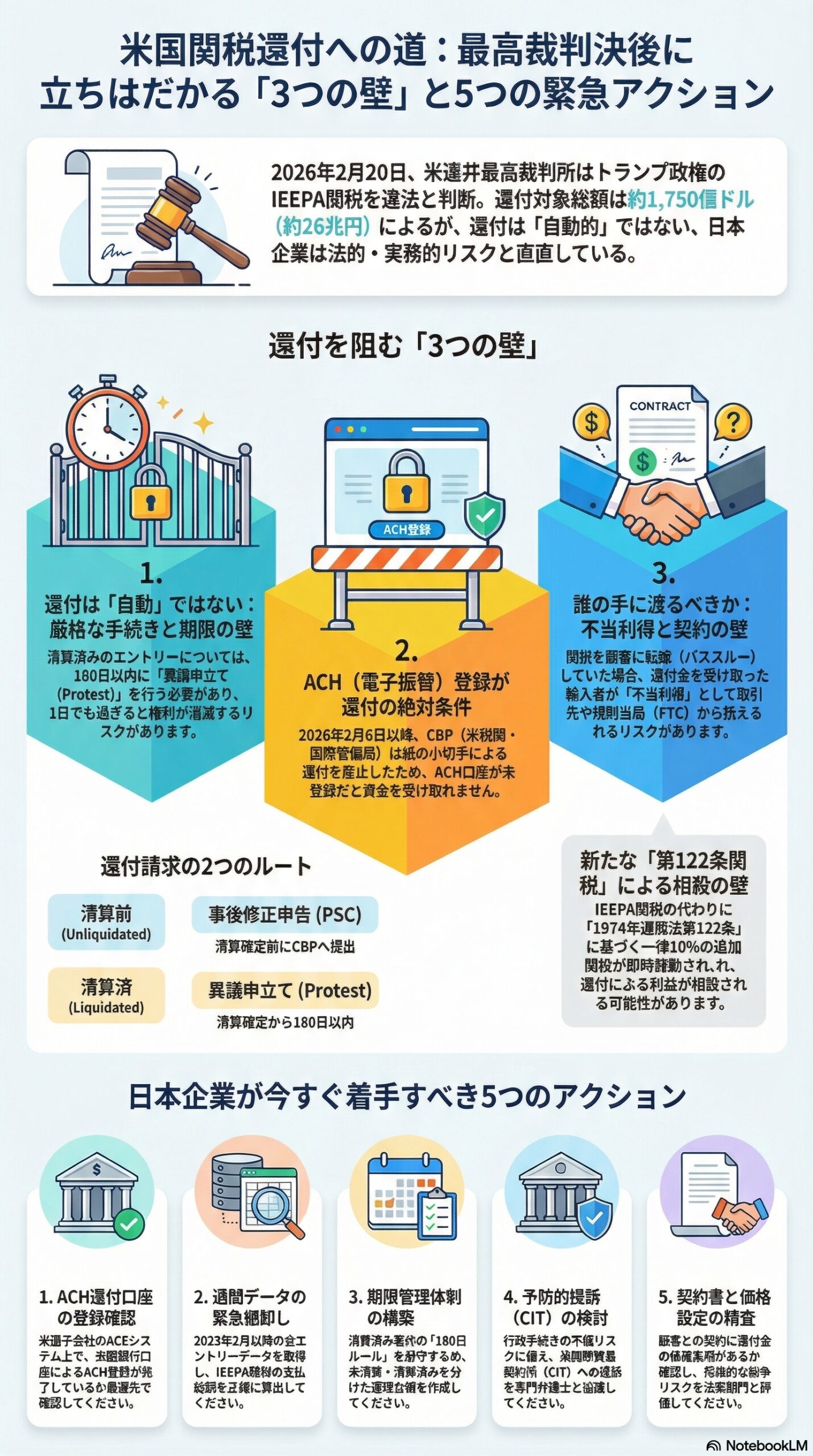

2026年2月20日、米連邦最高裁判所はトランプ大統領が「国際緊急経済権限法(IEEPA)」を根拠に発動した広範な関税について、違法との判断(6対3)を示しました。このニュースを受け、多くのビジネスパーソンは「違法とされたのだから、支払った関税は当然戻ってくる」と安堵されたかもしれません。

しかし、現実はそれほど単純ではありません。本記事では、この判決を手放しで喜べない理由と、日本企業が今すぐ取り組むべき実務対応を、法律と実務の両面から整理します。

最高裁判決の真意と関税還付の現在地

米連邦最高裁は、「憲法上、関税を課す権限は議会にあり、IEEPAは単独で関税を発動する権限を大統領に与えていない」と明確に判示しました。

【訂正すべき誤解】

一部では「大統領が即座に徴収停止と還付の大統領令に署名した」との誤報が流れていますが、これは事実ではありません。 実際には、トランプ大統領は判決に強く反発し、即日、別の法律である「1974年通商法第122条(Section 122)」に基づく新たな10%のグローバル関税を課す大統領布告に署名しました。また、最高裁判決文自体も「すでに徴収された関税の還付」については明言を避けており、具体的な還付プロセスは下級審(米国国際貿易裁判所:CIT)での対応に委ねられています。

ペン・ウォートン予算モデルの最新の試算によれば、2025年2月以降のIEEPA関税の徴収総額は約1,750億ドル(約26兆円)に上り、これらが還付の対象になりうるとされています。しかし、その回収には以下の「三つの壁」が立ちはだかります。

壁その一:還付は「自動」ではない

最高裁が違法と判断しても、企業の銀行口座に自動的にお金が振り込まれるわけではありません。還付を受けるためには、関税を支払った輸入者(Importer of Record)が自ら厳格な手続きを踏む必要があります。

申告状況に応じた2つの手続きルート

| 申告のステータス | 必要な手続き | 期限・条件 |

| 清算前(Unliquidated) | 事後修正申告(PSC:Post-Summary Correction) | 清算される前にCBPへ提出 |

| 清算済(Liquidated) | 異議申立て(Protest) | 清算確定から180日以内にCBPへ提出 |

180日という期限は厳守です。期限を過ぎると還付請求権が消滅するリスクが高まります。また、行政手続き(CBPへの申請)だけに依存するリスクを回避するため、すでに1,000社近くの企業が米国国際貿易裁判所(CIT)へ予防的提訴を行っています。

【重要】ACH(電子振替)の完全義務化

実務上最大の落とし穴となるのが、米税関・国境警備局(CBP)のルール変更です。2026年2月6日以降、CBPは原則としてすべての還付をACH(電子振替)方式のみで行うと規定し、従来の紙の小切手による還付は廃止されました。米国子会社の自動通関システム(ACE)上でACH還付口座の登録が未完了の場合、仮に還付の権利が認められても資金を受け取れません。

壁その二:誰が還付金を受け取る権利を持つのか

法律上、CBPへ還付請求できるのは、関税を直接CBPに支払った「輸入者(Importer of Record)」のみです。日本本社や製造元が直接CBPに請求することはできず、米国子会社などを通じた手続きが必要です。

問題は、多くの輸入者がIEEPA関税導入後、そのコストを販売価格に上乗せ(パススルー)して顧客に転嫁している点です。これにより、次のような複雑な法的・契約上のトラブルが懸念されます。

- 不当利得(Unjust Enrichment)の争い: コストを全額顧客に転嫁した輸入者が還付金を受け取った場合、実質的な損害を受けていないにもかかわらず利益を得ることになり、取引先から訴訟を起こされるリスクがあります。

- 契約書の沈黙: 多くの契約書には「事後的に関税が無効となった場合の還付金の帰属」に関する条項がなく、企業間紛争の火種となります。

- 消費者保護リスク: 「関税コスト増加」を理由に値上げを正当化していた企業が、還付を受けたにもかかわらず価格を維持した場合、連邦取引委員会(FTC)や州検事総長から不公正取引として調査を受ける可能性があります。

壁その三:新たな関税(第122条)の即時発動

IEEPA関税が違法とされた直後、トランプ大統領は「1974年通商法第122条」を発動し、全世界を対象とした一律10%の追加関税を2月24日から150日間課すと宣言しました(カナダ・メキシコ等は適用除外)。

つまり、苦労してIEEPA関税の還付手続きを進めたとしても、直ちに新たな法的根拠による関税負担がのしかかる構造が続くのです。専門機関の分析によれば、IEEPA還付によるプラス効果は、新関税によるマイナス効果でおおむね相殺される見通しであり、通商リスクは依然として解消されていません。

今すぐ日本企業が着手すべき5つのアクション

以上の事態を踏まえ、日本企業(および米国関係会社)が直ちに取り組むべき実務対応を優先度順に整理します。

- ACH口座の登録完了確認米国子会社のACEシステム上で、米国銀行口座を利用したACH還付口座の登録が完了しているか至急確認してください。未登録の場合、資金が受け取れません。

- 通関データの緊急棚卸しと総額算定2025年2月以降の全エントリーデータを通関業者(Broker)から取得し、IEEPA関税の支払総額を特定・算定してください。

- 期限管理と還付請求体制の構築未清算分(PSC対象)と清算済分(Protest対象)を台帳化し、特に「清算確定から180日以内」の期限を厳格に管理する体制を整えてください。

- 予防的提訴(CIT)の検討行政手続きのみに依存するリスクを鑑み、米国通商法に精通した弁護士と連携し、CITへの提訴手続きを検討してください。

- 契約書と価格設定の精査顧客や取引先との契約における関税パススルー条項を確認し、還付金が生じた際の分配ルールや潜在的な紛争リスク(不当利得訴訟など)を法務部門と評価してください。

まとめにかえて

「最高裁で違法判決が出た=お金が戻る」という単純な等式は成立しません。還付の実現には手続き上の厳しい関門があり、期限管理の失敗は権利失効に直結します。また、第122条に基づく新たな関税も発動され、状況はさらに複雑化しています。

この問題は法務・通関部門だけの課題ではなく、財務・調達・営業・経営企画が一体となって取り組むべき全社的な経営課題です。今日動き始める企業と静観する企業の間では、数か月後のキャッシュフローに決定的な差が生まれる可能性があります。

免責事項

本記事は、2026年2月23日時点の公開情報および専門家の見解に基づき作成した情報提供を目的とするものであり、法的または税務上の助言を構成するものではありません。米国の政策や規制は急速に変化しています。個別の案件への実際の対応にあたっては、必ず米国通商法に精通した専門の弁護士にご相談ください。本記事の内容を利用したことによるいかなる損害についても、筆者および情報提供者は責任を負いません。

FTAでAIを活用する:株式会社ロジスティック