米国向けのサプライチェーンや価格決定を持つ企業にとって、関税が「どの法律にもとづいて課されるのか」は、税率そのものと同じくらい重要です。根拠法が違えば、発動の要件、上限、期間、例外の作り方、訴訟の争点まで変わります。

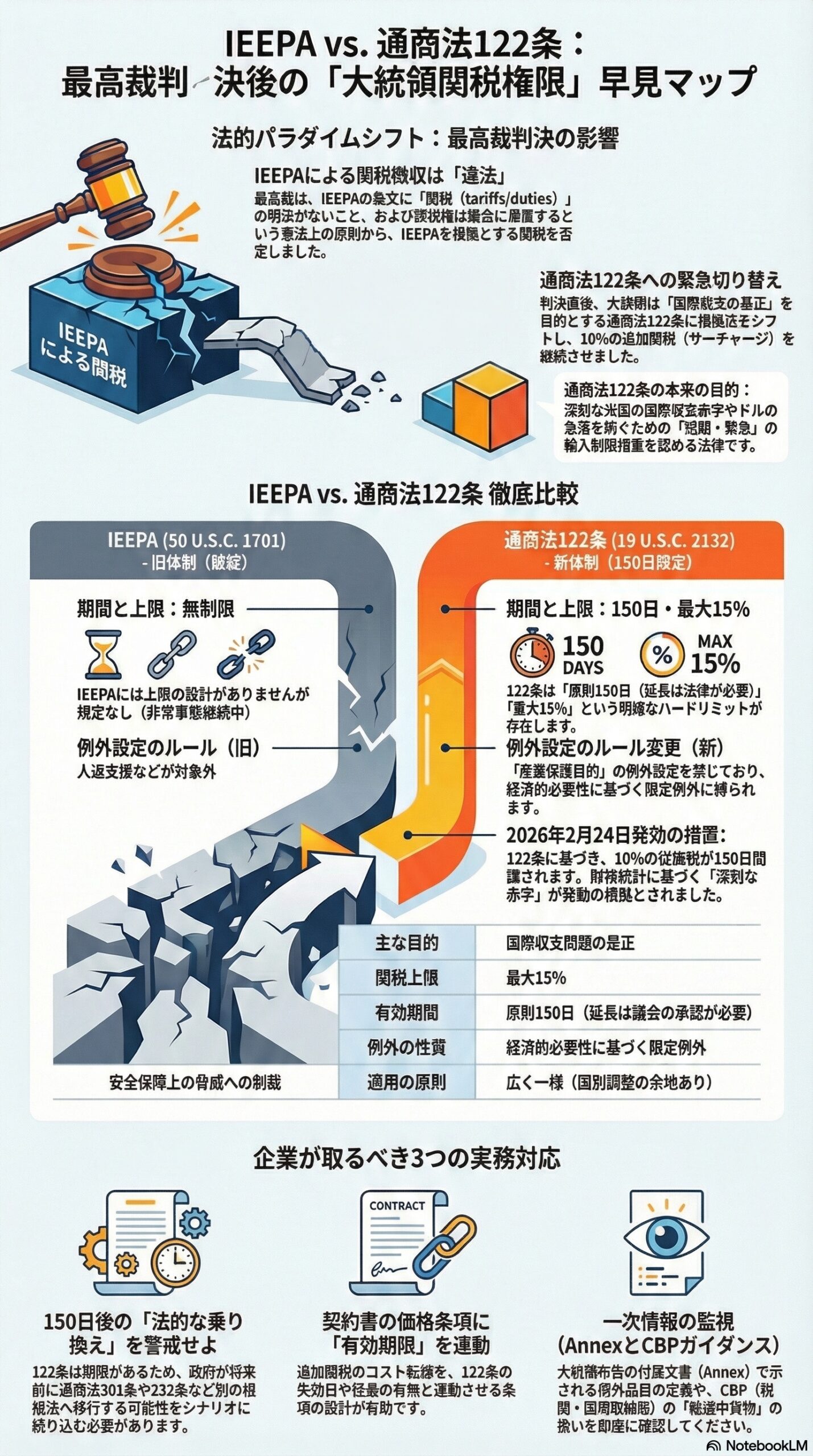

2026年2月20日、米連邦最高裁は、国際緊急経済権限法(IEEPA)を根拠にした広範な関税措置について、IEEPAは関税を課す権限を大統領に与えていないと判断しました。 (Reuters)

その直後、ホワイトハウスは通商法(Trade Act of 1974)122条(19 U.S.C. 2132)を根拠に、150日間の一時的輸入サーチャージ(従価税)を課す布告を出しました。 (The White House)

この記事では、IEEPAと通商法122条を、法的に何が同じで、何が決定的に違うのかという観点から整理し、ビジネス判断に落とし込める形で深掘りします。

1. いま何が起きているか:関税の根拠法が「入れ替わる」意味

最高裁は、IEEPAが大統領に与える権限(輸入や輸出の「規制」を含む)に、関税や税としての徴収を読み込むことはできない、と結論づけました。IEEPAには関税や通関税(duties)の明示がなく、「規制」という語から徴税権限を導くのは無理がある、という整理です。 (最高裁判所)

これにより、IEEPAを根拠にした関税は、少なくとも同判決の射程では持続可能性が大きく揺らぎ、政権側は別の関税根拠法に切り替える圧力を受けます。 (Reuters)

そこで前面に出てきたのが通商法122条です。通商法122条は、国際収支問題に対応するための「一時的輸入サーチャージ(最大15%、原則150日)」を明文で認める条文で、IEEPAと違って「関税」を正面から規定しています。 (Legal Information Institute)

ただし、122条は万能ではありません。要件も、上限も、期間も、条文上の制約が明確であるため、企業は「同じ関税でも、法的な寿命と論点が違う」ことを前提に備える必要があります。 (Legal Information Institute)

2. IEEPAの法的枠組み:本来は「制裁と取引規制」の法律

2-1. 発動要件:海外に由来する異常かつ重大な脅威と、国家非常事態宣言

IEEPAの入口は、海外に由来する「異常かつ重大な脅威」が国家安全保障、外交、または経済に対して存在し、それに対処するため大統領が国家非常事態を宣言することです。 (Legal Information Institute)

言い換えると、IEEPAは「非常時に、対外経済関係を広く規制する」ための枠組みで、平時の通商政策の一般権限を与える設計ではありません。 (Legal Information Institute)

2-2. 大統領が使える手段:財産・取引の遮断と規制が中心

IEEPAの中核条文(50 U.S.C. 1702)は、外貨取引、支払・送金、通貨や証券の輸出入、そして外国や外国人が利害関係を持つ財産や取引について、調査、規制、遮断、禁止などを可能にします。 (外国資産管理局)

典型的には、特定国・特定主体への資産凍結、輸出管理、金融制裁などで使われる類型で、税としての「関税徴収」を中心に設計された条文ではありません。 (外国資産管理局)

2-3. 例外規定:IEEPAでも触れない領域がある

IEEPAには、個人の通信、一定の人道目的の寄付(食料・衣料・医薬品など)、情報・情報資料の輸出入、通常の渡航に付随する取引などについて、権限の例外(できないこと)が置かれています。

この構造は、IEEPAが本質的に「経済制裁の網」をかける法律であることを裏付けます。何でもできる一般条項ではなく、目的別に許容行為と例外を積み上げた制度です。

2-4. 最高裁が否定したポイント:IEEPAに「関税」は書かれていない

最高裁の整理は、実務家にとって次の3点が核心です。

- 文言の問題

IEEPA 1702(a)(1)(B)には、輸入・輸出を「規制」する権限が並びますが、関税や通関税(tariffs / duties)という語はありません。最高裁は、この欠落自体が重要だと述べ、関税のように重大な権限なら議会は明確に書くはずだ、という筋道を示しました。 (最高裁判所) - 憲法上の位置づけ

関税は、憲法上「課税権」として議会に中核的に帰属します。最高裁は、無制限の金額・期間・範囲で関税を課すような権限行使には、明確な議会授権が必要だと整理しました。 (最高裁判所) - 輸出課税の禁止との整合性

IEEPAは輸出も含めて規制対象にしている一方、憲法は輸出への課税を禁じています。最高裁は、IEEPAの「規制」を課税まで含むと読めば、IEEPAの一部が憲法上問題になり得る(部分的に違憲になり得る)と指摘し、そのような読み方を採りませんでした。 (最高裁判所)

結論として、IEEPAを根拠に「関税を課す」設計は、条文構造と憲法文脈の双方から難しい、というのが最高裁の到達点です。 (最高裁判所)

3. 通商法122条の法的枠組み:国際収支問題に対する「短期の全面サーチャージ」

3-1. 発動要件:fundamental international payments problems

通商法122条(19 U.S.C. 2132)は、fundamental international payments problems(根本的な国際収支問題)に対して、輸入制限措置をとるための条文です。要件として条文が掲げる目的は次の3つです。 (Legal Information Institute)

- 大きく深刻な米国の国際収支赤字に対処するため

- 外国為替市場におけるドルの急激かつ重大な下落を防ぐため

- 国際的な国際収支不均衡の是正について他国と協力するため

ここで重要なのは、単なる貿易赤字(モノの輸出入差)に限られない一方で、無限定に「通商交渉のてこ」として使える条文でもない点です。少なくとも文面上は「国際収支問題」という政策目的に結び付ける必要があります。 (Legal Information Institute)

3-2. 使える手段:サーチャージ、クオータ、または両方

122条が大統領に要求または許容する措置は、主に次の3つです。 (Legal Information Institute)

- 一時的輸入サーチャージ(従価税で最大15%、既存の関税に追加する形の duties として)

- クオータ(数量制限)

- 1と2の組み合わせ

ただしクオータは、国際的な貿易協定や通貨協定が国際収支措置としてのクオータを許容している場合に限られ、さらにサーチャージでは不均衡に有効に対処できない範囲に限って行使可能、という条件が付いています。 (Legal Information Institute)

この条件は、122条が「まずは税率による調整」を想定し、数量規制は例外的という構造であることを示します。 (Legal Information Institute)

3-3. 期間と上限:150日と15%というハードリミット

122条の輸入サーチャージは、期間が原則150日で、延長には議会(法律)による延長が必要です。上限は最大15%です。 (Legal Information Institute)

ここがIEEPAとの決定的な違いです。IEEPAは非常事態と制裁の枠組みであり、関税上限や期間上限が条文で設計されていません。一方、122条は「短期で上限付き」という形で、政治的にも司法的にもコントロール可能な設計になっています。 (Legal Information Institute)

また、122条のサーチャージは「通常の関税(regular customs duty)として扱う」と明記されています。 (Legal Information Institute)

実務上これは、通関手続や関税評価、課税のタイミング、他の追加関税との積み上げ関係を、原則として関税制度の枠内で処理するという意味になります。 (Legal Information Institute)

3-4. 適用の原則:広く一様、ただし限定的な例外は作れる

122条は、輸入制限措置は原則として広く一様に適用すべきだとしつつ、米国経済の必要性に基づく例外を認めます。ただし、例外は無制限ではなく、国内供給の不足、原材料の必要輸入、供給混乱の回避などに限定され、特定産業を輸入競争から守る目的で例外設定をしてはならないとも明記します。 (Legal Information Institute)

したがって、企業としては「例外品目の定義や根拠」が、政策と法の両面から精査対象になると見ておくべきです。 (Legal Information Institute)

さらに122条は、輸入制限措置は無差別原則に沿って適用する、とした上で、目的達成のために一部の国(大きく持続的な国際収支黒字を持つ国)に対する措置が最適だと大統領が判断すれば、それ以外の国を除外できる余地も書かれています。 (Legal Information Institute)

この条文構造は、実務で「全世界一律」と「国別アレンジ」の両方が起こり得ることを意味します。どちらに寄るかは、布告や付属文書(Annex)の設計次第です。 (Legal Information Institute)

3-5. 2026年2月の布告から読み解く「運用の型」

2026年2月20日付の大統領布告は、122条を根拠に、150日間の10%従価税を課すとし、発効日を2026年2月24日と明示しています。 (The White House)

布告文は、国際収支問題の説明として、財務・経済統計(財・サービス収支、第一次所得、第二次所得など)を挙げ、米国の国際収支が「大きく深刻な赤字」であるという評価を前提にしています。 (The White House)

また、例外についても、122条が許容する限定要因(国内供給、原材料、供給混乱回避、無効・不要、輸送中の貨物など)に沿って設計していることを明記し、輸送中貨物の定義まで置いています。 (The White House)

加えて、サーチャージを通常の関税として扱うこと、USTRとCBP等がHTSUS修正を連邦官報の通知で行うことなど、執行面の設計も条文のフレームに合わせています。 (The White House)

なお、2月21日(報道ベース)には、122条を用いた税率の引き上げをめぐる追加情報も出ており、制度は動いています。ここは一次資料(連邦官報や新たな布告)の確定を必ず確認する運用が安全です。 (Reuters)

4. IEEPAと通商法122条の比較:ビジネス目線の早見表

| 観点 | IEEPA(50 U.S.C. 1701 ほか) | 通商法122条(19 U.S.C. 2132) |

|---|---|---|

| 目的 | 対外的脅威への非常時対応(制裁・取引規制) | 国際収支問題への短期の輸入制限 |

| 発動要件 | 海外由来の異常かつ重大な脅威+国家非常事態宣言 | fundamental international payments problems の存在(国際収支赤字、ドル急落回避など) |

| 手段の性質 | 財産・取引の遮断、規制、禁止が中心 | 一時的輸入サーチャージ(最大15%)、クオータ等 |

| 期間・上限 | 条文上、関税としての期間上限や税率上限の設計はない | 原則150日、延長は法律が必要。上限15% |

| 例外の設計 | 1702(b) に個人通信、人道寄付、情報資料、渡航付随取引などの例外 | 広く一様が原則だが、経済の必要性に基づく限定例外が可能。産業保護目的は不可 |

| 2026年最高裁の扱い | 関税根拠としては否定 | 関税を明示する条文として参照され得る |

この表は、IEEPAの条文(1701、1702)と例外規定、通商法122条の条文構造(150日、15%、広く一様、限定例外、関税として扱う)および2026年2月の最高裁判決と布告文に基づいています。 (Legal Information Institute)

5. 実務でどう読み替えるか:経営判断に効く論点

5-1. 122条に切り替わると「短期の不確実性」が増える

122条は150日という設計上、企業にとっては「先が読めないままの短期ショック」を作りやすい法律です。しかも延長には議会が必要であるため、政策は別の根拠法(例:通商法301条、通商拡大法232条など)へ乗り換える動機が生まれます。 (Reuters)

したがって、コスト転嫁や調達先変更を検討する際は、122条の期限の先に「別法での恒久化」が来るシナリオも同時に織り込む必要があります。 (Reuters)

5-2. 企業が押さえるべき一次情報の見取り図

122条ベースの措置は、少なくとも次の一次情報で中身が確定します。

- 大統領布告とそのAnnex(例外品目、積み上げ関係、輸送中貨物の扱いなど) (The White House)

- HTSUSの修正と連邦官報での技術修正(布告はUSTRとCBPが必要な修正を行う旨を明記) (The White House)

- CBPの実務ガイダンス(徴収方法、申告上の扱い、適用開始日や輸送中ルールの運用など)

特に、Annexの例外は条文上の限定要因に紐づくため、「例外の根拠」と「品目定義」が企業の実務コストに直結します。 (Legal Information Institute)

5-3. 交渉・契約で効くポイント:期限と法的根拠を条項に落とす

122条は150日という明確な時間構造を持つため、商流面では次のような設計が現実的です。

- 価格条項

関税が追加される場合の価格調整メカニズムを、発効日と失効日(または延長の有無)に連動させる。 - 納期と輸送条件

輸送中貨物の定義が布告で置かれることがあるため、船積み日、積載の証憑、通関日を、合意上の重要事実として管理する。 (The White House) - 例外該当性の責任分界

例外品目に該当するかどうかは、HS分類や品目仕様に依存します。サプライヤー側が提供すべき情報と、輸入者側の最終判断責任の線引きを明確にしておく。

ここは個社事情が大きいので、ひな型の丸写しではなく、取引構造に合わせて作り込むのが安全です。

6. まとめ:押さえるべき要点

- IEEPAは非常時の取引規制の法律であり、最高裁はIEEPAから関税権限を導く解釈を否定した。 (最高裁判所)

- 通商法122条は、国際収支問題に限って、最大15%・原則150日の一時的輸入サーチャージを明文で認める。 (Legal Information Institute)

- 122条は「広く一様」が原則で、例外は限定要因に縛られ、産業保護目的の例外設定は許されない。 (Legal Information Institute)

- 企業実務では、根拠法が変わると、関税の寿命、例外設計、次の法的乗り換え(232条や301条等)の可能性が変わるため、一次情報の監視と契約設計が重要になる。 (Reuters)

免責事項:本稿は一般的な情報提供を目的としたもので、法務・通関・税務に関する助言ではありません。具体的な取引や紛争対応は、対象国の最新の法令・行政運用・公表文書を確認のうえ、弁護士・通関専門家等に個別相談してください。法律や行政運用、税率や例外は変更される可能性があります。

FTAでAIを活用する:株式会社ロジスティック