2026年3月3日 貿易実務解説

はじめに:「証明書を出した=使えた」は危険な誤解

日タイ経済連携協定(JTEPA:Japan-Thailand Economic Partnership Agreement)は、2007年11月1日に発効した日本とタイの二国間協定です。この協定を活用することで、対象品目の輸入関税をゼロまたは大幅に引き下げることができます。[meti.go]

しかし現実には、「原産地証明書(CO)を取得してタイ税関へ提出した」という行為だけをもって、JTEPAが正しく適用されたと考えている担当者が少なくありません。これは危険な誤解です。[fftaconsulting]

タイ税関は輸入申告後の事後調査(Post Clearance Audit)を積極的に実施しており、形式上の書類不備から、製造工程における原産性の不充足まで、多様な理由でEPA優遇関税の適用を否認しています。[fftaconsulting]

本記事では、実際に発生したトラブル事例を類型別に整理し、各ケースから得られる教訓と具体的な予防策を解説します。

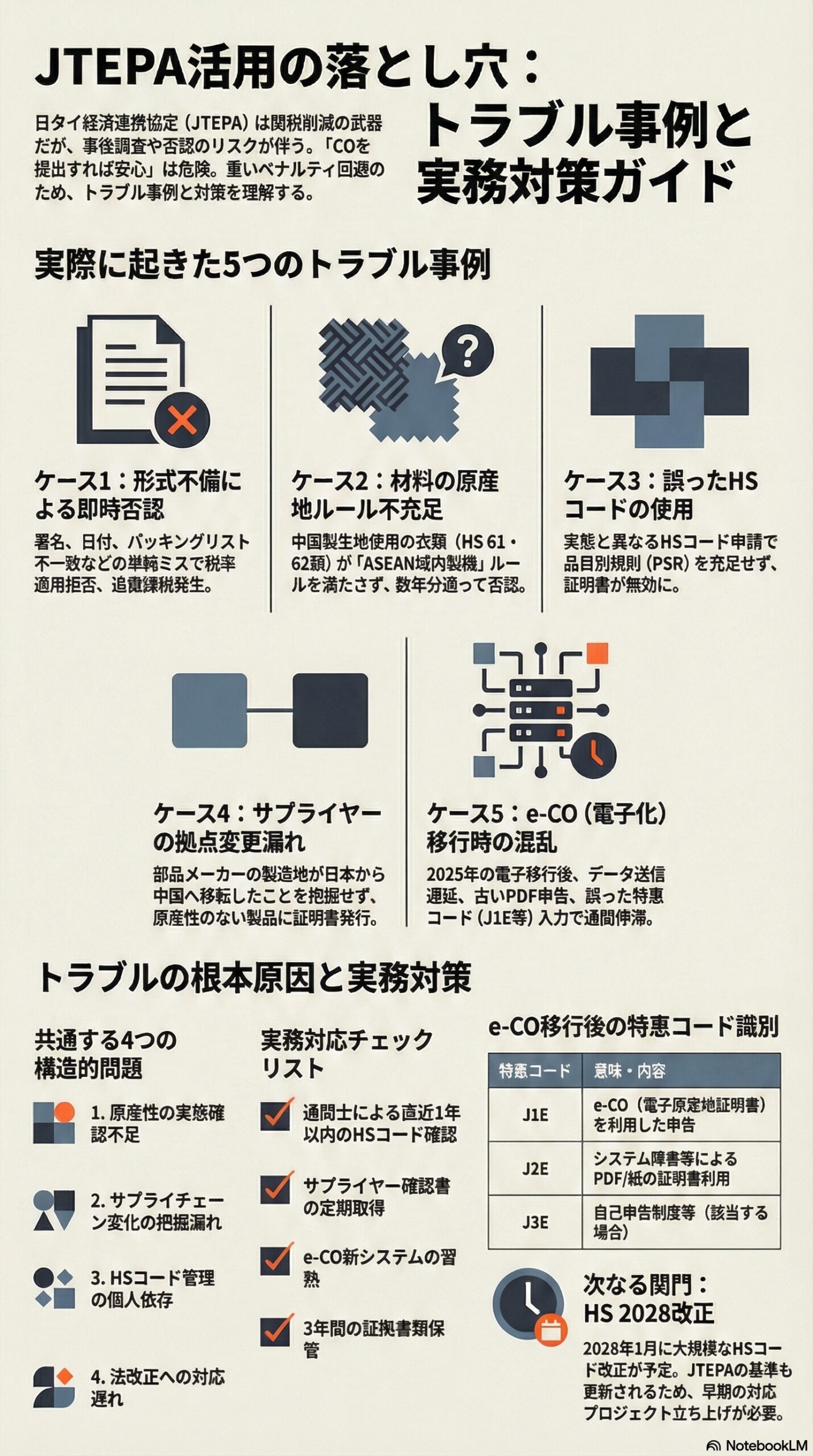

トラブル事例 1:原産地証明書の形式不備による否認

何が起きたか

ある日本の輸出企業が、JTEPAを利用して工業製品をタイへ輸出しました。日本商工会議所から特定原産地証明書の発給を受け、タイの輸入者へ送付しましたが、タイ税関の窓口審査で以下の不備が指摘され、EPA税率の適用が認められませんでした。[aog-partners]

- 原産地証明書に記載された輸出者の署名が、タイ税関へ事前提出していたサンプル署名と字形が異なると判断された

- 日付欄の記入が一部抜けていた

- 商品明細書(パッキングリスト)と証明書に記載された品目名の表記が微妙に異なっていた

通常税率(品目によっては10%前後)が適用され、追徴課税と加算税が課されました。[aog-partners]

なぜ署名の不一致がこれほど問題になるのか

タイ税関は長年にわたり、署名の真正性確認を厳格に行ってきました。2024年には類似の問題が外交レベルで議論されるほど深刻化しています。タイ商務省外国貿易局(DFT)は、ASEANインド自由貿易協定(AIFTA)において、インド税関がタイからの原産地証明書フォームAIの署名が事前提出サンプルと異なるとして否認した事案を公式に公表し、加盟国への注意喚起を行いました。[jetro.go]

DFTはこの問題の解決策として、各締約国がマニュアル署名から電子署名へ移行することを提案しており、ASEAN関連委員会でも議論が進んでいます。JTEPAにおいても同種のリスクは同様に存在しています。[jetro.go]

この事例から得られる教訓

- 原産地証明書に押印・署名する担当者が変わった場合は、タイ税関へのサンプル更新手続きを忘れずに行う

- 発給後の証明書は必ず社内でチェックリストに基づく内容確認を行い、インボイス・パッキングリストとの整合性を照合してから輸出者へ引き渡す

- 定型文言の脱落や日付欄の未記入といった単純ミスであっても、税関は原則として「証明書の要件を満たさない」と判断する

トラブル事例 2:アセアン外の生地を使用した衣類(HS 61・62類)の原産性否認

何が起きたか

日本の商社が、タイのアパレルメーカーからJTEPAを利用して衣類を輸入しました。タイの発給機関から特定原産地証明書を取得し、日本税関へ提出して低関税を適用していたところ、数年後の税関の事後調査(輸入事後調査)で製品の製造工程が詳細に確認されました。[fftaconsulting]

調査の結果、衣類の製造に使用されていた生地の大部分が中国製であることが判明しました。

JTEPAをはじめ、日本とASEAN各国との協定において衣類(第61類・62類)に適用される原産地基準は、「ASEAN域内で製織された生地を使用すること」が条件とされています。中国で製造された生地はこの要件を満たさず、EPA税率の適用が遡及的に否認されました。[fftaconsulting]

日本側の輸入者には関税率10%程度の通常税率への切り替えと、過去数年分の差額関税の追徴課税が行われました。[fftaconsulting]

なぜ原産地証明書が発給されていたにもかかわらず否認されたのか

原産地証明書の発給機関(タイの場合、主にタイ商務省外国貿易局)は、輸出者から提出された書類に基づいて審査を行います。発給機関の審査能力や調査範囲には限界があり、輸出者が不正確な情報を提供していた場合でも書類審査の範囲では発覚しないことがあります。[fftaconsulting]

「証明書が発給された=原産地基準を確実に満たしている」ではなく、最終的な責任は輸入者・輸出者の双方が負います。[fftaconsulting]

この事例から得られる教訓

- 衣類など原産地基準が複雑な品目について、輸出者(タイのメーカー)から製造工程説明書(Manufacturing Flow Chart)と原材料の仕入先情報を入手し、自社でも原産性を確認する

- 購買契約書・売買契約書に「使用する原材料はASEAN原産に限ること」を明示する条項を追加しておくことで、否認が発生した際に輸出者への損害賠償請求の根拠となる

- JTEPAを利用せずRCEP(地域的な包括的経済連携)を活用する選択肢も検討する。RCEPでは衣類に適用される原産地基準が異なり、生地の産地要件が緩和されているケースがある

トラブル事例 3:誤ったHSコードに基づく原産地証明書の発給申請

何が起きたか

ある日本の製造業者が、電子部品をタイへ輸出するにあたり、日本商工会議所(日商)に特定原産地証明書の発給申請を行いました。しかし申請時に使用したHSコードが、製品の実態とは異なる分類に基づいたものでした。[fftaconsulting]

タイ税関が事後確認(検認)を行った際に、輸入申告書のHSコードと原産地証明書のHSコードが一致しないことが判明しました。加えて、製品の実際の仕様に基づく正しいHSコードで適用されるべき品目別規則(PSR)を当該製品が満たしていない可能性も浮上しました。[fftaconsulting]

その結果、EPA(JTEPA)税率の適用が取り消されました。輸出者の信用失墜にとどまらず、タイの輸入者から損害賠償請求を受けるリスクが生じました。[fftaconsulting]

HSコードのミスがなぜ致命的になるのか

JTEPAに基づく品目別規則(PSR)は、HSコードの分類ごとに付加価値基準(VA)や関税番号変更基準(CTH、CTSH)が設定されています。[customs.go]

HSコードが1桁でも異なれば適用されるPSRが変わり、それまで基準を満たしていると思っていた製品が突然基準を満たさなくなるという事態が起きます。また、日商は申請者が申告したHSコードを前提として原産性を審査するため、申告コードが間違っていれば発給された証明書そのものが根本から無効となります。[fftaconsulting]

この事例から得られる教訓

- HSコードの決定は自社の判断だけに頼らず、専門の通関士または貿易アドバイザーへの照会を経ることを社内ルールとして定める

- タイ税関の事前教示制度(Advance Ruling)を積極的に活用し、輸出前に現地での正式なHSコード分類を確定させる

- 日商へのCO発給申請時に使用したHSコードと、輸入申告書に記載するHSコードが一致しているか、通関前に必ず二重確認する

トラブル事例 4:サプライヤーの製造拠点変更を未報告のまま証明書を取得し続けた事例

何が起きたか

機械部品を製造する日本企業が、JTEPAを利用してタイへ輸出するにあたり、特定の部品(HS 84類)について日商へ特定原産地証明書の発給申請を継続していました。[fftaconsulting]

製品の製造に使用していた主要部品のサプライヤーが、ある時期から中国の工場へ製造拠点を移転していました。ところが、そのサプライヤーから移転の報告がなく、日本の製造企業もサプライヤーの製造地が変わったことを把握していませんでした。[fftaconsulting]

経済産業省の調査によって、原材料の一部が実際には中国で製造されていることが判明しました。原産地証明書の発給決定が取り消され、過去に遡って日商から発給されたCOが無効と扱われることとなりました。タイ側では遡及的な追徴課税リスクが生じました。[fftaconsulting]

この事例の本質的な問題

この事例が他のトラブルと異なるのは、日本の輸出者側が「悪意なく」不正確な証明書を取得し続けていた点です。サプライヤーとの情報連携体制がなく、製造地・調達先に変化が生じても企業が把握できない仕組みになっていたことが根本原因です。[fftaconsulting]

原産地証明書は一度取得したら永続的に有効なものではなく、製品の製造工程や使用材料が変わるたびに原産性を再評価しなければなりません。

この事例から得られる教訓

- サプライヤーとの契約書に「製造拠点・調達先・製造工程に変更が生じた場合は速やかに書面で通知すること」を義務条項として明記する

- 年に1回以上、使用している主要原材料について「サプライヤー確認書(Origin Supplier Declaration)」を再取得するルーティンを設ける

- 自社の原産地管理体制を定期的に内部監査し、特定原産地証明書の有効性を継続的に点検する

トラブル事例 5:e-CO(電子原産地証明書)移行後に発生した新種のシステムトラブル

制度変更の概要

2025年11月4日、JTEPAにおける原産地証明書の取り扱いが、従来のPDF形式での送付からデータ交換方式(e-CO)へ移行しました。日本商工会議所(日商)からタイ税関国家シングルウィンドウ(NSW)へ直接データ送信されるようになったため、輸出者から輸入者へのCO書類の物理的な受け渡しは原則として不要となりました。[jetro.go]

移行後に発生した主なシステムトラブル

移行直後から複数の実務的なトラブルが報告されています。jcci+1

データ送信の遅延によるステータス未表示

タイのNSWシステム上のe-Trackingにアクセスしても、ステータスが表示されないケースが発生しました。日商のシステムからタイNSWへの送信処理に遅延が生じており、輸入者がデータの到着を確認できないまま通関手続きを進めようとして窓口で手続きが止まりました。タイ税関へ都度相談することで対応しましたが、輸入貨物の到着から通関完了までの日数が想定より大幅に延びた事例が報告されています。[jetro.go]

旧来のPDF形式COを誤使用

e-CO本格運用開始後、慣れていない担当者が移行前の手順のままPDF形式のCOを使用して輸入申告を行おうとしました。新制度下では、PDFによる申告は「システム障害等の技術的問題が発生した場合に限る」という例外規定があるのみで、通常時はe-COのデータ参照が原則です。PDF申告が受理されず、貨物が保留となりました。[meti.go]

旧申請書の複写による誤申請

e-CO方式では、過去に日商に申請した発給申請書の複写を使った新規申請ができなくなりました。しかし、業務多忙のあまり担当者が旧手順を踏襲し、日商の受け付けシステムで申請エラーが発生。再申請のためのリードタイムが生じ、輸出スケジュールに支障をきたした事例があります。[meti.go]

特恵コード記載誤り

JTEPAの輸入申告書には、利用するCOの形態に応じて「J1E・J2E・J3E」のいずれかの特恵コードを記載する必要があります。e-CO移行後、適用すべき特恵コードへの理解が不十分だった担当者が誤ったコードを入力し、税関審査の段階で指摘を受けました。[jetro.go]

共通する根本原因と再発防止の考え方

5つの事例に共通する構造的な問題

これまで解説した5つのトラブルは、業種や製品カテゴリは異なりますが、以下の共通した構造的問題から発生しています。

- 原産地証明書の取得を「作業」と捉え、原産性の実態確認を軽視している

- サプライチェーン上の変化(製造地・調達先・工程)の把握体制がない

- HSコードの管理が担当者個人の経験に依存しており、組織的なチェック機能がない

- 法令・手続き改正への対応が後手に回り、新制度への移行管理が不十分

- 輸出者と輸入者の間で原産地に関する情報共有が契約レベルで担保されていない

実務対応チェックリスト

以下のチェックリストを社内の定期点検に活用してください。

- 取引品目のHSコードを通関士または専門家が直近12カ月以内に確認している

- タイ向けのe-CO申請フローを担当者全員が日商の新システムで習熟している

- COに署名する担当者の変更があった場合、タイ税関へのサンプル届出が更新されている

- 主要サプライヤーからの「原産地申告書(Supplier Declaration)」を直近1年以内に取得している

- タイへの輸出品について、JTEPA・RCEP・AJCEPのいずれが最も有利かを品目ごとに比較検討している

- 輸入申告書の特恵コード欄(J1E・J2E・J3E)の意味と使い分けを担当者が理解している

- 通関後3年間(タイ税関の遡及調査期間)の製造原価明細書・BOM・受発注書を保管している

今後の見通し:HS2028移行がもたらす新たなリスク

WCOは2026年1月21日に、2028年1月1日発効の「HS 2028」改正内容を公式発表し、現行コードとの相関表(Correlation Tables)ドラフトの配布を開始しました。299セットの改正パッケージを含むこの変更により、JTEPAの品目別規則(PSR)も再度の基準更新が行われる見通しです。[global-scm]

2022年に行われたHS2002からHS2017へのコード移行では、多くの日本企業がHSコードの再分類と原産地証明書の更新作業に追われました。2028年の改正はそれを上回る規模です。今から「HS 2028対応プロジェクト」として社内チームを立ち上げ、対象品目のコード変更を先回りして確認しておくことが、2027年以降のトラブルを防ぐ最良の対策です。[global-scm]

免責事項

本記事は、経済産業省・財務省税関・日本貿易振興機構(ジェトロ)・日本商工会議所・タイ商務省外国貿易局(DFT)等が公表した公的情報、および信頼性の高い専門情報源をもとに、情報提供を目的として作成したものです。法的助言、税務アドバイス、または通関に関する専門的なコンサルティングを構成するものではありません。タイの通関規制・関税法令・JTEPA運用ルールは随時変更される可能性があります。実際の貿易業務、投資判断、法務・税務上の意思決定にあたっては、タイ税関局の最新の公式発表ならびに現地の有資格通関士・弁護士・税理士等の専門家に必ずご確認ください。本記事の内容に基づいて生じたいかなる損害についても、執筆者および当サイトは一切の責任を負いかねます。