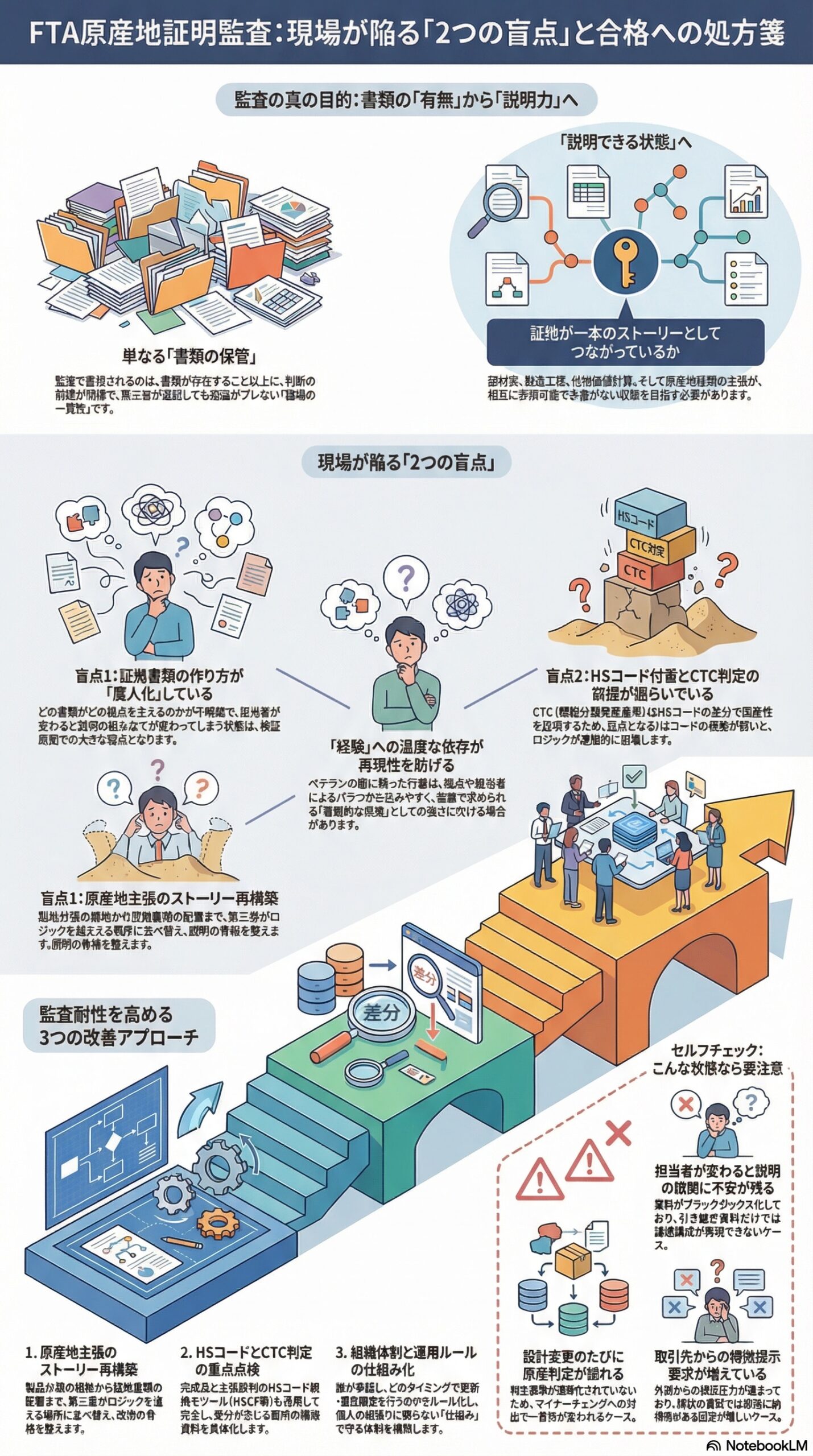

証拠書類とHSコードが揃っていても、監査で崩れる理由

監査のご依頼を受けました

ある企業様から、FTA原産地証明に関する証拠書類の監査をご依頼いただきました。

今回は、共同でご一緒する機会の多いTSストラテジー株式会社 代表の藤森様と連携し、現場ヒアリングから証拠書類の整合確認まで、実務目線で監査を実施しました。

監査の目的は「書類の有無」ではなく「説明できる状態」か

原産地証明は、発給や申告の時点で完了ではありません。輸入国税関の事後検証など、後から説明を求められる局面で、根拠を一貫して示せるかが勝負になります。

そのため監査では、書類があるかどうか以上に、次の点を重視します。

・判断の前提が明確か

・証拠が一本のストーリーとしてつながるか

・第三者に説明しても結論がぶれないか

現場で見えた課題

対象企業様は、担当者の皆様が非常に努力されており、資料もよく整備されていました。一方で、監査の観点から見ると、将来の検証局面でリスクになり得るポイントがいくつか見つかりました。

課題1 証拠書類の作り方が属人化しやすい

検認や事後検証の経験が少ない場合、資料は揃っていても、次のような状態になりがちです。

・どの書類が、どの論点を支えるのかが明示されていない

・部材表、工程、計算、原産地証明の主張が、相互参照できない

・担当者が変わると、同じ結論でも説明の組み立てが変わる

この状態は、普段の運用では気づきにくい一方で、検証局面では弱点として表面化します。

課題2 HSコード付番とCTC判定の前提が揺らぐ

今回、特に気になったのが、完成品のHSコードと、CTC判定に用いる部材HSコードの付番根拠でした。

CTCは、前提となるHSコードが変われば結論が変わる制度です。つまり、HSコードの根拠が弱いままCTCを組むと、証明書や申告全体の説明力が落ちます。

なぜHSコードのズレが監査で致命傷になるのか

HSコードは、FTAの原産地規則を適用する起点です。ここが揺らぐと、以降のロジックが連鎖的に崩れます。

CTCはHSコードの差分を証明する仕組み

CTCは、材料と製品の分類差に着目して原産性を説明する枠組みです。

そのため、材料HSの付番が不安定だと、次のような疑義が生まれます。

・材料側の分類が適切か

・差分の前提が正しいか

・製品側の分類が変わった場合、結論は維持できるか

人に依存した付番は、再現性の壁にぶつかりやすい

現場の経験は重要ですが、人の判断だけに依存すると、担当者差や拠点差で結論が微妙に揺れることがあります。監査で問われるのは、経験の有無よりも、第三者が追試できる根拠の形です。

そこで今回、HS Code Finder(HSCF)を用いた付番事例と、企業様の現行付番結果を突合し、差分が生じる箇所を中心に根拠の補強ポイントを整理しました。

重要なのは、ツールが正しいと言い切ることではなく、差分が出たときに、なぜその分類が妥当かを説明できる状態にすることです。

監査で行ったこと

監査では、単なる指摘ではなく、次に何を整えれば説明力が上がるかまで落とし込みます。

1 原産地主張のストーリーを再構築

・製品の分類根拠

・適用する原産地規則

・部材情報と工程情報

・証拠書類の配置

これらを、第三者が追える順序に並べ替え、説明の骨格を整えました。

2 HSコードとCTC判定の整合を重点点検

・完成品HSの根拠確認

・主要部材HSの根拠確認

・CTC判定の前提となる比較軸の妥当性確認

差分が出る箇所は、どの資料を追加すれば強くなるかまで具体化しました。

3 組織体制と運用ルールの改善提案

・誰が分類判断を承認するのか

・どのタイミングで更新するのか

・変更時にどこまで遡って影響確認するのか

監査対応は、担当者の頑張りだけでは限界があります。仕組みで守れる体制にすることが、継続運用の鍵になります。

当社のFTA監査支援で提供できること

当社では、HSコードの確認に加え、FTA原産地証明の弱点がどこで露呈するかを監査視点で点検し、実務に落ちる改善策までご提案します。

監査で扱う主な領域

・原産地証明の主張と証拠の整合性

・HSコード付番根拠の妥当性と再現性

・CTCを含む原産地規則の前提確認

・証拠書類の不足箇所の特定と補強案

・運用ルール、承認体制、変更管理の設計

こんな状態なら、早めの監査が効果的です

・担当者が変わると説明に不安が残る

・部材HSの根拠が担当者の経験に依存している

・品目追加や設計変更のたびに原産判定が揺れる

・取引先や輸入国側から、根拠提示を求められることが増えてきた

ご相談について

監査は、問題を指摘するためではなく、説明できる状態を作るための投資です。

現状の資料を前提に、どこを補強すれば監査耐性が上がるかを短期間で可視化できます。

FTA原産地証明の監査、HSコードとCTCの整合点検、体制整備のご相談があればお問い合わせください。