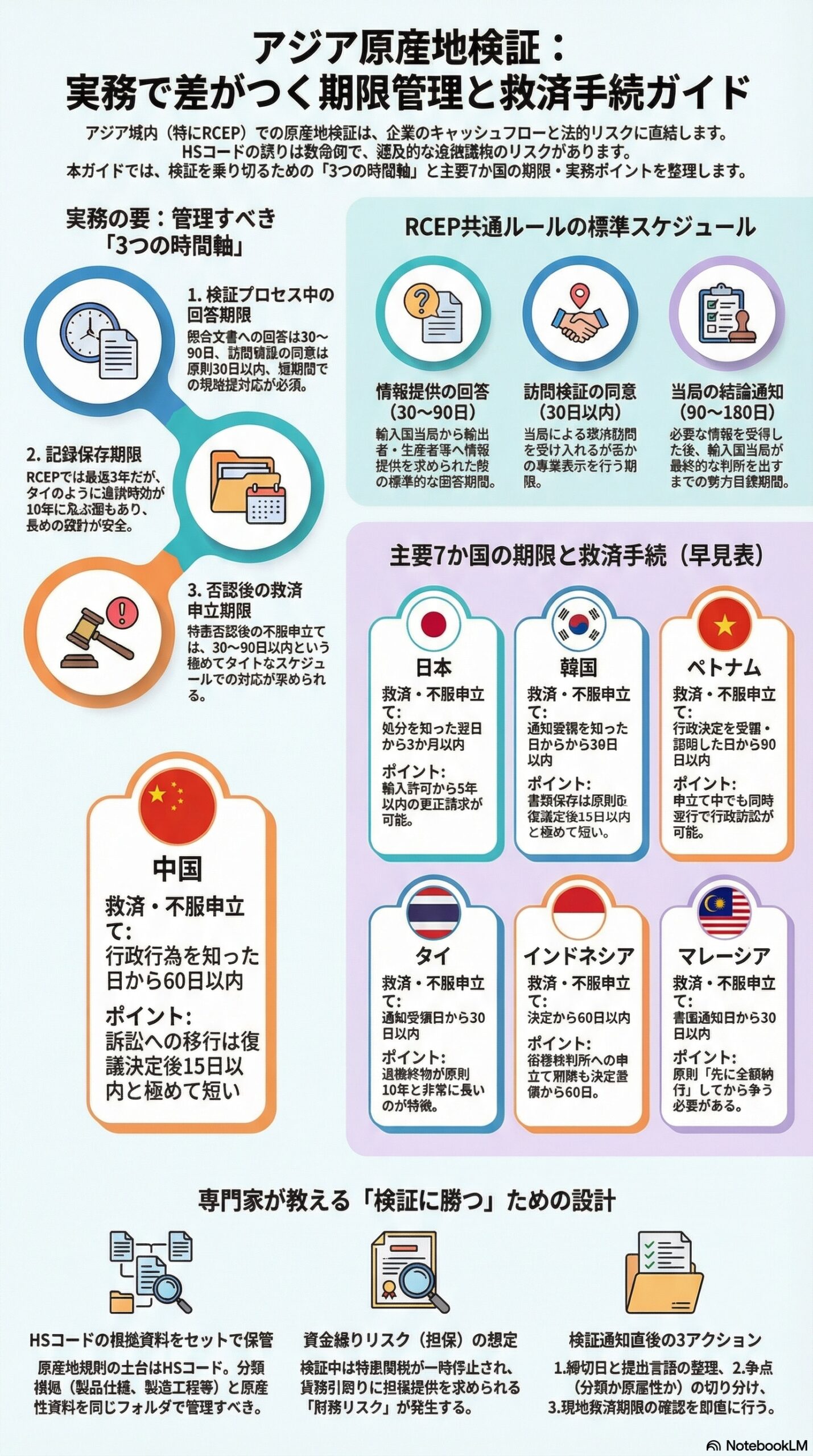

原産地検証は、いまや貿易実務の例外ではなく、定期的に発生し得る標準イベントです。しかも厄介なのは、検証の起点が税関のリスク判断で突然来ること、そして回答期限が短いことです。準備ができていない企業ほど、期限に追われて証拠が揃わず、結果として特恵否認や追徴に発展しやすくなります。

本稿では、米国、EU、メキシコの3つを軸に、原産地検証に関する代表的な期限感と、社内外でどう対応ルートを組むべきかを、ビジネス目線で整理します。法令や政府資料など一次情報を優先して説明しますが、制度は改正や運用変更が起こり得るため、最終判断は当局の原文と専門家確認で行ってください。

原産地検証で本当に見られるのは、原産地そのものではなく整合性

HSコードとPSRがずれると、原産地が合っていても否認される

HSコードの専門家として強調したいのは、原産地検証は原材料比率や工程だけで決まらない、という点です。実務の否認は、証拠の不足以上に、整合性の崩れで起きます。例えば、輸入申告のHSコードと、原産地証明書やステートメントに前提として置いたHSコードが違うと、その瞬間にPSRの適用条文が変わり、原産性の説明が別物になります。

検証対応で最初にやるべきは、原産性の主張を強化することではなく、HSコード、PSR、BOM、製造工程、インボイス記載、輸入申告データの整合を取り直すことです。ここが揃うと、回答文書は短くても説得力が出ます。揃わないまま資料を増やすと、矛盾が増えて不利になります。

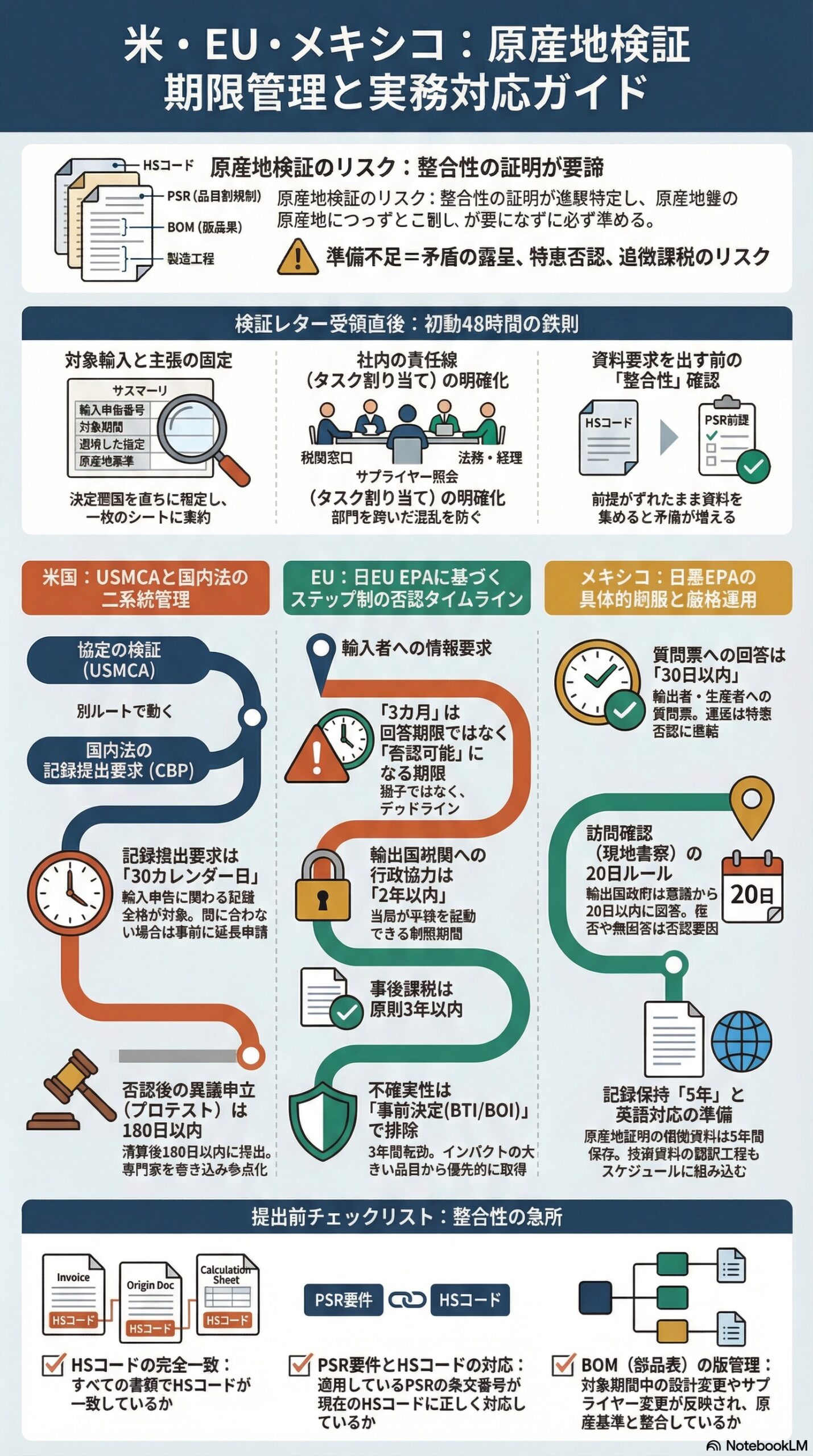

検証レターが来た直後にやるべき一次対応

3地域に共通して、初動でやるべきは次の順序です。1つ目は、対象輸入の特定です。輸入申告番号、インボイス番号、対象期間、対象品目、適用した協定名、優遇税率の根拠を固定します。2つ目は、主張の固定です。どの原産基準で原産としたか、どの材料や工程が決定要因かを一枚でまとめます。3つ目は、社内の責任線を切ります。税関対応の窓口、技術説明の責任者、購買サプライヤー照会の責任者、法務と経理を明確にします。

ここまでを48時間以内に固めると、その後の期限対応が現実的になります。逆に、この整理をしないまま各部門に資料要求を出すと、届く資料がバラバラになり、期限が来てしまいます。

米国:USMCAを中心に、検証と記録提出の2系統で考える

米国の検証は、協定の検証と、税関の記録提出要求が別で動く

米国対応を難しくするのは、協定に基づく原産地検証と、国内法ベースの記録提出要求が、別ルートで進むことがある点です。協定の検証は、いわゆるUSMCAの原産地手続に沿って進みます。一方で、税関が輸入者に対し、記録を出せと求めるのは米国の記録保持制度として動きます。両方が同時に走ると、期限管理を誤りやすくなります。

USMCAの原産地検証で押さえるべき期限の骨格

USMCAの枠組みでは、検証に関するタイムラインが条文上整理されています。例えば、誤りや不備がある証明書等について、輸入者に対して少なくとも5営業日以上の是正機会を与える扱いが規定されています。:contentReference[oaicite:0]{index=0}

また、検証に関する各種期限は、原則として受領日基準で起算する考え方が明示されています。メールや通関業者経由など、受領日の証跡が曖昧だと、後で不利になり得ます。

具体的な期限感としては、質問票への回答期間は少なくとも30日以上を与えること、現地訪問を行う場合の同意や日程調整に関する期限、必要情報の受領後に税関側が結論を出すまでの標準期間と延長枠、否認前の意見提出の猶予などが、条文に沿って設計されています。:contentReference[oaicite:2]{index=2}

実務では、質問票の回答期限は短く見えますが、最も危険なのは、回答が遅れることよりも、回答の中でHSコード前提やBOM前提が揺れることです。米国は後追いで追加質問が来やすく、初回回答の矛盾がそのまま疑義の根拠になります。

CBPの記録提出要求は30日カレンダー日が基本線

協定の検証とは別に、米国では記録提出要求が来たら、30日カレンダー日以内の提出が基本線になります。期限までに出せない場合は、期限前に理由を示して延長申請する枠組みも条文上用意されています。:contentReference[oaicite:3]{index=3}

ここで重要なのは、原産地資料だけでなく、輸入申告に関わる記録全体が対象になり得ることです。原産地資料だけ整っていても、輸入申告データや取引書類の整合が取れないと、特恵自体が崩れます。

否認や追徴に進んだ場合の対応ルートは、まず異議申立の期限を落とさない

米国側で課税決定が確定する局面では、異議申立の期限管理が別軸で重要になります。一般的に、CBPへのプロテストは、清算後180日以内に提出できると案内されています。:contentReference[oaicite:4]{index=4}

この段階になると、原産地の正しさだけでなく、手続の瑕疵、通知、証拠評価の問題も争点になり得ます。社内だけで抱えず、早い段階で通関業者と外部専門家を巻き込み、争点を整理して期限を落とさない設計が必要です。

米国向けの実務要点まとめ

米国は、協定の原産地検証と、記録提出要求が別で動き得ます。最初の1週間でやるべきは、1つ目に対象輸入の特定、2つ目にHSコードとPSR前提の固定、3つ目に受領日と提出期限の証跡管理、4つ目に輸入者、輸出者、生産者の役割分担の確定です。特に輸入者側で回答するのか、生産者側で技術説明を出すのかの線引きが遅れると、期限切れより先に説明の整合が崩れます。

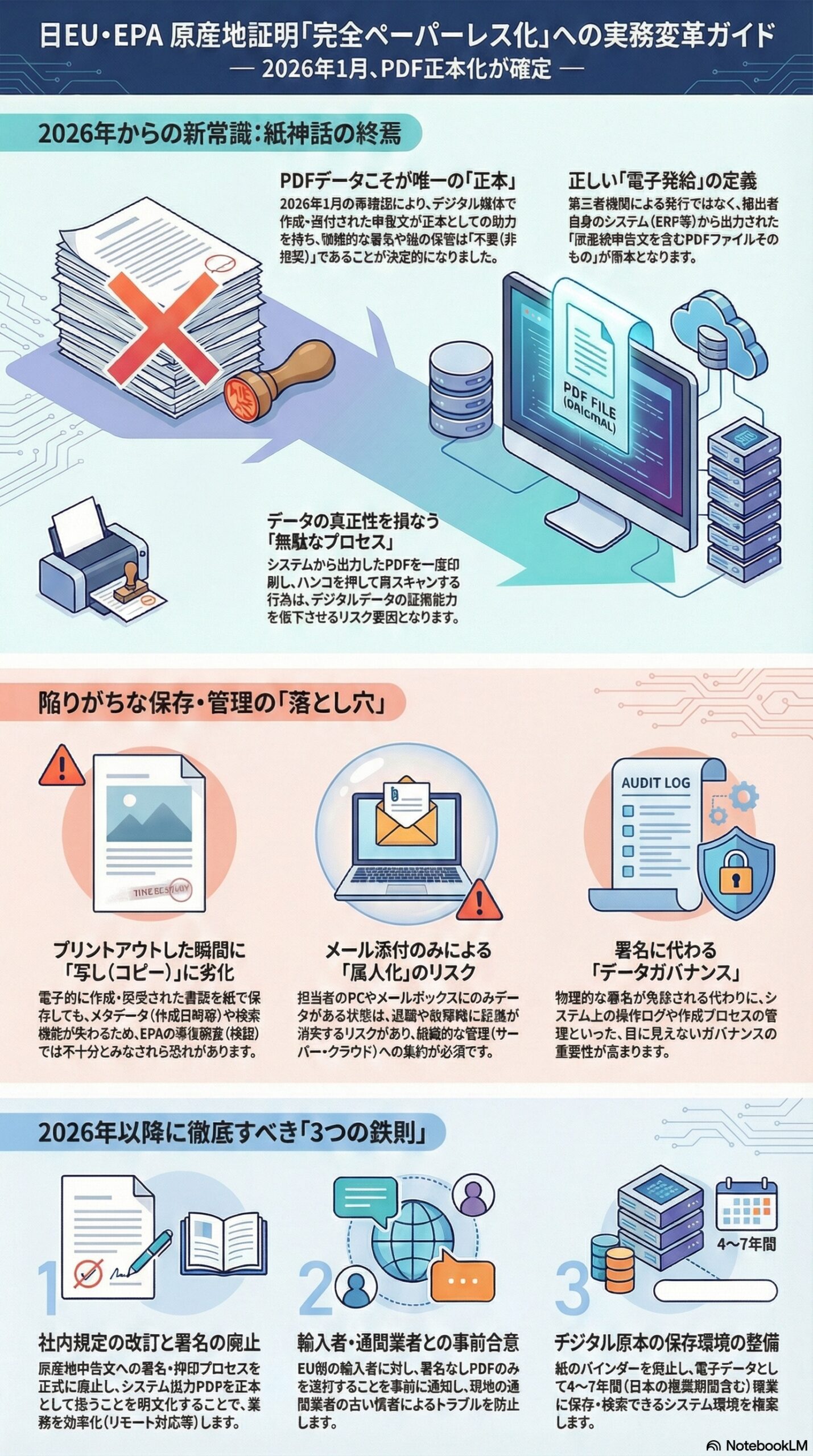

EU:EU日系企業が陥りやすいのは、3カ月と2年の取り違え

EUは協定別に運用が違うので、例として日EU EPAの検証フローで押さえる

EUは一枚岩ではなく、協定ごとに原産地手続の設計が異なります。ここでは日EU EPAの実務ガイダンスを例に、期限感を掴みます。日EU EPAのガイダンスでは、検証はステップ制で、輸入者への情報要求を起点とし、必要に応じて輸出国側税関との行政協力に進む設計が示されています。:contentReference[oaicite:5]{index=5}

日EU EPAの検証で明示されている否認までの時間軸

日EU EPAのガイダンスでは、特恵否認が可能になるタイムリミットが明確に整理されています。ステップ1として輸入者に情報要求を出した場合、当局が特恵を否認できるのは、情報要求を出してから3カ月後という整理です。:contentReference[oaicite:6]{index=6}

ステップ2aとして輸出国税関への行政協力要請に進んだ場合、否認までの時間軸は10カ月と整理されています。:contentReference[oaicite:7]{index=7}

さらに、輸入者の知識を根拠にした申告の場合、追加情報要求を出してから3カ月という時間軸が示されています。:contentReference[oaicite:8]{index=8}

実務上の落とし穴は、3カ月は回答期限ではなく、当局が否認へ進める側の期限として設計されている点です。つまり、輸入者は3カ月あるから大丈夫ではなく、3カ月を過ぎると否認が現実になるため、むしろ初動が勝負になります。

行政協力要請は2年以内という制約がある

日EU EPAのガイダンスでは、輸出国税関への行政協力要請は、輸入から2年以内にしか行えないと明記されています。:contentReference[oaicite:9]{index=9}

この2年は、企業がよく誤解するポイントです。2年は企業の保存期間ではなく、当局間の手続を起動できる期間制限です。社内としては、2年で終わる話だと油断せず、別途、記録保持や事後調査の時間軸で備える必要があります。

EUの記録保持と事後課税の時間軸

EUの一般法として、税関管理のために必要な文書や情報は、原則として少なくとも3年間保持することが定められています。:contentReference[oaicite:10]{index=10}

また、関税債務の通知は原則3年以内で、刑事手続の対象となり得る行為が関係する場合は、加盟国法に従い5年以上10年以内に延長され得る旨が規定されています。:contentReference[oaicite:11]{index=11}

ここから逆算すると、EUは検証の手続期限と、事後課税の時間軸が一致しません。検証ステップは短いが、結果としての金銭影響は長い期間で振り返られ得ます。このギャップを前提に、資料保存と製品マスターの凍結ルールを作る必要があります。

HSコードと原産の不確実性は、拘束力ある事前決定で潰せる

EUには、拘束力のある関税分類情報と原産地情報の事前決定があり、原則3年間有効とされています。:contentReference[oaicite:12]{index=12}

EU向けに製品数が多い企業ほど、全品目を一気に網羅するのではなく、優遇税率のインパクトが大きい品目、PSRが難しい品目、税関見解が割れやすい品目から、優先順位をつけて不確実性を減らすのが現実的です。

EUの対応ルートは二段階を前提に、国別の申立導線を確認する

EUでは税関決定に対する不服申立の権利が定められ、加盟国における行政段階と裁判段階の二段階構造で整理されます。加盟国ごとに手続と期限が違うため、実務では、どの加盟国税関が決定権者かを確定させた上で、現地の申立導線を確認しておく必要があります。:contentReference[oaicite:13]{index=13}

メキシコ:日墨EPAの検証条文は期限が具体的で、守れないと否認が早い

日墨EPAの原産地検証は、情報要求、質問票、訪問確認で期限が区切られている

メキシコはUSMCAのイメージが強い一方で、日系企業の現場では日墨EPAでの原産地対応も残ります。日墨EPAの原産地検証は、輸入国税関が、輸出国政府への情報要求、輸出者や生産者への質問票、輸出国政府による訪問確認などの手段で検証できる設計です。:contentReference[oaicite:14]{index=14}

この協定は期限が具体的で、守れない場合の帰結も明確です。例えば、輸出国政府に対する情報要求は4カ月以内、追加情報が求められた場合は2カ月以内という形で上限が規定されています。:contentReference[oaicite:15]{index=15}

質問票については、輸出者または生産者は受領後30日以内に回答する設計です。追加の質問票も同様に30日です。:contentReference[oaicite:16]{index=16}

訪問確認に関しては、輸入国が輸出国政府に訪問要請をする場合、訪問予定日の少なくとも30日前までに書面で要請すること、そして輸出国政府はその要請を受けてから20日以内に、訪問を受けるか拒否するかを書面で回答することが規定されています。回答がない場合や拒否の場合、特恵否認に直結し得ます。:contentReference[oaicite:17]{index=17}

さらに、訪問で得た情報は原則45日以内に輸入国税関へ提供する枠組みが示されています。:contentReference[oaicite:18]{index=18}

否認方向の決定が出た後も、輸出者または生産者に対し、受領から30日間、コメントや追加情報の提出機会を与える設計が規定されています。:contentReference[oaicite:19]{index=19}

メキシコ対応は言語と当事者関係の設計が成否を分ける

日墨EPAでは、輸入国と輸出国のコミュニケーションや質問票回答が英語で行われる旨が示されています。日本語での技術資料は、そのままだと提出できないことがあるため、翻訳を含む証拠化の工程を最初からスケジュールに入れる必要があります。:contentReference[oaicite:20]{index=20}

また、メキシコ向けは、輸入者、輸出者、生産者のどこが検証窓口になるかが案件で変わります。工場がメキシコ国内か、第三国か、証明書作成主体が誰かで、情報の所在が変わるからです。窓口が曖昧だと、30日回答の期限で詰みます。

記録保持は5年が明示され、BOMと工程の根拠まで含む

日墨EPAでは、輸出者や生産者が証明書発給の根拠資料を5年間保持すること、輸入者も輸入後5年間資料を保持することが定められています。さらに、購入、コスト、価値、支払、材料、製造に関する記録まで含める設計が示されています。:contentReference[oaicite:21]{index=21}

ここはHS実務とも直結します。PSRの判定が関税分類を前提にする以上、分類根拠メモと、BOMと、工程フローを同じ版で保管する必要があります。別々の版を保存すると、検証時にどれが真実か説明できず、否認のリスクが上がります。

メキシコで不利な決定が出た後の対応ルートは、まず30日を起点に設計する

メキシコ側で行政処分に対して争う場合、税務当局の不服申立として、原則30日以内に手続を開始する旨が案内されています。メキシコ税務当局の公式手続案内でも、原則として、通知の効力が生じた日の翌日から30日以内に申立てる整理が示されています。:contentReference[oaicite:22]{index=22}

さらに司法段階として、連邦行政訴訟の提起期限は、かつて45営業日だったものが30営業日に短縮された経緯が最高裁の資料で触れられています。現場の実務設計としては、30日を前提に初動準備を組む方が安全です。:contentReference[oaicite:23]{index=23}

ここでのポイントは、争うかどうかの意思決定を、検証回答の締切とは別に、処分通知後すぐに走らせることです。検証対応は事実の証明戦ですが、不服申立は争点の切り出しと手続期限の勝負に変わります。

3地域共通:対応ルートは、社内の意思決定フローで勝負が決まる

対応ルートを最短化する社内フロー

原産地検証の対応は、現場が頑張るほど良くなる仕事に見えて、実際は意思決定の遅さが最大の損失になります。私が推奨する社内フローはシンプルです。1つ目に、窓口を一本化します。税関、通関業者、海外拠点、顧客の問い合わせ先を統一します。2つ目に、品目責任者を置きます。HSコードとPSR前提を固定できる人を責任者にします。3つ目に、証拠責任者を置きます。BOM、購買証憑、工程資料、原産地証明書の管理者を決めます。4つ目に、最終判断者を決めます。特恵を維持して争うのか、自主的に修正して損失を限定するのか、経営判断のルートを短くします。

当局提出前に必ずチェックしたい整合性ポイント

提出前のチェックは、豪華な資料集よりも、矛盾がないかが重要です。最低限、次の観点は全部見ます。1つ目に、HSコードは輸入申告、インボイス、原産地書類、原産地計算シートで一致しているか。2つ目に、PSRの条文番号と要件は、対象のHSコードに対応しているか。3つ目に、BOMの材料原産国と工程は、主張する原産基準と論理的に一致しているか。4つ目に、期間中に設計変更、材料変更、サプライヤー変更がないか。あれば、変更点を分離して説明できるか。5つ目に、数量と金額の突合が取れているか。通関数量と製造数量がかけ離れると、疑義の起点になります。

回答文書は長さではなく、論点の順番が重要

ビジネス文書としての回答は、読み手の順番で書くのがコツです。最初に結論を1行で書きます。次に、HSコードとPSRの前提を固定します。次に、原産性の根拠を2から3段で説明します。最後に、添付資料の目録を付けます。これだけで、資料が多くても迷子になりません。

逆に、資料を先に並べて説明を後にすると、当局はリスク判断に沿って疑義を増やします。時間がないときほど、文章の順番で勝負が決まります。

結論:期限は短いが、準備は平時にしかできない

米国は、協定検証と記録提出要求が並走し得るため、期限管理を二重に設計する必要があります。EUは、検証の否認タイムラインが短い一方で、記録保持や事後課税の時間軸は長く、ギャップ管理が重要です。メキシコは、協定条文上の期限が具体的で、回答遅延や手続停止が否認に直結しやすい設計です。

この3地域に共通する最重要ポイントは、検証が来てから準備するのでは遅い、ということです。HSコードの根拠メモ、PSRの適用根拠、BOMと工程の版管理、サプライヤー証跡の回収導線、そして窓口一本化。この仕組みがある企業は、検証をイベントとして処理できます。ない企業は、検証がそのまま損失になります。

もし貴社が、米国、EU、メキシコのいずれかで特恵を継続利用しているなら、次の四半期のうちに、対象品目を絞ってでも、原産地証拠パッケージを整備しておくことを強く推奨します。検証対応の成否は、平時の設計でほぼ決まります。

VIDEO