発効済み協定、今後の導入候補、そして日印CEPA見直しの射程

本稿では、ご質問中の日本とインドのCAEPAは、日印CEPAを指すものとして整理する。結論から言うと、インド関連FTAの原産地証明は、すでに自己証明が使える協定、条文上は将来導入を予定している協定、未発効だが自己証明前提で制度設計が公開されている協定の三つに分かれる。重要なのは、自己証明という言葉を一つの制度として理解しないことだ。承認輸出者だけが使える方式もあれば、輸出者や生産者が申告できる方式もあり、電子認証や番号照合まで含めた制度もある。 (mra.mu)

まず結論

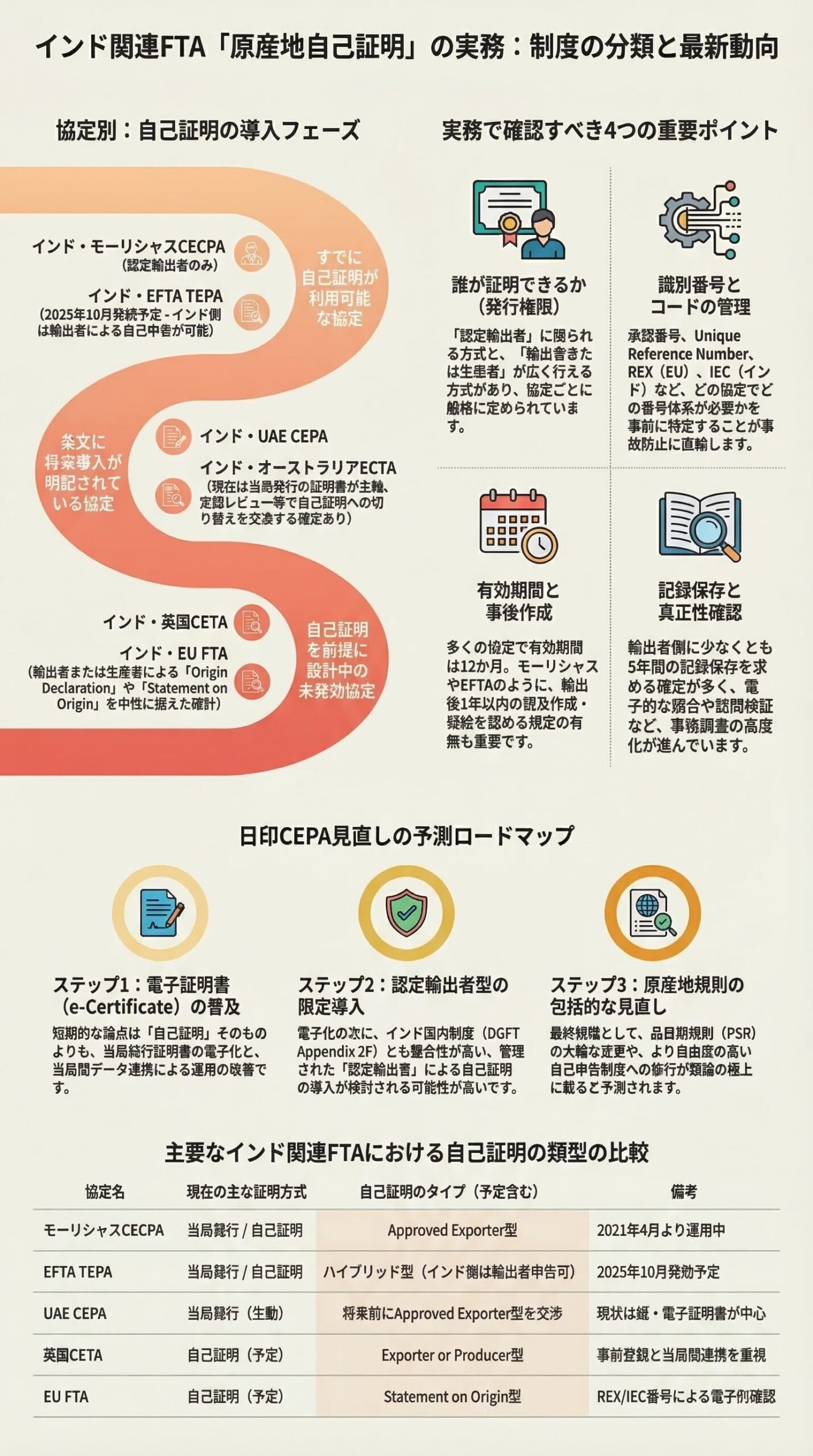

1. すでに自己証明が使える協定

発効済みで自己証明が確認できる中核協定は、インド・モーリシャスCECPAとインド・EFTA TEPAだ。CECPAでは承認輸出者による origin declaration と当局発給の certificate of origin が併存し、モーリシャス当局は2021年4月1日からこの運用を開始したと公表している。TEPAは2025年10月1日に発効し、EFTA側では承認輸出者による origin declaration、インド側では輸出者による self-declared certificate of origin を含む設計が採られている。 (mra.mu)

2. 発効済みだが、今後自己証明が焦点になる協定

発効済みだが、条文上は今後自己証明が焦点になるのがインド・UAE CEPAとインド・オーストラリアECTAだ。UAE CEPAは現行の proof of origin として紙の証明書、電子証明書、承認輸出者による origin declaration を並べつつ、両国が承認輸出者の origin declaration を認める条項を今後交渉し、定期レビューで当局発給証明書を続けるか自己証明へ移るかを判断すると定めている。他方で、インド政府のFAQは現行実務をUAE経済省発給の証明書で説明しており、公開資料上はまだ証明書中心の運用だ。ECTAは発効から2年後に見直しを開始し、承認輸出者による declaration of origin の導入を検討すると明記しているが、オーストラリア当局の案内はなお certificate of origin を前提にしている。 (moec.gov.ae)

3. 未発効だが、自己証明前提で制度設計が見えている協定

未発効だが、自己証明前提で制度設計がかなり見えているのがインド・英国CETA、インド・EU FTA、インド・ニュージーランドFTAだ。英国CETAは2025年7月24日に署名されたが未発効で、インド向け輸入では輸出者または生産者の origin declaration が proof of origin になる。インド・EU FTAは2026年1月27日に妥結が公表され、2026年2月27日にテキストが情報提供用として公開され、Statement on Origin による自己証明を中核に置く。ニュージーランド政府は、発効時から approved exporters の self declaration を認め、5年後の見直しで全輸出者または生産者へ拡張し得ると説明しているが、本文は署名後に公表予定であり、現時点では公式サマリー段階として読むのが安全だ。 (Mcommerce)

協定の中身をどう読むか

インド・モーリシャスCECPA

モーリシャスCECPAで実務上最も重要なのは、自己証明が誰にでも開かれていない点だ。origin declaration を作成できるのは competent authority に承認された approved exporter に限られ、文言は所定の英語文を invoice などの commercial document に記載し、承認番号を入れ、権限ある署名者が署名する。輸出時だけでなく輸出後12か月以内の作成も認められ、proof of origin の有効期間は12か月だ。輸出者には5年間の記録保存義務があり、税関は資料照会や訪問検証を行え、承認輸出者の承認は監督や取消しの対象になる。 (mra.mu)

インド・EFTA TEPA

EFTA TEPAは、自己証明と証明書方式が左右対称ではない点が特徴だ。EFTA側は approved exporter による origin declaration または EUR.1 を使い、インド側は所定機関発給の certificate of origin に加えて、輸出者が作成する self-declared certificate of origin を使える。インド側の self-declared certificate には unique reference number が必要で、紙でも電子でもよく、自署または電子署名が認められる。証明書は原則5営業日以内に発給され、遡及発給は1年以内、写しや裏付け資料の保存は少なくとも5年だ。EFTA側の approved exporters もウェブ掲載、監査、承認取消しの対象になる。 (European Free Trade Association (EFTA))

インド・UAE CEPA

UAE CEPAでは、今すぐ使える自己証明と、将来導入する自己証明を分けて読む必要がある。条文上、proof of origin には paper certificate、fully digitized e-Certificate、approved exporter の origin declaration が並んでいるが、approved exporter の origin declaration については両国が今後交渉し、合意し、実装すると置かれている。また、定期レビューで当局発給証明書を続けるか、自己証明へ切り替えるかを判断するとされる。加えて、輸出者、生産者、製造者には少なくとも5年の記録保存義務があり、検証訪問も予定されている。つまり、制度の方向性は自己証明を含んでいるが、現行実務はなお当局発給証明書が主軸だ。 (moec.gov.ae)

インド・オーストラリアECTA

オーストラリアECTAも読み方は似ている。現行ガイダンスは certificate of origin を前提にしつつ、協定本文は発効から2年後に見直しを開始し、approved exporter による declaration of origin の導入を検討すると定める。ECTAは2022年12月29日に発効しており、条文上はすでに見直しの検討タイミングに入っている。ただし、公開ガイダンスで自己証明への移行が確認できる段階ではなく、現場運用はまだ証明書ベースと理解するのが安全だ。 (Mcommerce)

インド・英国CETA

英国CETAは、自己証明と認証連携を組み合わせた設計が目立つ。インド向け輸入では、proof of origin は輸出者または生産者が作成する origin declaration で、英語で、invoice などの commercial document に付し、電子形式も許容される。事後作成もでき、英国向けでは12か月までの複数船積みをカバーする declaration も認められる。さらに、HMRC は輸出者または生産者の登録情報をインド側と共有し、インド税関は Annex 3D の認証プロセスで declaration の真正性を確認する。書類を作れば終わりではなく、事前登録と当局間データ連携まで含めて自己証明が設計されている点が特徴だ。 (政府出版サービス)

インド・EU FTA

EU FTA案は、現時点で最も電子認証色が強い。中核は Statement on Origin で、輸出者または生産者が英語で作成し、通常は invoice などの commercial document に記載する。有効期間は12か月で、電子形式が認められ、輸出者または生産者は5年、輸入者は3年の記録保存義務を負う。発効時に認証メカニズムが整っていない場合は、当局発給の certificate of origin が同等の効力を持つフォールバックになる。認証システムが稼働すれば、Statement on Origin は電子システム上で生成またはアップロードされ、署名不要となり、税関は unique identification number と輸出者参照番号で真正性を確認する。EU側の参照番号は REX、インド側は IEC だ。真正性を確認できない場合でも、輸入者には20営業日の是正期間が与えられる。 (Mcommerce)

インド・ニュージーランドFTA

ニュージーランドFTAは、正式本文がまだ公表されていないため断定は避けたいが、政府公表サマリーでは、発効時から approved exporters の self declaration を認め、5年後の見直しで全輸出者または生産者へ拡張し得る方向が示されている。インド関連FTAの潮流を読む参考材料としては有用だが、最終判断は署名後の本文確認が前提になる。 (ニュージーランド外務貿易省)

自己証明で必ず見るべき運用ルール

1. 誰が自己証明できるか

制度の入口は協定ごとに違う。モーリシャスCECPA、UAE CEPAの将来条項、オーストラリアECTAの見直し条項、ニュージーランドの公式サマリーは、いずれも approved exporter 型を中心にしている。これに対し、英国CETAとEU FTA案は exporter or producer 型で、EFTA TEPAは EFTA側が approved exporter 型、インド側が exporter による self-declared certificate 型というハイブリッドだ。インド国内でも DGFT は Appendix 2F に Approved Exporter System for Self-certification of Origin を置いており、インドが自己証明を採るとしても、いきなり全面自由化より管理された approved exporter 型から入る方が制度整合的だと読める。 (mra.mu)

2. どの書類を使うか

自己証明で使う文書は一つではない。invoice などに付す origin declaration 型、独立した self-declared certificate of origin 型、電子認証を前提とする Statement on Origin 型があり、必要項目も違う。承認番号、unique reference number、REX、IEC のような番号管理が特恵適用の前提になるため、社内実務では「原産地を証明する」よりも「どの協定でどの番号体系を使うか」を先に決める方が事故を防ぎやすい。 (mra.mu)

3. 有効期間と事後作成

多くの協定で有効期間は12か月が基本線だ。モーリシャスCECPAは輸出後12か月以内の作成を認め、EFTA TEPAは1年以内の遡及発給を認める。英国CETAも事後作成を認め、EU FTA案も Statement on Origin の有効期間を12か月としている。船積み後の訂正や後追い請求が現実に起こる企業では、この期限管理をシステムで持たないと特恵を取りこぼしやすい。 (mra.mu)

4. 記録保存と真正性確認

自己証明の本体は、発行時よりも発行後にある。モーリシャスCECPA、UAE CEPA、EFTA TEPA、EU FTA案はいずれも、少なくとも輸出者側に数年単位の記録保存を求め、資料照会、監査、訪問検証、電子的真正性確認を予定している。EU案では税関が unique number と exporter reference number で真正性を確認し、英国CETAでも HMRC とインド税関の認証連携が組み込まれている。自己証明は簡素化であると同時に、事後検証の高度化でもある。 (mra.mu)

5. 企業が見落としやすい点

見落としやすいのは、電子証明書と自己証明が同義ではないことだ。UAE CEPAと日印CEPAで前に出ているのは、まず e-Certificate や電子確認の仕組みであって、直ちに輸出者自由申告へ移るという意味ではない。とりわけ日印CEPAは、条文上も運用上も現時点では third-party certification が前提であり、自己証明の議論をするなら、まず電子化された第三者証明と、その次の認定輸出者制度を切り分けて考える必要がある。 (moec.gov.ae)

日本とインドのCEPAはいつ見直されるのか

少なくとも私が確認した日印両政府の公開資料には、全面見直しがいつ正式に始まるかという日付は、2026年3月17日時点で示されていない。ただし、見直しそのものは十分に現実的だ。協定本文は Joint Committee に協定の実施と運用の見直し、改正勧告の機能を与えており、インド商工省の2024-25年年次報告書は、日本に対して CEPA 見直し開始を要請したと記している。さらに、日印の小委員会は2023年12月から2024年3月にかけて開かれ、2026年3月2日の第7回合同委員会でも、発効後約15年の協定の運用・実施と経済関係強化が協議された。

しかも、日印CEPAは過去にも技術的改正が行われている。2018年には原産地証明書の遡及発給期間が9か月から12か月へ延長され、2022年には実施取極と附属書2の改正が公表された。したがって、日印CEPAを「発効以来ほぼ固定の協定」とみるのは正確ではない。見直しの時期は未定でも、改正の回路はすでに動いている。

その際に、自己証明や原産地規則の見直しはあり得るか

可能性はある。ただし、現在の公表資料から見る限り、最初に前面へ出ているのは自己証明そのものより、証明手続の電子化と運用改善だ。日本外務省の協定概要は日印CEPAの原産地証明方法を third-party certification と説明しており、協定本文の第40条と附属書3も、competent governmental authority またはその指定機関が certificate of origin を発給する構造を採る。さらに第41条は、原産地証明書の発給と確認を容易にする電子システムの検討を小委員会の任務に挙げている。インド商工省の年次報告書も、日印が e-Certificate of Origin の受入れに合意したと記しており、短期的な論点はまず電子化だと読むのが自然だ。

一方で、自己証明や原産地規則の見直しが将来議題になる余地はある。もっとも、自己証明を本格的に入れるには、単なる運用改訂では足りず、少なくとも第40条と附属書3の見直しを含む正式な協定改正が必要になる可能性が高い。第15章145条は、外交上の公文交換で簡易に改正できる対象を附属書1と附属書2に限っており、附属書3はそこに入っていないからだ。加えて、現時点で公表資料に明示されているのは e-Certificate の受入れと運用協議であり、品目別原産地規則を大幅に改める公式提案までは確認できない。したがって、日印CEPAで将来検討される順番を実務的に並べると、まず電子証明書化、その次に認定輸出者型の限定的自己証明、さらに先に証明手続以外を含む原産地規則の広い見直し、という順序で考えるのが妥当だ。これは公表資料に基づく推測だが、かなり堅い見立てである。

その読み筋を補強するのが、日印双方の既存経験だ。日本は他のEPAで認定輸出者による自己証明や自己申告制度をすでに運用しており、インド側も DGFT の Appendix 2F に self-certification の Approved Exporter System を置き、EFTA TEPA や英国CETA、EU FTA案で自己証明型の制度を採り込んでいる。したがって、日印CEPAに自己証明が入る可能性はゼロではなく、制度的基盤はすでにある。ただし、直ちに誰でも使える自由申告型になるより、認定輸出者型や電子認証併用型から段階的に入る方が、日印双方の既存制度にはなじみやすい。 (DGFT Content)

ビジネス実務への示唆

企業実務では、協定名だけで判断しないことが重要だ。自己証明があるかどうかだけでなく、誰が証明できるか、どの書式か、番号体系は何か、電子認証が要るか、フォールバックの証明書があるか、記録保存は何年かまで確認して初めて、通関設計ができる。とくにインド関連協定は、同じ「自己証明」でも approved exporter 型、exporter or producer 型、self-declared certificate 型が混在している。 (mra.mu)

日印CEPAについては、現時点では third-party certification を前提に業務設計を維持しつつ、今後の確認ポイントを絞って追うのが現実的だ。見るべきなのは、正式な見直し開始の共同公表、附属書3や実施手続の改正、e-Certificate や当局間データ交換の開始告示、そして認定輸出者制度に関する日本側とインド側の新ガイダンスである。ここが動けば、自己証明や原産地規則見直しの議論は一気に具体化する。

エッセンシャル整理

- 発効済みで自己証明が使える中核協定は、インド・モーリシャスCECPAとインド・EFTA TEPAである。 (mra.mu)

- 発効済みで将来導入条項があるのは、インド・UAE CEPAとインド・オーストラリアECTAである。公開ガイダンスはなお証明書中心だ。 (moec.gov.ae)

- 未発効だが制度設計が見えているのは、インド・英国CETA、インド・EU FTA、インド・ニュージーランドFTAである。 (政府出版サービス)

- 自己証明の実務の本体は、書式そのものより、承認番号、unique ID、IECやREX、保存年限、真正性確認の仕組みである。 (European Free Trade Association (EFTA))

- 日印CEPAの全面見直し日程は未公表だが、見直し要求、合同委員会、過去の改正実績があり、見直しは十分に現実的である。

- 日印CEPAで近い将来に最も起こりやすいのは、まず e-Certificate と電子確認の強化であり、その先に認定輸出者型の自己証明、さらにその先に広い原産地規則見直しが来る、という順序で考えるのが実務的である。 (DGFT Content)

参照資料

- Mauritius Revenue Authority によるインド・モーリシャスCECPA本文と実施情報。 (mra.mu)

- EFTA Secretariat によるインド・EFTA TEPA発効情報と原産地関連付属書。 (European Free Trade Association (EFTA))

- インド政府公表のインド・UAE CEPA原産地章とFAQ。 (moec.gov.ae)

- オーストラリア当局公表のECTA本文と運用ガイダンス。 (Mcommerce)

- 英国政府とインド政府公表の英国CETA原産地関連文書。 (政府出版サービス)

- インド政府とEU側公表のEU FTA妥結情報と原産地関連テキスト。 (プレス情報局)

- ニュージーランド政府公表のインド・ニュージーランドFTAサマリー。 (ニュージーランド外務貿易省)

- 日本外務省、インド商工省、PIBによる日印CEPA見直し関連資料。

- 日本税関、経済産業省、インドDGFTの自己証明制度関連資料。 (DGFT Content)

免責事項

本稿は2026年3月17日時点で公表されている条文、政府説明資料、当局案内に基づく一般情報であり、法的助言、税務助言、通関実務上の最終判断を代替するものではありません。実際の適用にあたっては、最新の協定本文、実施規則、税関通達、DGFT通知、各国当局の運用案内を必ず確認してください。

FTAでAIを活用する:株式会社ロジスティック