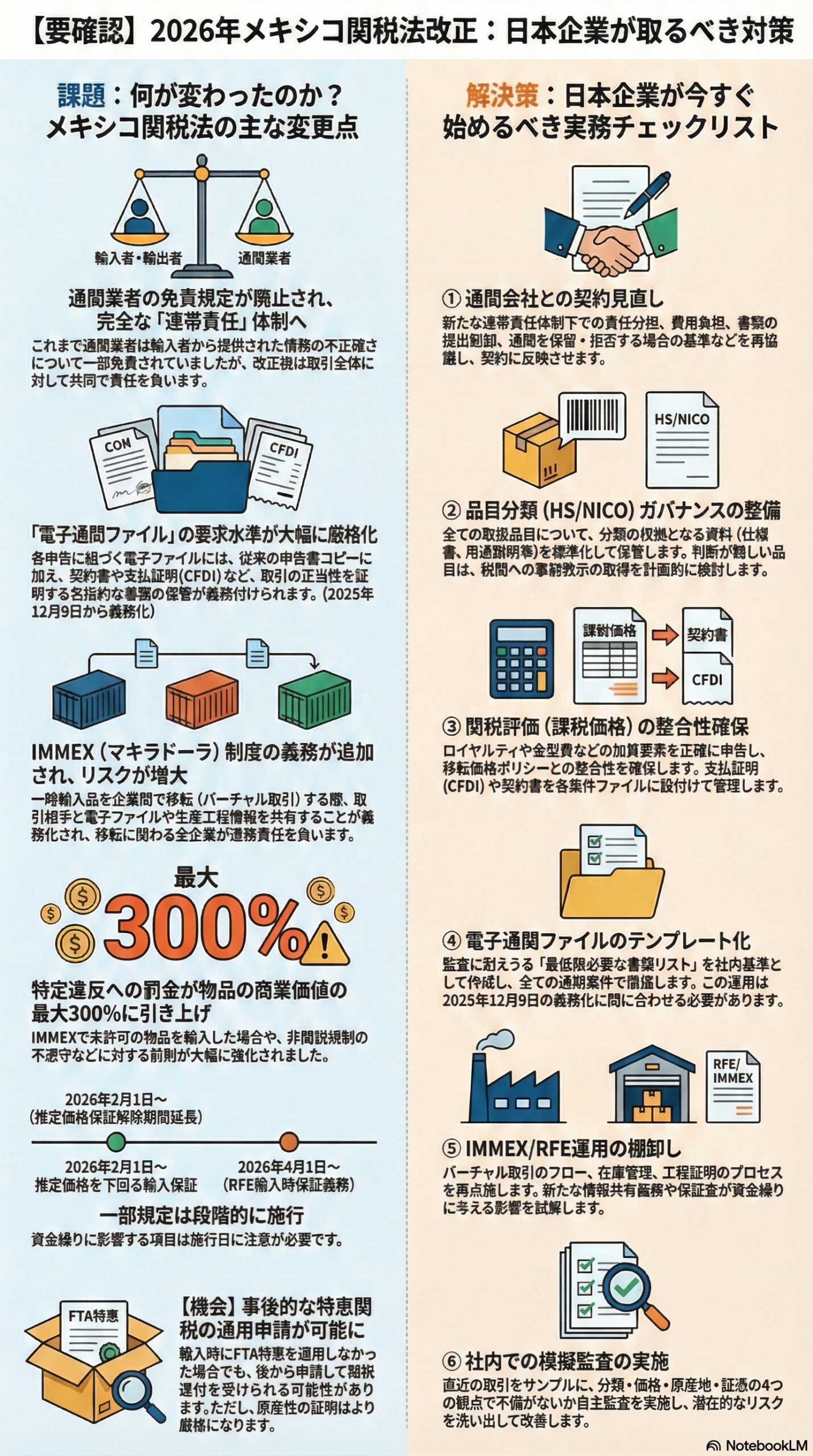

2025年11月19日、メキシコの連邦官報(Diario Oficial de la Federación, DOF)に、Ley Aduanera(一般に「関税法」「通関法」と訳される税関手続の基本法)の大規模改正を定める政令が公布されました。改正は原則として2026年1月1日に施行され、一部の段階的施行事項については1~3か月の猶予期間が設けられています。今回の改正は、関税率そのものを変える話というより、通関手続と事後監査を前提にしたコンプライアンス運用を作り替える内容です。特に、通関業者(Agente Aduanal)・通関会社(Agencia Aduanal)と、輸入者・輸出者の責任分担が実務上大きく変わります。trade+5

以下、ビジネスマン向けに「何が変わり」「何を変えるべきか」を実務目線で整理します。

1. 何が一番変わったのか 通関責任が広がり、免責が狭くなった

改正の核心は、通関業者側の注意義務と責任が強化され、従来第54条で認められていた責任の免除規定が廃止された点です。これまで通関業者は、輸入者・輸出者から提供された情報の不正確性や虚偽について一定の免責が認められていましたが、今回の改正でこれが撤廃され、関与する全ての外国貿易取引について完全な連帯責任を負うことが明確化されました。結果として、通関業者は分類(HS・メキシコのNICO)や価格(課税価格)により保守的になり、通関前の照会・追加書類要請・取扱い拒否が増える可能性があります。braumillerlaw+4

2. 通関業者は「共同責任」を負う範囲が拡大

制度面では、通関業者(agente aduanal)とそのパートナーである通関会社(agencia aduanal)が、当該会社が扱った案件に関する関税等や相殺関税(反ダンピング等を含む概念)の支払いについて連帯責任を負う方向が明確化されています。加えて、ライセンスの有効期間や更新の枠組みが強化され、新たに関税評議会(Customs Council)が創設されました。この評議会は、財務省(SHCP)、税務管理局(SAT)、国家関税庁(ANAM)、汚職・良好ガバナンス省の代表で構成され、通関業者免許や通関会社の認可の付与、更新、停止、取消を管理します。alvarezandmarsal+4

実務的には、通関会社が「顧客の審査(KYC相当)」と「案件ごとの証憑整備」を以前より強く要求する流れになります。通関業者は、輸出者および輸入者が完全に特定され、インフラを有し、連邦税法第69-B条に基づき列挙された納税者と関係がないことを証明するファイルを維持することが義務付けられました。hklaw

3. 企業側は「電子ファイル(通関ファイル)」整備が必須級になる

今回の改正では、各輸入申告に紐づく電子ファイル(Electronic File)に入れるべき情報・証憑の要求水準が引き上げられています。従来は通関申告書とその付属書類のコピーのみで足りましたが、改正後は以下を含む包括的な書類が求められます:wcoomd+1

- 商業送り状(commercial invoice)

- 推定価格を下回る製品の保証

- デジタル税務証憑(CFDI)および取引に関与する物品の支払証明

- 輸送費、保険、関連サービス費用

- 取引に関連する契約書

- 関税評価額への加算を裏付ける書類

- 外国貿易取引の実行を証明するその他の書類や記録

これは「通関時に出せばよい」ではなく、後日の税関・税務当局による検証に耐える形で、最初から揃える運用への転換を意味します。なお、関税法規則第81条で規定されるこれらの書類要件は2025年12月9日から義務化されています。kpmg+3

4. 通関業者の「直接責任」になり得る典型例が追加・明確化

改正により、通関業者・通関会社が税関当局に対して直接責任を負い得る場面が拡大しています。専門家解説では、例えば次のような類型が指摘されています:ey+1

- 分類(HS・NICO)の正確な決定を怠った場合

- 関税、税金、手数料の正確な決定を怠った場合

- 正しい通関制度と関税分類の適用を怠った場合

- 輸入者または輸出者が通関および外国貿易義務への適合を証明する全ての書類を保有していることの確認を怠った場合braumillerlaw

要するに「分類・申告設計の誤り」が通関業者側のリスクとして跳ね返りやすくなります。

5. 保証(推定価格など)とRFE関連は段階施行に注意

改正は原則2026年1月1日施行ですが、一部条項は段階的に発効します:garrigues+1

- 2026年2月1日発効: 推定価格(estimated price)を下回る申告価格で輸入する場合の関税保証口座の預託解除期間が6か月から12か月に延長mexicoreport+1

- 2026年4月1日発効: 戦略的保税制度(Recinto Fiscalizado Estratégico, RFE)への物品搬入時の関税保証口座を通じた保証義務wcoomd

資金繰りと通関リードタイムに直結するため、CFO視点でも早めの影響試算が必要です。dlapiper

6. IMMEXや一時輸入・移転取引は、連鎖責任リスクが増える

IMMEX(マキラドーラ・輸出製造サービス産業促進プログラム)などで使われる一時輸入品のバーチャル移転(virtual operations)について、重要な義務が追加されました。alvarezandmarsal+2

改正第112条の最終段落により、輸出者およびバーチャル輸入者は、バーチャル取引に関する電子ファイルを相互に共有することが義務付けられます。さらに、バーチャル輸出者は、バーチャル移転される物品の一部である一時輸入品に適用された生産プロセスを証明する情報と書類を共有しなければなりません。wcoomd

加えて、第59条第X項の追加により、一時輸入品を移転する者は、移転回数にかかわらず、発生した税金について連帯責任を負うことが規定されました。これにより、無関係会社間のバーチャル運用では、電子ファイル共有や工程情報の提示が実務障壁になり、バーチャル通関申告ツールの使用が抑制される可能性があります。wcoomd

また、IMMMEXおよびRFE企業は、相互運用可能なトレーサビリティ、在庫、遠隔監視システムの導入が義務付けられ、実施した工業プロセスの十分な証拠を維持することが求められます。alvarezandmarsal

7. 罰金の大幅引き上げ

改正により、特定の違反に対する罰金が大幅に引き上げられました:global-scm+1

- IMMEXプログラム企業が、プログラムで認可されていない物品を一時輸入した場合

- 非関税規制および制限への適合を証明しない場合

- 外国供給者の名称、商号が虚偽または存在しない、または記載された住所で特定できない場合

これらの場合、物品の商業価値の250%から300%相当の罰金が科されます。ただし、関税法で規定される罰金の割引制度は有効であり、税額が確定する前に適用できます。ey+1

8. 企業にとっての「機会」もある 事後の特恵申請ルート

改正の中には、FTA等の原産性があるのに輸入時点で特恵を使わなかった場合に、後から特恵適用を申請して関税を回収できる方向の手当ても含まれていると整理されています。実務上は、原産地証明とトレーサビリティがより厳格に問われる前提で、回収機会が広がる可能性があります。

9. 日本企業の実務チェックリスト まず90日でやること

(1) 通関会社との契約見直し

- 提出書類の範囲、提出期限、虚偽情報が出た場合の責任分担

- 追加調査・保留・取扱い拒否の基準と連絡フロー

- 連帯責任体制下での費用負担とリスク配分

(2) 分類ガバナンスの整備

- HSとNICOの根拠資料(スペック、用途、構成、類似品比較)を社内標準化

- 迷う品目は事前教示(ruling)や見解取得の検討(時間がかかる前提で計画)wcoomd

- 改正により、分類についての事前教示はSATに提出することが明確化されましたwcoomd

(3) 価格(課税価格)と移転価格の整合

- ロイヤルティ、金型、運賃保険など加算要素の整理

- 支払証憑(CFDI)と契約書を案件ファイルに紐付け

- 信用状(Letter of Credit)を通じた保証の活用検討wcoomd

(4) 電子通関ファイルのテンプレ化

- 「最低限これが揃わないと通関に出さない」基準を作る

- CFDIやCarta Porte(運送状)などメキシコ特有証憑を物流会社にも要求

- 2025年12月9日からの義務化に対応した運用確立kpmg+1

(5) IMMEX・RFEは運用棚卸し

- 一時輸入の移転(バーチャル取引)、在庫整合、工程証明の出し方を再点検

- 電子ファイル共有と生産プロセス情報開示の影響評価

- 保証や滞留期限変更による資金影響を試算(2026年4月1日発効)wcoomd

(6) 監査対応の訓練

- 直近6か月分をサンプル監査し、穴(分類・価格・原産地・証憑欠落)を潰す

- SATおよびANAMの共同事後監査権限に備えるbraumillerlaw

まとめ 通関は「書類提出業務」から「監査対応業務」へ

今回の改正は、メキシコ側の通関が「通して終わり」ではなく「後で検証される前提」で再設計されたと見るのが安全です。通関業者の免責規定が廃止され、完全な連帯責任体制に移行したことで、通関会社が慎重化するほど、企業側の準備不足がそのまま遅延・追加コスト・差押えリスクに直結します。まずは、分類・価格・原産地・証憑の4点を、案件単位で再現可能にすることが最優先です。qima+3

また、連邦執行府は、改正公布後120日以内(2026年3月19日まで)に関税法規則を改正する必要があるため、今後の規則改正にも注視が必要です。global-scm

免責: 本稿は一般情報であり、個別案件の法的助言ではありません。最終判断はメキシコ現地の通関会社・専門家と確認してください。

- https://www.trade.gov/market-intelligence/mexico-customs-law-reform

- https://www.alvarezandmarsal.com/thought-leadership/mexico-s-2026-customs-law-key-changes-for-global-trade

- https://www.braumillerlaw.com/new-mexican-customs-law-nueva-ley-aduanera-de-mexico/

- https://blog.qima.com/esg/customs-law-mexico-2026

- https://www.garrigues.com/en_GB/new/mexico-decree-published-amending-adding-and-repealing-various-provisions-customs-law

- https://global-scm.com/hscf/archives/134

- https://www.hklaw.com/en/insights/publications/2025/09/reforma-a-ley-aduanera-y-ley-de-los-impuestos-generales

- https://www.wcoomd.org/en/media/newsroom/2025/april/hsc-provisionally-adopts-the-recommendation-for-hs-2028-amendments-at-75th-session.aspx

- https://kpmg.com/us/en/taxnewsflash/news/2026/01/mexico-general-foreign-trade-rules-2026-import-export-duties-law.html

- https://www.ey.com/es_mx/technical/tax/boletines-fiscales/amendments-customs-law-2026

- https://www.mexicoreport.com/2025/12/general-foreign-trade-rules-for-2026-are-published/

- https://www.dlapiper.com/en/insights/publications/2025/11/mexico-amends-customs-law-and-federal-tax-code

- https://www.livingstonintl.com/important-update-on-mexicos-customs-reforms-and-potential-border-delays/

- https://www.linkedin.com/posts/alejandrocardenagalvan_shipping-into-mexico-big-change-just-landed-activity-7396940392908275712-xjaI

- https://www.diputados.gob.mx/LeyesBiblio/pdf/LAdua.pdf

- https://ccianet.org/wp-content/uploads/2025/10/CCIA-Comments-for-the-2026-USTR-National-Trade-Estimate-Report.pdf

- https://www.ciat.org/Biblioteca/Revista/Revista_51/Ingles/Rev_51_En.pdf

- https://web.wtocenter.org.tw/downFiles/13577/405261/00uTKxYz1Cs0000000000BtV3n711111QVIwnuKvKJmS7KSJbX8gngQw6jLlybuRYQ6NnCg00000ssilQbJxATV4otQc8ttviP111110hlzg==

- http://www.sice.oas.org/ctyindex/col/WTO/ENGLISH/s472_e.pdf