2026年、日本企業が本当に見るべき今後の注視点

2026年3月16日現在

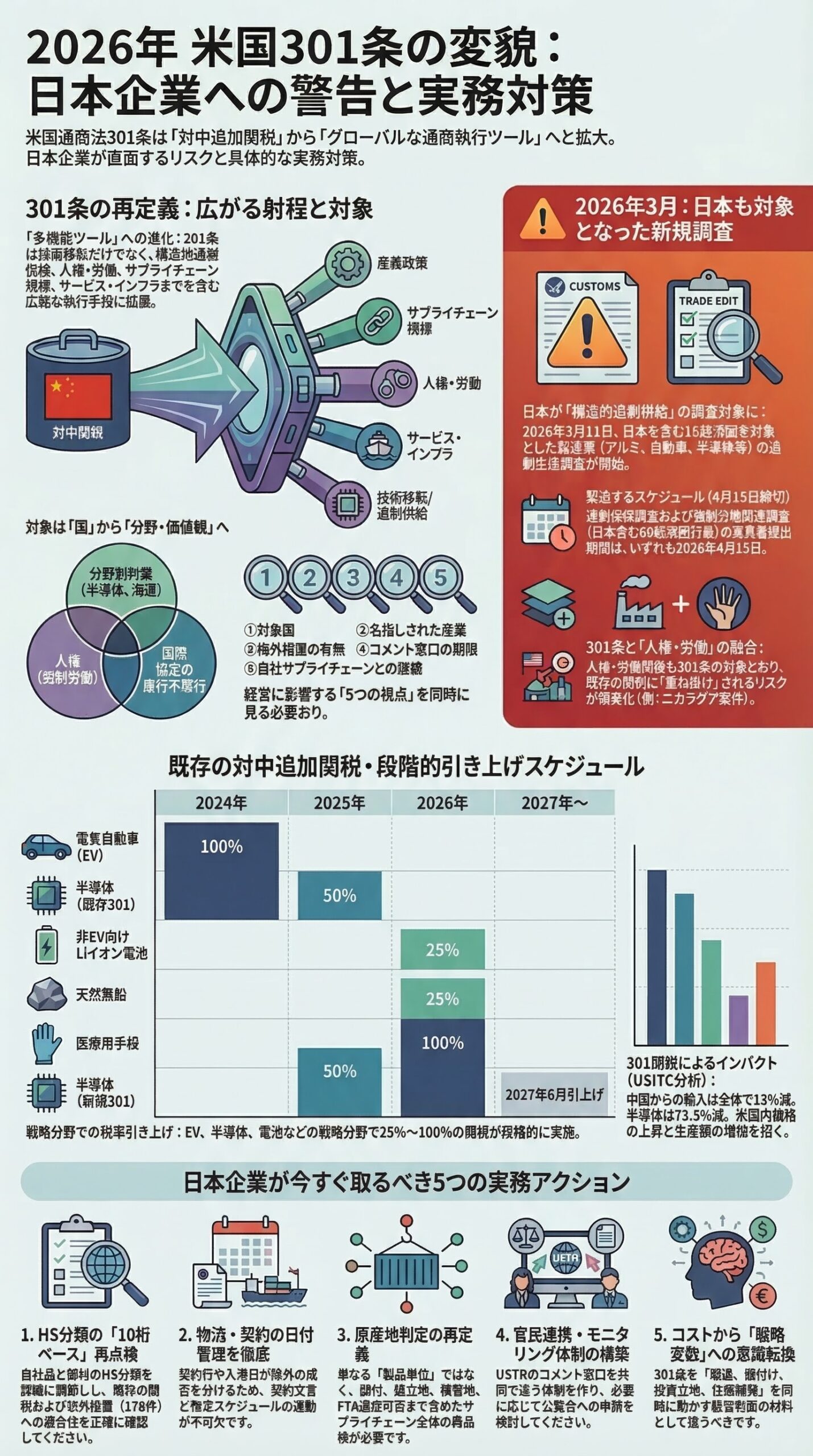

2026年の米国通商政策で最も重要な変化は、301条がもはや「対中追加関税」の別名ではなくなったことだ。USTRの公開一覧には、中国の技術移転案件に加え、半導体、海運・造船、ニカラグアの人権・労働、Phase One Agreementの履行、そして2026年3月に始まった「構造的過剰供給」と「強制労働品の輸入禁止の不履行」をめぐる新規調査が並ぶ。つまり301条は、関税措置だけでなく、サプライチェーン、産業政策、人権・労働、協定履行までを含む広い通商執行ツールへと再定義されつつある。 (United States Trade Representative)

まず結論

- 301条は中国関税の同義語ではなくなった。対象は、国別制裁から、分野別対策、協定履行、人権・労働、過剰生産問題へと拡張している。 (United States Trade Representative)

- 既存の中国テック移転案件では、関税率の段階実施と限定的な除外管理が実務の中心だ。EVは2024年100%、半導体は2025年50%、非EV向けリチウムイオン電池と天然黒鉛は2026年25%、医療用手袋は2025年50%、2026年100%へ引き上げられる。 (Federal Register)

- 日本企業にとって新しいのは、日本自身が2026年3月11日の構造的過剰供給調査の対象経済圏に含まれ、3月12日の強制労働関連の60件調査にも入っていることだ。対中対応だけでは足りない。 (United States Trade Representative)

ベースラインは依然として中国テック移転301だ

いまも実務の土台にあるのは、2017年に始まった中国の技術移転、知的財産、イノベーションをめぐる301案件である。USTRは四年見直しの後、既存措置を維持しつつ、戦略分野では追加関税や税率引上げを決めた。対象は電気自動車、半導体、電池、重要鉱物、船荷役クレーン、医療用品、太陽光関連品などに及び、単なる維持ではなく、産業政策とサプライチェーン再編を意識した再設計になっている。 (Federal Register)

ただし、除外運用は広く緩和されたというより、なお限定的だ。2025年11月のUSTR通知で延長されたのは178件で、その内訳は2024年に延長された164件と、太陽光製造設備向けの14件の除外で構成される。しかも延長期限は2026年11月10日までと明確に区切られている。企業に求められるのは、関税が自然に緩むのを待つことではなく、自社品が現行除外の定義に十桁統計番号と製品説明の両面で正確に入るかを確認することだ。 (United States Trade Representative)

ここでの注視点は三つある。第一に、HS分類の再点検。第二に、現行除外の文言適合性。第三に、契約締結日や入港時期を含む物流設計だ。船荷役クレーンでは、2024年5月14日より前の契約に基づき、2026年5月14日までに米国へ入る案件に限る除外が設けられた。301条は税率だけでなく、契約文言と日付が損益を左右する制度になっている。 (Federal Register)

次の焦点は半導体だ

半導体案件は、2024年12月に中国の半導体産業支配をめぐる新たな301調査として始まり、USTRは2025年末に中国の行為は301条上の対抗措置対象になると判断した。発効時の措置は税率0%で始まり、2027年6月23日に引き上げられる予定だが、その引上げ幅は少なくとも30日前までに別途公表される。さらにUSTRの2026年通商政策文書では、この新措置は既存の中国半導体に対する50%の301関税に上乗せされると説明されている。 (United States Trade Representative)

経営目線で重要なのは、この案件が「今すぐ大幅な追加コストが発生する話」よりも、「米国が半導体供給網の将来形を301条で先回りして描き始めた話」だという点である。調査開始時の説明には、半導体そのものだけでなく、防衛、自動車、医療機器、航空宇宙、通信、電力網などの重要産業に組み込まれた下流製品まで視野に入っていた。現時点の措置対象は半導体本体だが、今後の論点が実装品や周辺材料へ広がる可能性は十分にある。これは本文執筆者の推論だが、調査の設計とUSTRの問題意識を踏まえると、軽視できない。 (United States Trade Representative)

海運・造船301は中断中だが、終わっていない

海運、物流、造船分野の中国案件では、USTRは2025年4月に対抗措置を公表し、最初の180日間は手数料をゼロとしたうえで、その後に中国系船主や中国建造船の運航者への手数料を段階的に導入する枠組みを示した。LNG輸送についても、将来的に外国船利用を制限する二段階措置が掲げられた。これは301条が関税だけでなく、サービス、海運、輸送インフラまで射程に入ることを示した案件である。 (United States Trade Representative)

ただし、現時点の最新状態は「中止」ではなく「一年間の停止」だ。USTRは2025年11月9日、同案件の対抗措置を2025年11月10日から一年間停止すると公表した。したがって、船会社、荷主、港湾、重機調達企業にとっての正しい理解は、問題が消えたのではなく、交渉のために一時停止しているにすぎない、というものだ。停止後の再開可能性を織り込んだ輸送契約と設備投資判断が必要になる。 (United States Trade Representative)

301条は人権と労働の領域にも入ってきた

ニカラグア案件は、301条が人権、労働、法の支配の問題にまで拡張された象徴的な事例だ。USTRは2024年12月に調査を始め、2025年10月に行為の違法性と米国商務への負担を認定し、同年12月には対抗措置を決定した。内容は、CAFTA-DR原産とならないニカラグア産品に対して、2026年1月1日は0%、2027年1月1日から10%、2028年1月1日から15%へと段階的に上がる追加関税で、既存の18%相互関税に上乗せされると明記されている。 (United States Trade Representative)

ここでの示唆は大きい。301条は、もはや知財や産業補助金だけの制度ではない。USTR自身も、ニカラグア案件は労働権、人権、法の支配の侵害を扱う初の301調査だと位置づけている。今後は、通関実務とESG、人権デューデリジェンス、サプライヤー監査が、同じテーブルで論じられる場面が増えるとみるべきだ。 (United States Trade Representative)

2026年3月の新規案件は、日本企業にとって特に重い

2026年3月11日、USTRは製造業の構造的過剰供給と生産をめぐる301調査を開始した。対象は中国、EU、シンガポール、スイス、ノルウェー、インドネシア、マレーシア、カンボジア、タイ、韓国、ベトナム、台湾、バングラデシュ、メキシコ、日本、インドの16経済圏で、例示産業にはアルミ、自動車、電池、電子機器、半導体、船舶、太陽光モジュール、鉄鋼、輸送機器などが並ぶ。コメント窓口は米国側日付の2026年3月17日に開き、意見書と公聴会申請の期限は4月15日、公聴会は5月5日から始まる。日本企業にとって重要なのは、日本がここで明示的に対象経済圏に入っている点だ。 (United States Trade Representative)

翌3月12日には、USTRは60経済圏を対象に、強制労働で生産された物品の輸入禁止を課し十分に執行していないかを問う301調査を開始した。日本もこの60経済圏に含まれ、コメントと公聴会申請の締切は4月15日、公聴会は4月28日に予定されている。ここから見えるのは、301条の主戦場が中国単独から、多国間の規制、労働、人権、サプライチェーン規律へ広がっているという現実である。日本企業は、自社が米国向けに何を輸出するかだけでなく、自社の所在国、委託生産国、調達国が米国の通商執行のどの文脈に置かれているかまで点検しなければならない。 (United States Trade Representative)

経営判断としては、301条をコストだけで見ないほうがいい

USITCの2023年分析によれば、301関税は対象分野全体で中国からの輸入を13%減らし、米国生産額を0.4%押し上げ、米国内価格を0.2%上げた。半導体では、中国からの輸入が72.3%減り、米国価格は4.1%上昇し、米国生産額は6.4%増えた。他方で、この分析は主として直接影響を受けた分野に焦点を当てており、下流産業への影響を全面的に織り込んだものではない。つまり301条は、調達先の転換と米国内投資の後押しに効く一方で、コスト上昇や下流へのしわ寄せも起こりうる。経営層は301条を「ニュース」ではなく、「調達、値付け、投資立地、在庫政策を同時に動かす変数」として扱うべきだ。 (アメリカ合衆国国際貿易委員会)

日本企業が今すぐ見るべき実務ポイント

- 自社品と部材のHS分類を十桁ベースで棚卸しし、既存301関税と除外の該当性を確認すること。

- 原産地判定を製品単位ではなく、部材、組立地、積替地、FTA適用可否まで含めて見直すこと。

- 調達契約、長期輸送契約、港湾設備契約では、契約日、引渡日、入港日が制度適用を左右し得るため、日付条件を管理すること。 (Federal Register)

- USTRのコメント窓口を、法務、通関、調達、経営企画が共同で追う体制を作ること。2026年3月案件は、強制労働案件がすでに開始され、構造的過剰供給案件は米国側日付の3月17日に窓口が開き、いずれも4月15日が締切だ。 (United States Trade Representative)

- 追加関税を単独で見ず、既存関税や相互関税との積み上がりで採算を点検すること。ニカラグア案件が明示したように、米国は重ね掛けを前提に運用している。 (United States Trade Representative)

まとめ

今後の301条を読むうえでの本当の注視点は、税率表の更新そのものではない。どの国が対象に入ったか、どの産業が名指しされたか、除外が残るのか、コメント窓口がいつ閉じるのか、そして自社サプライチェーンがその案件のどこに接続しているのか。この五つを同時に見ることだ。2026年の米国通商調査は、301条を使って中国対策を続けながら、その射程を海運、半導体、人権、労働、過剰生産へ広げている。日本企業に必要なのは、追加関税への受け身の対応ではなく、米国の調査設計そのものを先回りして読む力である。 (United States Trade Representative)

参考資料

- USTR Section 301 Investigations 一覧。現在進行中の案件全体を確認する起点。 (United States Trade Representative)

- USTR China Section 301 Tariff Actions and Exclusion Process。中国テック移転案件の関税、除外、四年見直しの入口。 (United States Trade Representative)

- Federal Register Notice of Modification、2024年9月18日。戦略分野の関税引上げ内容と発効年の詳細。 (Federal Register)

- USTR Press Release、2024年12月10日。タングステン、ウェハー、ポリシリコンの税率引上げ。 (United States Trade Representative)

- USTR Notice of Product Exclusion Extensions、2025年11月。178件の除外延長の詳細。 (United States Trade Representative)

- USTR Semiconductor Section 301 Action。2025年末の措置と2027年6月の次段階。 (United States Trade Representative)

- USTR Maritime, Logistics, and Shipbuilding Action と Suspension。海運301の導入内容と現在の停止状態。 (United States Trade Representative)

- USTR Nicaragua Section 301 Action。人権、労働、法の支配を理由とする案件の内容。 (United States Trade Representative)

- USTR 2026年3月の新規301調査。構造的過剰供給と強制労働関連の案件。 (United States Trade Representative)

- USITC, Economic Impact of Section 232 and 301 Tariffs。301関税の実証分析。 (アメリカ合衆国国際貿易委員会)

本記事は2026年3月16日時点の公開情報に基づく一般的な情報提供であり、法務、通関、税務、投資判断その他の個別助言を目的とするものではありません。実際の輸入申告、HS分類、原産地判定、契約対応、意見提出、対米輸出入戦略については、最新の公式通知と専門家の助言を必ず確認してください。2026年、日本企業が本当に見るべき今後の注視点

2026年3月16日現在

2026年の米国通商政策で最も重要な変化は、301条がもはや「対中追加関税」の別名ではなくなったことだ。USTRの公開一覧には、中国の技術移転案件に加え、半導体、海運・造船、ニカラグアの人権・労働、Phase One Agreementの履行、そして2026年3月に始まった「構造的過剰供給」と「強制労働品の輸入禁止の不履行」をめぐる新規調査が並ぶ。つまり301条は、関税措置だけでなく、サプライチェーン、産業政策、人権・労働、協定履行までを含む広い通商執行ツールへと再定義されつつある。 (United States Trade Representative)

まず結論

- 301条は中国関税の同義語ではなくなった。対象は、国別制裁から、分野別対策、協定履行、人権・労働、過剰生産問題へと拡張している。 (United States Trade Representative)

- 既存の中国テック移転案件では、関税率の段階実施と限定的な除外管理が実務の中心だ。EVは2024年100%、半導体は2025年50%、非EV向けリチウムイオン電池と天然黒鉛は2026年25%、医療用手袋は2025年50%、2026年100%へ引き上げられる。 (Federal Register)

- 日本企業にとって新しいのは、日本自身が2026年3月11日の構造的過剰供給調査の対象経済圏に含まれ、3月12日の強制労働関連の60件調査にも入っていることだ。対中対応だけでは足りない。 (United States Trade Representative)

ベースラインは依然として中国テック移転301だ

いまも実務の土台にあるのは、2017年に始まった中国の技術移転、知的財産、イノベーションをめぐる301案件である。USTRは四年見直しの後、既存措置を維持しつつ、戦略分野では追加関税や税率引上げを決めた。対象は電気自動車、半導体、電池、重要鉱物、船荷役クレーン、医療用品、太陽光関連品などに及び、単なる維持ではなく、産業政策とサプライチェーン再編を意識した再設計になっている。 (Federal Register)

ただし、除外運用は広く緩和されたというより、なお限定的だ。2025年11月のUSTR通知で延長されたのは178件で、その内訳は2024年に延長された164件と、太陽光製造設備向けの14件の除外で構成される。しかも延長期限は2026年11月10日までと明確に区切られている。企業に求められるのは、関税が自然に緩むのを待つことではなく、自社品が現行除外の定義に十桁統計番号と製品説明の両面で正確に入るかを確認することだ。 (United States Trade Representative)

ここでの注視点は三つある。第一に、HS分類の再点検。第二に、現行除外の文言適合性。第三に、契約締結日や入港時期を含む物流設計だ。船荷役クレーンでは、2024年5月14日より前の契約に基づき、2026年5月14日までに米国へ入る案件に限る除外が設けられた。301条は税率だけでなく、契約文言と日付が損益を左右する制度になっている。 (Federal Register)

次の焦点は半導体だ

半導体案件は、2024年12月に中国の半導体産業支配をめぐる新たな301調査として始まり、USTRは2025年末に中国の行為は301条上の対抗措置対象になると判断した。発効時の措置は税率0%で始まり、2027年6月23日に引き上げられる予定だが、その引上げ幅は少なくとも30日前までに別途公表される。さらにUSTRの2026年通商政策文書では、この新措置は既存の中国半導体に対する50%の301関税に上乗せされると説明されている。 (United States Trade Representative)

経営目線で重要なのは、この案件が「今すぐ大幅な追加コストが発生する話」よりも、「米国が半導体供給網の将来形を301条で先回りして描き始めた話」だという点である。調査開始時の説明には、半導体そのものだけでなく、防衛、自動車、医療機器、航空宇宙、通信、電力網などの重要産業に組み込まれた下流製品まで視野に入っていた。現時点の措置対象は半導体本体だが、今後の論点が実装品や周辺材料へ広がる可能性は十分にある。これは本文執筆者の推論だが、調査の設計とUSTRの問題意識を踏まえると、軽視できない。 (United States Trade Representative)

海運・造船301は中断中だが、終わっていない

海運、物流、造船分野の中国案件では、USTRは2025年4月に対抗措置を公表し、最初の180日間は手数料をゼロとしたうえで、その後に中国系船主や中国建造船の運航者への手数料を段階的に導入する枠組みを示した。LNG輸送についても、将来的に外国船利用を制限する二段階措置が掲げられた。これは301条が関税だけでなく、サービス、海運、輸送インフラまで射程に入ることを示した案件である。 (United States Trade Representative)

ただし、現時点の最新状態は「中止」ではなく「一年間の停止」だ。USTRは2025年11月9日、同案件の対抗措置を2025年11月10日から一年間停止すると公表した。したがって、船会社、荷主、港湾、重機調達企業にとっての正しい理解は、問題が消えたのではなく、交渉のために一時停止しているにすぎない、というものだ。停止後の再開可能性を織り込んだ輸送契約と設備投資判断が必要になる。 (United States Trade Representative)

301条は人権と労働の領域にも入ってきた

ニカラグア案件は、301条が人権、労働、法の支配の問題にまで拡張された象徴的な事例だ。USTRは2024年12月に調査を始め、2025年10月に行為の違法性と米国商務への負担を認定し、同年12月には対抗措置を決定した。内容は、CAFTA-DR原産とならないニカラグア産品に対して、2026年1月1日は0%、2027年1月1日から10%、2028年1月1日から15%へと段階的に上がる追加関税で、既存の18%相互関税に上乗せされると明記されている。 (United States Trade Representative)

ここでの示唆は大きい。301条は、もはや知財や産業補助金だけの制度ではない。USTR自身も、ニカラグア案件は労働権、人権、法の支配の侵害を扱う初の301調査だと位置づけている。今後は、通関実務とESG、人権デューデリジェンス、サプライヤー監査が、同じテーブルで論じられる場面が増えるとみるべきだ。 (United States Trade Representative)

2026年3月の新規案件は、日本企業にとって特に重い

2026年3月11日、USTRは製造業の構造的過剰供給と生産をめぐる301調査を開始した。対象は中国、EU、シンガポール、スイス、ノルウェー、インドネシア、マレーシア、カンボジア、タイ、韓国、ベトナム、台湾、バングラデシュ、メキシコ、日本、インドの16経済圏で、例示産業にはアルミ、自動車、電池、電子機器、半導体、船舶、太陽光モジュール、鉄鋼、輸送機器などが並ぶ。コメント窓口は米国側日付の2026年3月17日に開き、意見書と公聴会申請の期限は4月15日、公聴会は5月5日から始まる。日本企業にとって重要なのは、日本がここで明示的に対象経済圏に入っている点だ。 (United States Trade Representative)

翌3月12日には、USTRは60経済圏を対象に、強制労働で生産された物品の輸入禁止を課し十分に執行していないかを問う301調査を開始した。日本もこの60経済圏に含まれ、コメントと公聴会申請の締切は4月15日、公聴会は4月28日に予定されている。ここから見えるのは、301条の主戦場が中国単独から、多国間の規制、労働、人権、サプライチェーン規律へ広がっているという現実である。日本企業は、自社が米国向けに何を輸出するかだけでなく、自社の所在国、委託生産国、調達国が米国の通商執行のどの文脈に置かれているかまで点検しなければならない。 (United States Trade Representative)

経営判断としては、301条をコストだけで見ないほうがいい

USITCの2023年分析によれば、301関税は対象分野全体で中国からの輸入を13%減らし、米国生産額を0.4%押し上げ、米国内価格を0.2%上げた。半導体では、中国からの輸入が72.3%減り、米国価格は4.1%上昇し、米国生産額は6.4%増えた。他方で、この分析は主として直接影響を受けた分野に焦点を当てており、下流産業への影響を全面的に織り込んだものではない。つまり301条は、調達先の転換と米国内投資の後押しに効く一方で、コスト上昇や下流へのしわ寄せも起こりうる。経営層は301条を「ニュース」ではなく、「調達、値付け、投資立地、在庫政策を同時に動かす変数」として扱うべきだ。 (アメリカ合衆国国際貿易委員会)

日本企業が今すぐ見るべき実務ポイント

- 自社品と部材のHS分類を十桁ベースで棚卸しし、既存301関税と除外の該当性を確認すること。

- 原産地判定を製品単位ではなく、部材、組立地、積替地、FTA適用可否まで含めて見直すこと。

- 調達契約、長期輸送契約、港湾設備契約では、契約日、引渡日、入港日が制度適用を左右し得るため、日付条件を管理すること。 (Federal Register)

- USTRのコメント窓口を、法務、通関、調達、経営企画が共同で追う体制を作ること。2026年3月案件は、強制労働案件がすでに開始され、構造的過剰供給案件は米国側日付の3月17日に窓口が開き、いずれも4月15日が締切だ。 (United States Trade Representative)

- 追加関税を単独で見ず、既存関税や相互関税との積み上がりで採算を点検すること。ニカラグア案件が明示したように、米国は重ね掛けを前提に運用している。 (United States Trade Representative)

まとめ

今後の301条を読むうえでの本当の注視点は、税率表の更新そのものではない。どの国が対象に入ったか、どの産業が名指しされたか、除外が残るのか、コメント窓口がいつ閉じるのか、そして自社サプライチェーンがその案件のどこに接続しているのか。この五つを同時に見ることだ。2026年の米国通商調査は、301条を使って中国対策を続けながら、その射程を海運、半導体、人権、労働、過剰生産へ広げている。日本企業に必要なのは、追加関税への受け身の対応ではなく、米国の調査設計そのものを先回りして読む力である。 (United States Trade Representative)

参考資料

- USTR Section 301 Investigations 一覧。現在進行中の案件全体を確認する起点。 (United States Trade Representative)

- USTR China Section 301 Tariff Actions and Exclusion Process。中国テック移転案件の関税、除外、四年見直しの入口。 (United States Trade Representative)

- Federal Register Notice of Modification、2024年9月18日。戦略分野の関税引上げ内容と発効年の詳細。 (Federal Register)

- USTR Press Release、2024年12月10日。タングステン、ウェハー、ポリシリコンの税率引上げ。 (United States Trade Representative)

- USTR Notice of Product Exclusion Extensions、2025年11月。178件の除外延長の詳細。 (United States Trade Representative)

- USTR Semiconductor Section 301 Action。2025年末の措置と2027年6月の次段階。 (United States Trade Representative)

- USTR Maritime, Logistics, and Shipbuilding Action と Suspension。海運301の導入内容と現在の停止状態。 (United States Trade Representative)

- USTR Nicaragua Section 301 Action。人権、労働、法の支配を理由とする案件の内容。 (United States Trade Representative)

- USTR 2026年3月の新規301調査。構造的過剰供給と強制労働関連の案件。 (United States Trade Representative)

- USITC, Economic Impact of Section 232 and 301 Tariffs。301関税の実証分析。 (アメリカ合衆国国際貿易委員会)

本記事は2026年3月16日時点の公開情報に基づく一般的な情報提供であり、法務、通関、税務、投資判断その他の個別助言を目的とするものではありません。実際の輸入申告、HS分類、原産地判定、契約対応、意見提出、対米輸出入戦略については、最新の公式通知と専門家の助言を必ず確認してください。

FTAでAIを活用する:株式会社ロジスティック