貿易実務で原産地証明の話になると、つい「原産地規則を満たすか」に意識が向きます。しかし現場でトラブルになりやすいのは、証明の中身ではなく、「いつまで使えるのか」「どれだけ保存すべきか」といった運用ルールです。特にRCEPとAANZFTAは、自己証明の選択肢や電子化が進み、証明書のライフサイクル管理がそのままコンプライアンス力の差になります。

この記事では、ビジネスマンが押さえるべき「有効期限」と「保存義務」を、条文ベースで整理し、実務での落とし穴と対策まで掘り下げます。

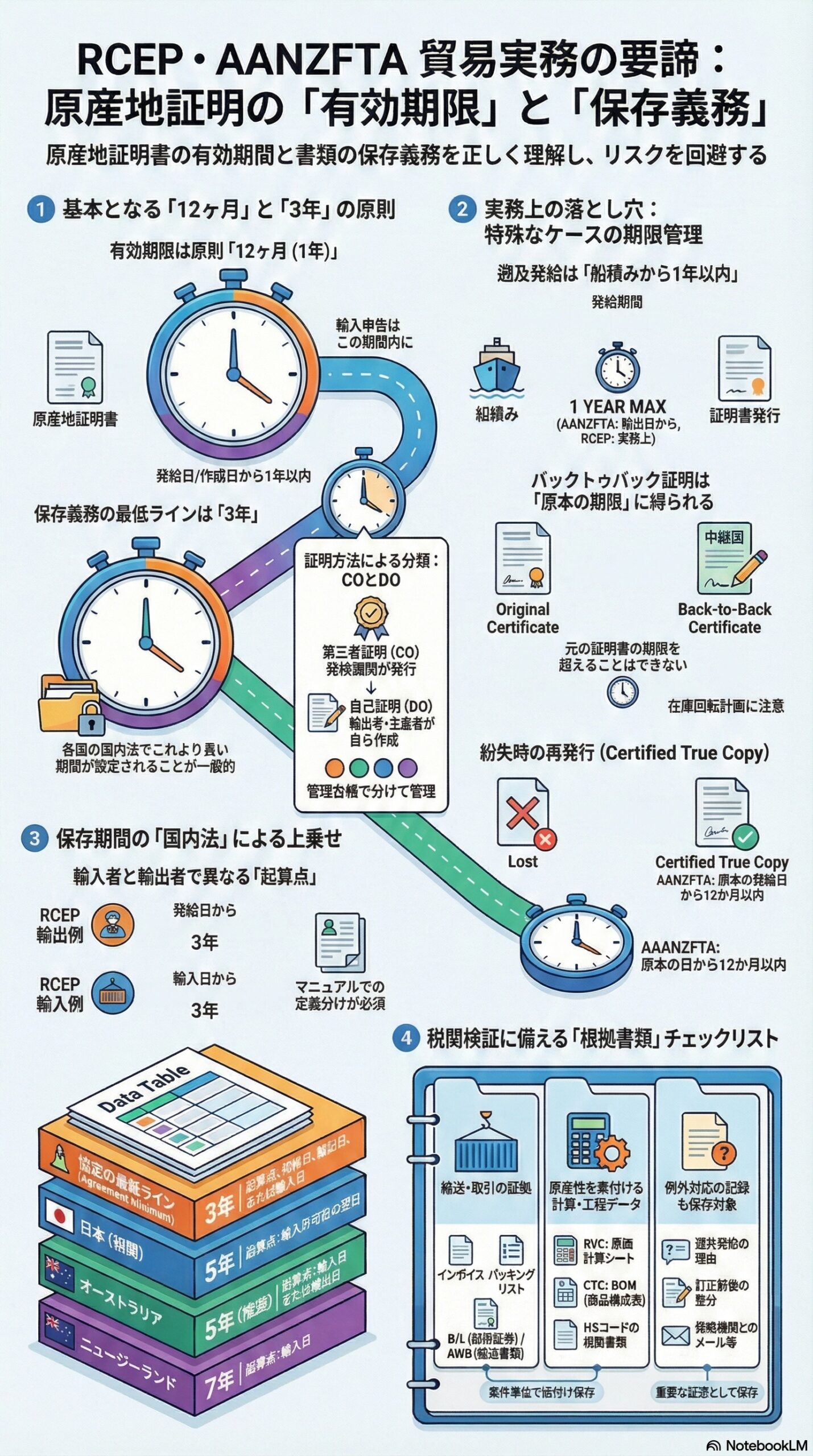

1. まず結論:期限は原則12か月、保存は原則3年。ただし国内法で延びる

RCEPもAANZFTAも、優遇関税の申告に使うProof of Origin(原産地の証拠書類)の有効期限は、**原則として発給または作成の日から12か月(1年)**です。

- RCEP:

「Each Party shall provide that a Proof of Origin remains valid for one year from the date on which it is issued or completed.」(第3章 Article 3.3)

すなわち、証明書は発給または作成日から1年間有効とされています。 - AANZFTA:

「the Certificate of Origin shall be valid for a period of 12 months from the date of issue and must be submitted to the Customs Authority of the importing Party within that period」(Operational Certification Procedures, Rule 13(i))

つまり、証明書は発給日から12か月有効であり、輸入国税関への提出もこの期間内が前提です。

- RCEP:

- AANZFTA:

ただし、ここが重要です。協定はあくまで最低ラインを定めており、各国の国内法で保存年限が延びます。

たとえば、日本では輸入者の帳簿書類の保存期間が5年(輸入許可日の翌日から起算)とされています。

この点を踏まえ、社内規程は「協定の3年」ではなく、国内法や取引先国の要件を踏まえたより長めの年限に設定することが実務的には安全です。

2. 「証明書」と一口に言っても種類がある:期限管理はまず類型整理から

両協定とも、優遇関税の根拠となる原産地証拠は、大きく次の類型に整理できます。制度名や運用は国により差がありますが、期限と保存の基本的な考え方は共通です。

- 第三者証明(Certificate of Origin:CO)

発給機関が発行する原産地証明書(紙または電子)。 - 自己証明(Declaration of Origin:DO)

輸出者・生産者(または承認輸出者)が作成する原産地宣言。

RCEPの「Proof of Origin」は、COとDOを含む包括概念であり、協定上はこれが発給または作成日から1年有効とされています。

AANZFTAも同様に、「Proof of Origin」という枠組みで、発給または作成日から12か月有効としています。

実務上の注意点は、社内の管理台帳で「CO」と「DO」を同じ箱に入れてしまうと、起算点や保存対象の証憑が混ざり、税関検証対応で詰まることです。

台帳は必ず、「発給機関型(CO)」か「自己証明型(DO)」かを最初に分けて管理するのが安全です。

3. 有効期限:RCEPとAANZFTAで何が同じで、どこが落とし穴か

3.1 有効期限の基本ルール

- RCEP:Proof of Originは、発給または作成の日から1年有効。

- AANZFTA:Certificate of Origin(Proof of Origin)は、発給または作成の日から12か月有効であり、輸入国税関への提出もこの期間内が前提。

ここでいう「有効」とは、原則として輸入申告で優遇税率を主張できる期間を指します。

AANZFTAでは「輸入国税関への提出がその期間内」という前提が条文上明示されているため、現場では期限を過ぎた提出は原則として認められないケースが多いと考えておいた方が無難です。

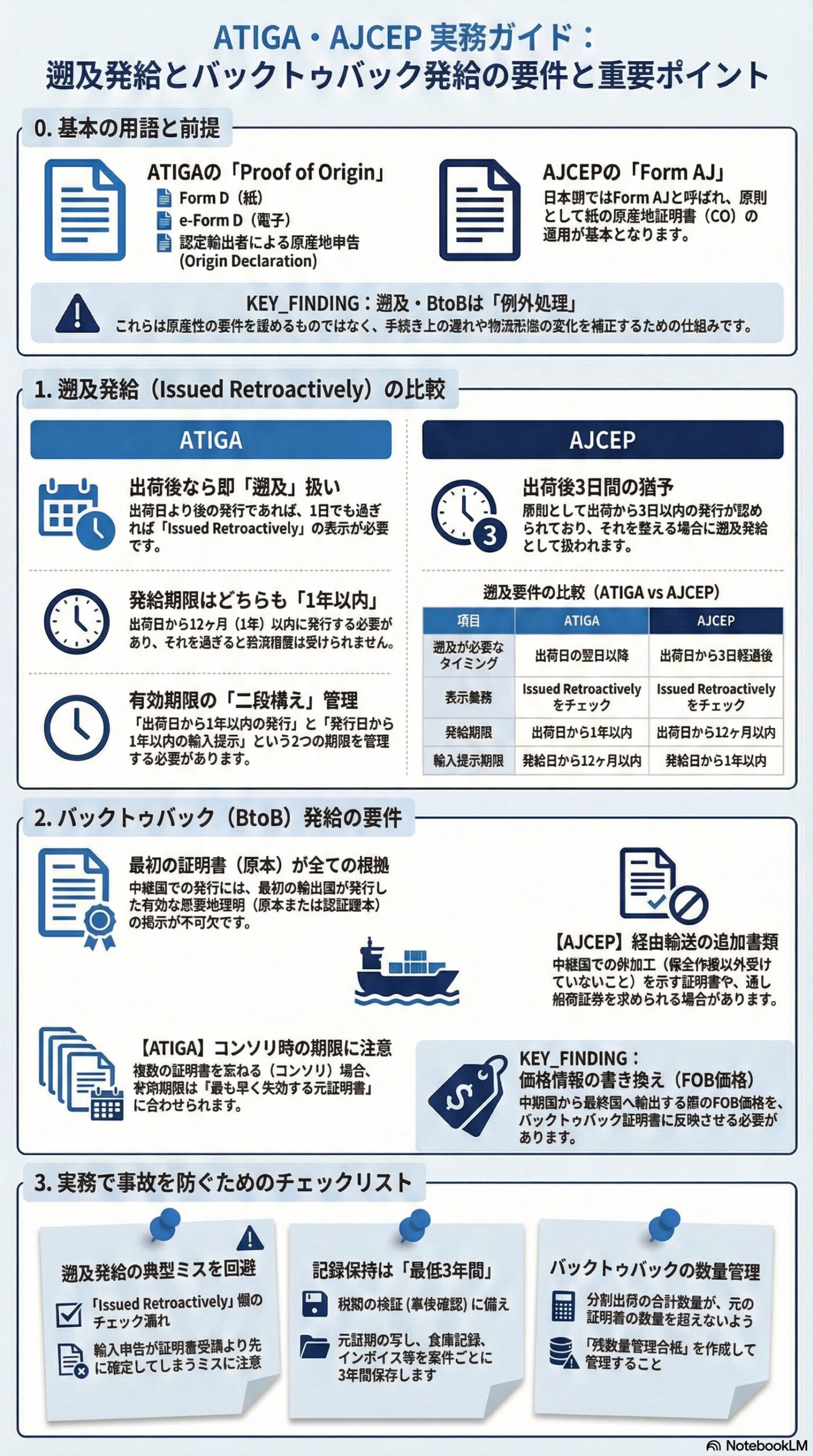

3.2 期限に直結する運用論点:遡及発給と再発給

現場でよくあるのは、「船積み後にCOが間に合わない」「記載誤りに気づいた」というケースです。協定は救済策を用意していますが、ここでも期限が効きます。

- RCEP:

遡及発給(retroactive issuance)については、船積み日から1年以内という運用が各国ガイドで示されています(協定本文では明文化されていませんが、実務上、発給日から1年の有効期間を前提に運用されています)。 - AANZFTA:

「Where a Certificate of Origin has not been issued as provided for in Paragraph 1 due to involuntary errors or omissions or other valid causes, the Certificate of Origin may be issued retroactively, but no longer than 12 months from the date of exportation…」(Operational Certification Procedures, Rule 2)

すなわち、遡及発給は輸出日から12か月以内に限られます。

また、紛失時の「Certified True Copy(証明済み写し)」にも発給期限があります。

AANZFTAでは、原本の発給日から12か月以内に発行することが規定されています。

つまり、期限管理が甘いと「遡及発給で救えるはずが救えない」「写しの発行期限を過ぎた」という形で、税率メリットを取り逃がすリスクがあります。

輸出入のKPIが「申告」だけになっている組織ほど、この種の事故が起きやすいので注意が必要です。

3.3 バックトゥバックの盲点:二段輸出は期限が短くなる

中継国でバックトゥバック(back‑to‑back)を使う場合、再発給された証明の有効期限は原本を超えられません。

- RCEP:

「the period of validity of the back-to-back Proof of Origin does not exceed the period of validity of the original Proof of Origin」(第3章 Article 3.3(6)(b))

つまり、バックトゥバック証明の有効期間は、原本の有効期間を超えないことになります。 - AANZFTA:

「the period of validity of the back-to-back Certificate of Origin does not exceed the period of validity of the original Certificate of Origin」(Operational Certification Procedures, Rule 10(2)(ii))

こちらも、原本の最短期限に合わせる実務が条文構造上必要です。

中継在庫を長めに持つビジネスモデルでは、証明書の期限が先に尽き、出荷はできるが優遇は落ちる、という事態が起きます。

バックトゥバックを使うなら、原本の発給日を起点に在庫回転計画を置くことが、原産地メリットを守る上で重要です。

4. 保存義務:協定上の3年と、国内法で伸びる年限のギャップに注意

4.1 RCEPの保存義務は起算点が二種類

さらに、記録媒体は電子でもよく、「迅速に取り出せる形」が求められます。

この「起算点の違い」を理解していないと、輸入者側が「証明書の発給日基準」で保存期限を計算してしまい、税関照会のタイミングで証憑が消えている、という事故につながります。

社内マニュアルでは、輸出者用と輸入者用で起算点を明確に分けて記載しておくと安全です。

4.2 AANZFTAは3年以上。ただし国ごとに上乗せが起きる

AANZFTAは、発給機関・製造者・生産者・輸出者・輸入者等に対し、輸出日または輸入日から3年以上の記録保存を求めています。

ただし、国内法で上乗せは普通に起きます。例として次のような差があります。

| 国・機関 | 保存義務の年限(原産地関連書類) | 起算点の例 |

|---|---|---|

| 日本(税関) | 輸入者の帳簿書類は5年保存。 | 輸入許可日の翌日から起算。 |

| オーストラリア(DFATガイド) | 協定上は3年だが、トレーダーには少なくとも5年保存を推奨。 | 輸入日または輸出日から起算。 |

| ニュージーランド(通関局案内) | 輸入者は原産地関連文書を7年保存。 | 輸入日から起算。 |

結論として、協定の「3年」だけを社内規程にすると、国別運用で破綻します。

複数国で取引する企業は、保存年限を社内で統一して長めに寄せる(例:5年)方が、コンプライアンスリスクを低減できます。

5. 実務で揉めないための「保存すべきもの」チェックリスト

税関検証で求められるのは、証明書そのものだけではありません。証明書に書いた内容を裏づける根拠の束が必要です。

日本の税関ガイダンスでも、宣誓書類に加え、契約、インボイス、BOM、工程表など広い範囲の記録保存が示されています。

- Proof of Origin(COまたはDO)

- 原本または電子原本

- 改訂履歴(訂正前後の差分、訂正理由)

- 輸送・取引書類

- インボイス、パッキングリスト

- B/LやAWBなど輸送書類

- 原産性の根拠

- CTC(完全取得)の場合:材料のHSコード、部材表、仕入先情報など

- RVC(地域付加価値)の場合:原価計算根拠、計算シート、会計記録

- WO(完全取得・採掘・狩猟など)の場合:採取証明、工程証明など

- バックトゥバックの場合

- 原本のProof of Origin

- 在庫移動証憑(倉庫移動記録など)

- 中継加工なしの証拠(加工実績のないことを示す記録)

- 例外対応の記録

- 遡及発給の理由

- 訂正前後の差分

- 発給機関とのやり取り(メール・書面など)

ポイントは、「証明書の有効期限」と「証憑の保存期限」は別物だということです。

証明書が期限切れでも、検証は過去取引に対して起きるので、保存は続きます。

6. AANZFTAはルール改訂の適用範囲にも注意

AANZFTAは第二次改訂(Second Protocol、いわゆるAANZFTA Upgrade)が段階的に発効しています。

- 2025年4月1日ではなく、2025年4月21日に、オーストラリア・ブルネイ・ラオス・マレーシア・ニュージーランド・シンガポールなど一部当事国間で第二次改訂が発効しています。

- その後、ベトナムやタイなどでも追加で発効しています。

同じAANZFTA取引でも、相手国が改訂版(Second Protocol)を適用しているかで、証明の方式や運用がズレる可能性があります。

期限と保存の基本ルールは似ていますが、提出書類や運用細目は変わり得るため、輸入国側の最新ガイドライン(税関・外務省など)を必ず確認する必要があります。

7. まとめ:期限管理はコストではなく、関税メリットを守る投資

RCEPとAANZFTAの要点を整理すると、次のようになります。

- 有効期限は、原則として発給または作成日から12か月。

- 保存義務は、協定上は3年だが、国内法で長くなるケースが多数。

- バックトゥバックや遡及発給は、期限がさらに効くため、在庫回転や出荷スケジュールとの整合が重要。

- 検証で税関が求めるのは、証明書そのものではなく、その内容を裏づける根拠書類の束。

優遇税率は、使えた瞬間に価値が出ます。しかし検証に耐えられなければ、遡って否認され、追徴税や加算税、サプライチェーン上の信用毀損に直結します。

期限と保存を、現場のオペレーション設計として握ることが、最も堅い原産地コンプライアンスにつながります。