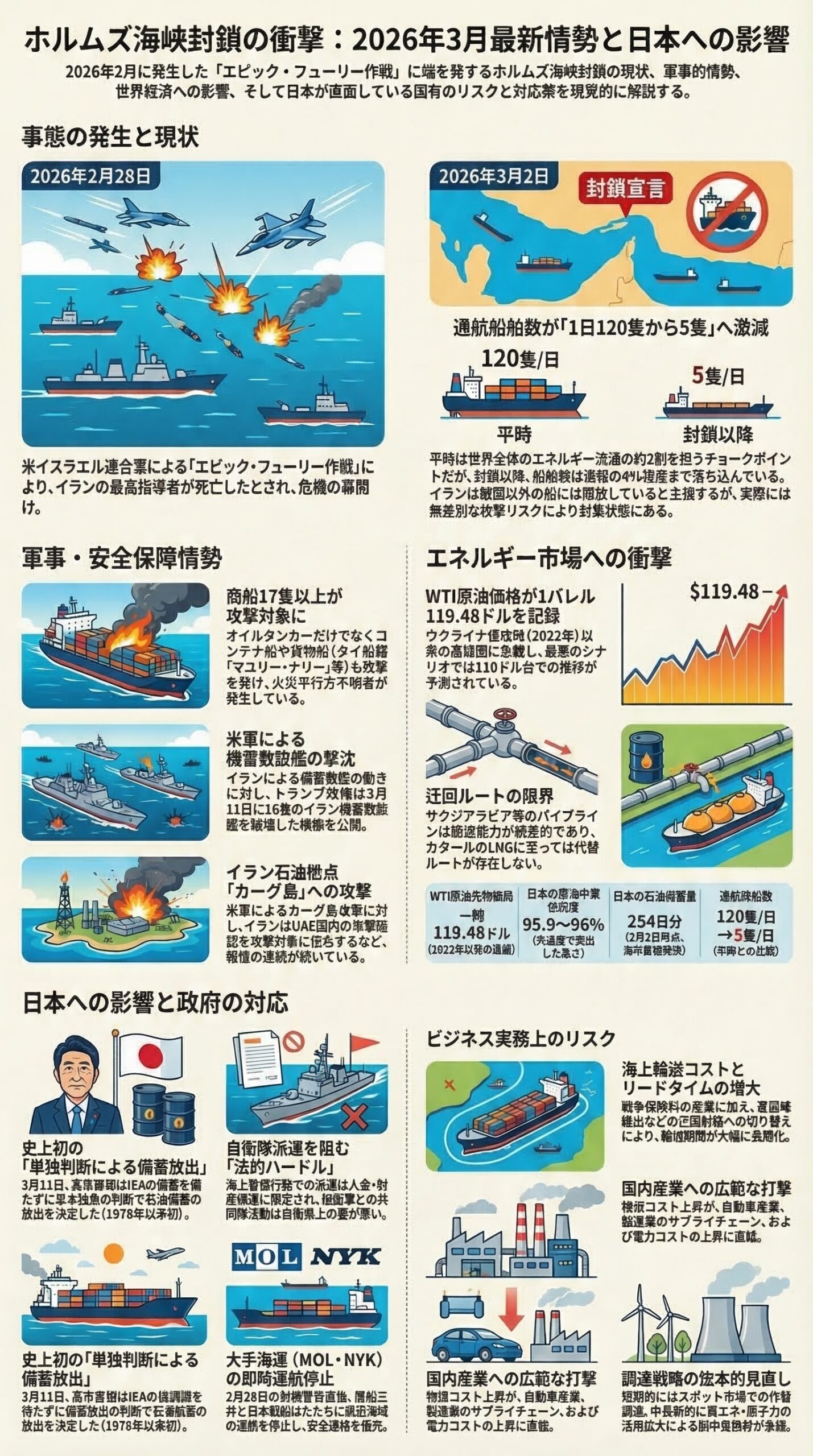

2026年3月17日時点、このテーマは仮説ではなく、ほぼ現実の物流危機として扱うべき段階に入っています。正確には限定的な例外航行は出ているものの、IEAはホルムズ経由の輸出フローをほぼ停止状態と表現し、Reutersは3月15日までの1週間で中東湾岸8カ国の輸出が少なくとも60%減ったと報じました。本稿では、この状態を「封鎖下」と定義し、代替ルートがどこまで機能し、何がコストを押し上げているのかを、2026年3月17日時点の公開情報だけで整理します。 (IEA Blob Storage)

先に結論を言うと、即効性がある陸上迂回ルートの主役はサウジアラビアの東西パイプラインとUAEのADCOPです。欧州向けはサウジ西岸、アジア向けはフジャイラ経由が相対的に使いやすい一方、両者を合わせても、平時にホルムズを通っていた日量約20.9百万バレルを埋めるには足りません。いま実際に買い手が負担しているコスト上昇は、パイプラインそのものよりも、船腹不足、戦争保険、港湾・積出し能力、代替原油のプレミアムに集中しています。 (米国エネルギー情報局)

まず押さえたい現状

EIAによると、2025年上半期のホルムズ海峡通過量は日量20.9百万バレルで、世界の石油消費の約2割、海上取引石油の4分の1に相当しました。しかもそのうち89%の原油・コンデンセートがアジア向けで、中国、インド、日本、韓国の4カ国だけで74%を占めます。LNGも2025年上半期に日量11.4Bcfが通過しており、ホルムズ問題は原油だけではなく、アジアのエネルギー安全保障全体を直撃します。 (米国エネルギー情報局)

その一方で、IEAは3月12日公表の月報で、2026年3月の世界供給が8百万バレル日量落ち込む見通しを示し、加盟国は3月11日に史上最大となる4億バレルの緊急備蓄放出を決めました。つまり、今回の核心は「原油が世界に存在しない」ことではなく、「湾岸から外へ出せない」ことにあります。輸送ボトルネックが供給ショックそのものに変わっています。 (IEA Blob Storage)

代替ルートはどこまで埋められるのか

EIAは2026年3月時点の世界チョークポイント分析で、サウジ東西パイプラインとUAEのアブダビ原油パイプラインを合わせたホルムズ迂回能力をおよそ日量4.7百万バレルと整理しています。一方、IEAは2026年3月の緊急時運用を前提に、サウジとUAEで追加的に日量5.5百万バレルのパイプライン搬出余地があるとしています。数字が割れて見えるのは、EIAが2025年前半ベースの保守的な平時能力を整理しているのに対し、IEAは2026年3月の在庫活用と緊急時の運転条件を織り込んでいるためだとみるのが自然です。いずれの見積もりでも、平時のホルムズ通過量の4分の1前後しか埋められないという結論は変わりません。 (米国エネルギー情報局)

サウジアラビア 東西パイプラインからヤンブーへ

サウジの東西パイプラインは、東部の油田地帯から紅海側のヤンブーへ原油を送る基幹ルートです。IEA月報では通常運転のレートを日量5百万バレル、緊急時の構成では日量7百万バレルとし、危機前の実流量は日量2.0〜2.5百万バレルだったとしています。Aramcoも2025年の説明資料で、東西パイプラインの戦略 capacity を7百万バレル日量に引き上げたと示しています。 (IEA Blob Storage)

このルートの強みは、欧州・地中海向けに相性がよいことです。ヤンブーから北上すれば紅海とスエズ方面へ向かえるため、欧州向けではホルムズを避けながら、わざわざインド洋側へ大きく回り込む必要がありません。逆にアジア向けは、ヤンブーから南下してバブ・エル・マンデブを抜ける必要があり、ホルムズを避けても紅海リスクは残ります。IEAも、アジア向けのヤンブー積み貨物について、バブ・エル・マンデブの安全保障が引き続き論点になるとみています。 (IEA Blob Storage)

2026年3月に入ってからは、このルートの実働が一気に拡大しました。IEAによると、3月9日にサウジ西岸港からの輸出は日量5.9百万バレルの記録を付けました。Reutersも、ヤンブーの積み量は3月上旬平均で日量2.2百万バレルへ増え、月内には4百万バレル超も視野に入る一方、港の取扱能力は4.5百万バレル日量超が目安と報じています。つまり、パイプライン能力だけでなく、港の積出し能力と呼び込めるタンカー数が次の上限になります。 (IEA Blob Storage)

コスト面では、ヤンブーの海上運賃がすでに強い上昇を見せています。Reutersによると、3月3日時点でヤンブー積みの運賃は1隻あたり2800万ドルまで上がり、韓国向けの2百万バレル積みVLCCの成約例も報じられました。単純計算すると海上運賃だけで1バレルあたり14ドルです。これは平時の通常感覚からみると極端に高い水準で、サウジ西岸経由が使えることと、安く使えることはまったく別問題です。 (Reuters)

UAE フジャイラ経由のADCOP

アブダビ原油パイプラインは、内陸のハブシャンからオマーン湾側のフジャイラへ原油を送るUAEの生命線です。IEAは設計能力を日量1.5百万バレル、実際には1.8百万バレルまで流せるとの報告もあると整理しています。危機前の2025年には日量約1百万バレルをこのラインで輸送していましたが、3月4日から9日にかけてはフジャイラでの原油積み出しが日量2.4百万バレルまで増えました。IEAは、その背景として42百万バレル規模のアル・マンドゥース地下備蓄が効いている可能性を指摘しています。 (IEA Blob Storage)

地理的にみると、フジャイラはアジア向けの即効性ではサウジ西岸より有利です。港自体がホルムズの外側、オマーン湾側にあり、アジア向けならホルムズも紅海南口も通らずにインド洋へ出られるからです。Reutersによれば、フジャイラは2025年に原油と石油製品を合わせて日量170万バレル超を扱い、18百万立方メートルの貯蔵能力も持つ大規模ハブです。アジア向けの実務では、ホルムズ封鎖時に最も筋のよい湾岸内迂回ルートと言えます。 (Reuters)

ただし、2026年3月の現実はこのルートも無傷ではありません。Reutersは3月16日、ドローン攻撃を受けてADNOCがフジャイラの原油積み出しを再び停止したと伝えました。UAEはホルムズを避けるパイプを持っていても、積出し港そのものが攻撃対象になれば、コスト以前に継続運用が難しくなります。代替ルートとしては非常に重要ですが、同時に最も狙われやすい拠点の一つでもあります。 (Reuters)

イラク 北部からトルコのジェイハンへ

イラクには南部バスラ積みという巨大輸出基地がありますが、こちらはホルムズ依存が強いです。ホルムズ封鎖下で意味を持つのは、北部からトルコ・ジェイハンへ抜ける北ルートです。Reutersによると、クルド産原油のトルコ向け輸出は2025年9月に再開され、当初は日量18万〜19万バレル、将来的に23万バレルを見込んでいました。さらに3月16日には、バグダッドがクルド地域を経由しないキルクーク直結ルートの改修を急ぎ、1週間以内に日量25万バレルまで持ち上げたい考えを示しました。 (Reuters)

このルートは、地中海向けには意味がありますが、規模は限定的です。平時のホルムズ通過量から見れば誤差に近く、湾岸全体の代替にはなりません。ただし、ホルムズを通れないイラク原油のうち、ごく一部でも地中海側へ逃がせる点では、欧州向けの補助線としては無視できません。全体を救う本命ではなく、逼迫時の追加バレルを捻出する脇役と考えるのが妥当です。 (Reuters)

イラン ゴーレ・ジャスク

イランにも、ホルムズ外側のジャスクへ抜けるゴーレ・ジャスク・パイプラインがあります。EIAによれば、このルートの有効能力はなお日量0.3百万バレル程度にとどまり、2024年後半に小規模積み出しがあったにすぎません。つまり、理論上の迂回路ではあっても、2026年3月時点で市場全体を支えるレベルには達していません。 (米国エネルギー情報局)

湾岸外からの代替調達

輸送ルートの話を続けると、最終的にアジアの買い手は湾岸外の原油にも頼らざるを得ません。Reutersは3月5日、アジア向けの代替原油は到着まで1〜2カ月かかり得ると報じました。時間差があるうえ、価格も上がっています。たとえば同じReutersによると、中国向けブラジル産軽質原油のプレミアムは、紛争前の1バレルあたり2〜3ドルから13〜14ドルへ跳ね上がりました。中央値でみると、原油プレミアムだけでおよそ11ドル上乗せです。ホルムズ封鎖の「代替コスト」は、湾岸内の迂回だけでなく、こうした遠距離代替調達の価格差としても表面化しています。 (Reuters)

いまのコスト上昇を分解すると何が見えるか

ここで重要なのは、代替ルートのコストをパイプライン使用料だけで考えないことです。2026年3月17日時点で、公開情報から比較的透明に確認できるコスト上昇は、海上運賃、戦争保険、代替原油プレミアムの3層に分かれます。

海上運賃

Reutersによると、中東から中国へ2百万バレルを運ぶVLCCの指標運賃TD3は3月3日に日額42万3736ドルまで上がり、過去最高を付けました。ヤンブーのような迂回積み港でも、前述の通り韓国向けVLCCが2800万ドルという水準で成約しています。要するに、ホルムズを避けられる港へ原油を持っていけても、次に必要なタンカーを確保するコストが急騰しています。 (Reuters)

戦争保険

保険も無視できません。Reutersによれば、戦争保険料率は危機前の0.25%前後から、おおむね1〜1.5%、Jefferies試算では3%のケースまで跳ね上がりました。Reutersが示した船価レンジで単純計算すると、2百万バレル積みのVLCCで船体戦争保険だけでもおよそ1〜2.25ドル、極端な3%ケースなら3.75ドルの上乗せになります。危機前の0.25%ケースは約0.31ドルなので、保険だけで1バレルあたり0.7〜3.4ドル程度の追加負担が生じうる計算です。 (Reuters)

代替原油の価格差

遠距離調達へ切り替える場合は、運賃と保険に加えて原油自体のプレミアムが乗ります。Reutersは、米メキシコ湾のMars sourがWTI比プラス5.50ドル、ブラジル産軽質油の中国向けプレミアムが13〜14ドルまで上昇したと報じました。つまり、湾岸迂回がうまく回らないほど、アジアの買い手は「輸送コストが高い代替ルート」ではなく、「原油そのものが高い代替ソース」を買うことになります。ここまで来ると、物流コストと原油価格差は実務上ほとんど分けて考えられません。 (Reuters)

2026年3月17日時点の実務的な見方

いま最も現実的な評価はこうです。欧州向けなら、サウジ東西パイプラインから紅海西岸へ出すルートが最有力です。アジア向けなら、UAEのフジャイラ経由が最も合理的です。ただし、両者を合わせてもホルムズの穴を埋め切れず、フジャイラは攻撃リスク、ヤンブーはタンカー手配と紅海南口リスクを抱えます。イラク北ルートは補完策、イランのジャスクは限定策にとどまります。結局、大きな不足分は備蓄放出と、米州・西アフリカなど湾岸外からの遠距離調達で埋めるしかありません。 (IEA Blob Storage)

この記事のタイトルを一文で要約するなら、こうなります。ホルムズ海峡封鎖下で本当に不足しているのは、代替航路のアイデアではなく、十分な迂回能力と、それを回すための安い船と保険です。2026年3月17日時点では、代替ルートは存在しますが、代替コストはすでに平時の延長線上にはありません。 (米国エネルギー情報局)

参照資料

U.S. Energy Information Administration, World Oil Transit Chokepoints, 2026年3月3日。 (米国エネルギー情報局)

International Energy Agency, Oil Market Report, 2026年3月12日。 (IEA Blob Storage)

Saudi Aramco, FY 2024 Results Presentation, 2025年3月4日。 (アラムコ)

Reuters, Shipping rates at Yanbu, Saudi Arabia double as Aramco seeks to divert oil from Hormuz to Red Sea, sources say, 2026年3月3日。 (Reuters)

Reuters, Asia refining margins rocket to highest in nearly 4 years on Hormuz supply disruption, 2026年3月5日。 (Reuters)

Reuters, Americas, Africa heavy crude prices jump as Iran conflict disrupts Mideast markets, 2026年3月5日。 (Reuters)

Reuters, Maritime insurance premiums surge as Iran conflict widens, 2026年3月6日。 (Reuters)

Reuters, Saudi Red Sea oil exports to hit record high in March, shipping data shows, 2026年3月10日。 (Reuters)

Reuters, Why does the port of Fujairah matter to the oil market?, 2026年3月14日。 (Reuters)

Reuters, Middle East oil exports drop at least 60% as Hormuz stays mostly closed, data shows, 2026年3月16日。 (Reuters)

Reuters, Iraq plans pipeline revamp for direct Kirkuk oil exports to Turkey, minister says, 2026年3月16日。 (Reuters)

免責事項

本稿は2026年3月17日時点の公開情報に基づく一般的な分析であり、投資判断、原油調達判断、保険引受判断、制裁対応、軍事・安全保障判断を直接推奨するものではありません。海運、保険、港湾、制裁、原油価格は日々大きく変動するため、実務では必ず最新の船腹、港湾稼働、保険条件、契約条項、法規制をご確認ください。

FTAでAIを活用する:株式会社ロジスティック