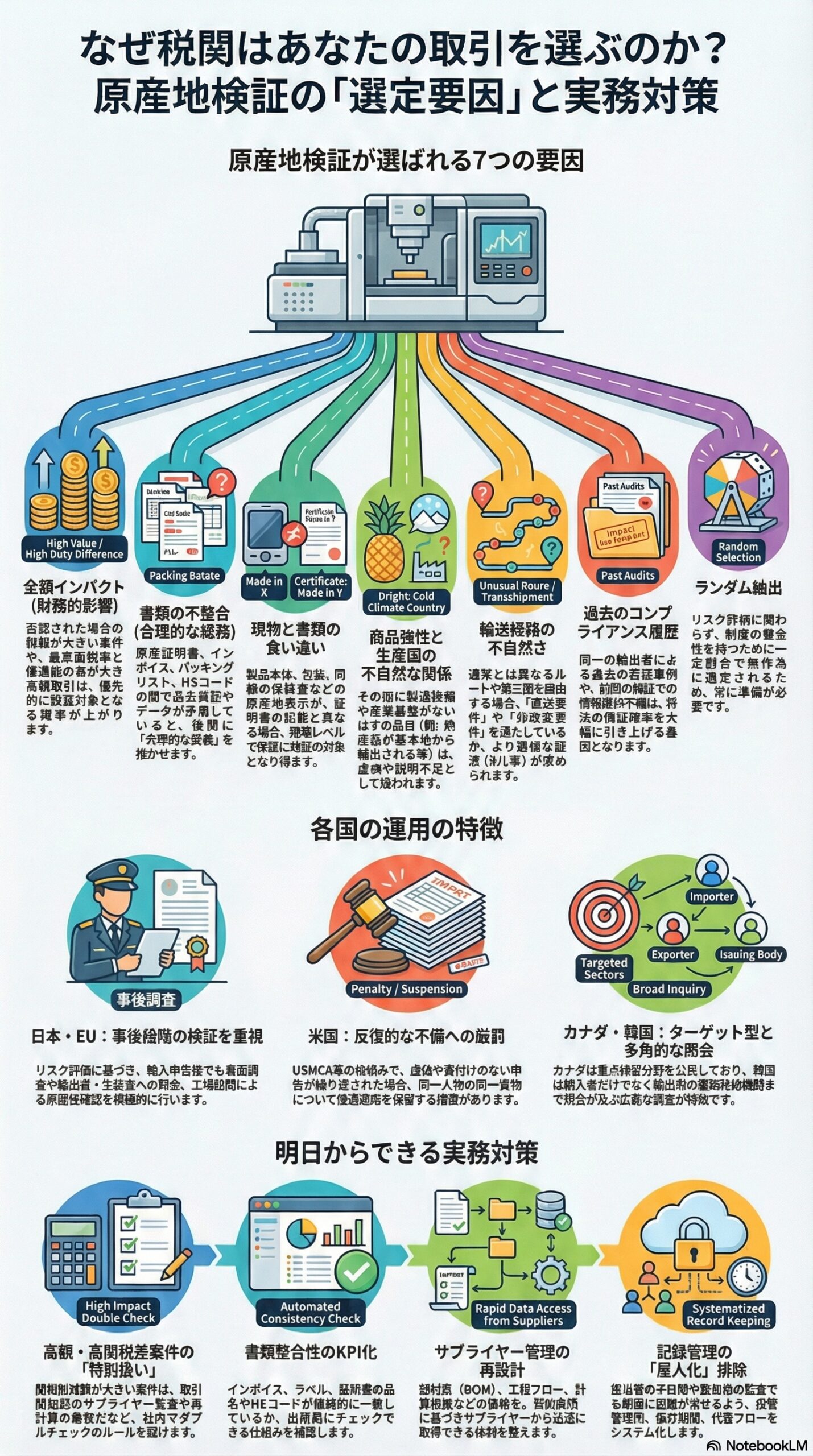

税関はなぜあなたの取引を選ぶのか、そして何を準備すべきか

FTAやEPAの関税優遇は、原価を下げ、価格競争力を高める強力な手段です。

一方で、優遇を使った後に税関が「その原産性は本当に正しいのか」を確認する手続があり、これが原産地検証です。

日本税関は、EPAやGSPの優遇税率で輸入された貨物について、輸入後に原産性を確認するプロセスとして原産地検証を位置づけています。

本稿では、原産地表示や品質表示ではなく、FTA・EPA・GSPなどの「関税優遇に関わる原産品性の検証」に焦点を当てます。

そのうえで、各国税関が検証対象をどう選ぶのか、すなわち選定要因を、国際標準と主要国の運用に沿って整理します。

原産地検証は「通関のやり直し」ではなく「優遇の正当性チェック」

原産地検証は、通関時点での書類確認だけで完結しません。

日本では、税関が輸入者に書面で情報提供を求め、必要に応じて輸出者や生産者へ照会したり、工場等への訪問検証を行うことがあり、なお原産性が確認できない場合には優遇が否認され、追徴や加算税等の対象になり得ることが明示されています。

EU・日本EPAに関する共同ガイダンスでも、原産に関する税関コントロールは、申告受理時のチェックに加え、事後段階で証明書類を検証に回す運用が前提であることが説明されています。

米国でも、USMCAの優遇申告はCBPが必要と判断する範囲で検証対象となり、輸入者だけでなく、原産証明を作成した輸出者や生産者に対しても質問状や情報要求、施設への訪問検証を行いうる仕組みが規定されています。

つまり、原産地検証は「通関時点の一瞬の正しさ」を問うのではなく、「後から原産性を説明できるか」を問う仕組みです。

ここを誤解すると、短期的には関税優遇を取っても、数か月~数年後にコスト増へ反転するリスクを抱えることになります。

なぜ各国で原産地検証が目立つのか

検証の増加は、単に「取り締まりが厳しくなった」だけの話ではありません。

制度の進化と国際標準化の結果として、検証が必然的に増える構造になっています。

優遇貿易の拡大と自己証明の広がり

各国がFTAやEPAを急速に増やす中で、第三者機関が証明書を発給する方式に加え、輸出者・生産者・輸入者が自ら原産を証明する「自己証明制度」が広がっています。

自己証明は手続きの円滑化に寄与する一方、虚偽や誤りがあった場合の影響も大きくなるため、各協定では自己証明とセットで原産地検証手続が整備されており、「使いやすくなった分、後からチェックされる」構造になっています。

リスク管理と事後監査が国際標準になった

WTOの貿易円滑化協定(TFA)は、税関がリスク管理を採用し、選別基準に基づきハイリスク貨物へ資源を集中させ、必要に応じてランダム抽出も行えることを明示しています。

ここで例示される選別基準には、HSコード、貨物の性状、原産国、出荷国、価格、取引者のコンプライアンス履歴、輸送手段などが含まれ得るとされており、これらはそのまま原産地検証の選定にも応用されます。

世界税関機構(WCO)は、リスク管理の下で事後監査型コントロール(Post-Clearance Audit)を取り入れる方向性を、リスク管理およびPCAガイドラインで示しています。

これらの文書では、リスクベースで申告を選び出し、通関後に帳簿や会計記録を精査する枠組みが推奨され、原産や評価、分類などが監査対象となることが明記されています。

税関は「国境」から「企業の帳簿」へ重心を移している

WCOのPCAガイドラインは、事後監査が企業の施設で帳簿やビジネスシステム、商業データを検査することで、通関時よりも正確・包括的な実態把握が可能になると説明しています。

監査の頻度や形態は、事業者のプロファイル(事業形態、取扱品目、収入への影響、過去の遵法状況など)に応じて調整しうることも示されています。

カナダ税務庁(CBSA)は、ターゲット型の検証と「重点検証分野」の設定を通じて、リスクに基づくアプローチを明確化しており、より焦点を絞ったタイムリーな執行を目指すとしています。

一言でまとめると、各国税関は「全件検査」から「リスクで選ぶ」という方向に制度と実務を揃えてきており、原産地検証はその代表的なツールになっているということです。

選定要因の全体像

国際標準の選別基準が、そのまま原産地検証に落ちてくる

検証対象の選定要因を理解する近道は、WTO TFAやWCOのリスク管理文書が示す選別基準を、「原産」というテーマに翻訳して考えることです。

EU・日本EPAのガイダンスは、原産地検証のトリガーとして「合理的疑義」や「ランダム選定」を挙げつつ、その背景にあるリスク指標を具体的に説明しています。

以下では、実務上よく効くロジックに分解し、EUのガイダンスが示す考え方も織り込みながら整理します。

選定要因1:金額インパクトが大きい取引ほど狙われる

税関は限られた人員・予算の中で、最大の効果を狙います。

そのため、否認された場合の税額が大きい案件は、それだけで優先順位が上がりやすくなります。

EU-日本EPAガイダンスは、検証はリスク評価にもとづいて行われ、リスク指標には財務インパクトも含み得ると説明しています。

高額取引や、最恵国税率と優遇税率の差が大きいケースは、ランダム選定の枠内であっても、重点的に対象になり得るという整理です。

ビジネス側の言い方にすると、「関税削減額が大きいほど、後から求められる説明資料の質と整合性が上がる」と理解しておく必要があります。

選定要因2:書類の違和感は「合理的な疑義」を生む

税関が原産地検証に踏み切る典型的パターンは、「合理的な疑義(reasonable doubts)」の発生です。

EUのガイダンスは、原産証明の種類(輸出者の声明・輸入者の知見など)ごとに、合理的疑義の例を挙げています。

実務で頻出するのは、次のようなパターンです。

- 証明書の真正性に疑いがある(押印が届出の見本と異なる、後から追記したように見える、改ざん・破損・判読困難な箇所がある等)。

- 自己証明の制度要件(上限金額など)に合わせるためだけに貨物を分割したように見える。

- 原産証明の品名・説明と、インボイスやパッキングリスト上の表記が一致しない。

- 原産証明のHSコードと、輸入申告や税関判断のHSコードが矛盾している。

怖いのは、疑義の出発点が「原産性そのもの」ではなく、「書類の品質」や「書類間の整合性」であることです。

原産管理のロジックが正しくても、ドキュメントのつながりが崩れているだけで検証対象になり得ます。

選定要因3:モノや包装が語る原産と、書類上の原産が食い違う

EUガイダンスは、製品自体や包装、同梱資料が、証明書に記載された原産とは別の原産を示している場合を、検証のトリガーの例として挙げています。

また、包装表示などから「十分な加工が行われていない」ことがうかがえる場合も、疑義の対象となり得るとしています。

現場レベルでは、次のような要素が該当します。

- 外箱やラベル、取扱説明書、保証書などの原産表示。

- 同梱されるサプライヤー書類や物流書類(送り状、パレットラベル等)の原産表示。

- 生産工程を示す資料から推察される加工の深さと、品目別規則の要件とのギャップ。

税関は、書類だけでなく「現物情報」も含めて整合性を見ます。

マーケティング都合の表示や、多国籍企業のブランド表示が、原産地規則上の原産とズレていると、思わぬ火種になる可能性があります。

選定要因4:商品特性から見て、その国の原産になるのが不自然

EUの原産地ガイダンスは、商品の性質上、商業規模でその品目別規則を満たすのが難しそうなケースを、疑義の例として挙げています。

極端な例として、一般に生産されない国におけるワインやバナナ等が引用されることがありますが、ロジックはより広く適用できます。

具体的には、次のような視点です。

- その国に当該産業の加工基盤が乏しい(設備やインフラが限定的)。

- 規則を満たすには大規模設備や特殊工程が必要なのに、サプライヤー情報が乏しい。

- 材料構成や価格構造から見て、規則の充足が計算上ぎりぎり、または不自然に見える。

疑われるのは「故意の虚偽」だけではなく、「説明がない不自然さ」です。

サプライヤーから得ている原産資料の粒度が低いほど、選定されやすくなります。

選定要因5:輸送経路の不自然さと、第三国経由のリスク

多くのFTA・EPAでは、原産性だけでなく、直送要件や非改変要件といった輸送要件が原産認定の前提条件になります。

EU-日本EPAガイダンスも、通常と異なる輸送ルートや第三国経由が、検証対象となり得るリスク指標であることを示唆しています。

ここで重要なのは、「輸送の不自然さ=即否認」ではなく、「説明責任が増える」という意味です。

- なぜそのルートを採用したのか(コスト、リードタイム、混載、ハブ港の事情等)。

- 経由地で何が行われたのか(積替えのみか、保管・再梱包・簡易加工があるか)。

- 非改変をどのように証明するか(通しB/L、保税倉庫での保管証明、監督下保管証明など)。

この部分の証拠が弱いと、原産性の計算や品目別規則の分析が正しくても、検証の対象となりやすくなります。

選定要因6:過去の否認や対応不備が、将来の検証確率を押し上げる

一度つまずくと、その後の扱いが厳しくなるのが税関実務です。

EUのガイダンスは、同一輸出者に対する過去の否定的回答や、以前の検証で情報提供が不十分だったケースを、検証の理由になり得ると説明しています。

米国USMCAの規定では、検証の結果、虚偽または裏付けのない原産申告が反復していると判断された場合、税関当局は同一人物による同一貨物の後続申告について、優遇適用を保留し得る旨が規定されています。

つまり、原産地検証は単発イベントではなく、取引者のコンプライアンス履歴として蓄積されるものです。

選定要因7:ランダム抽出は、どの国でも起こり得る

リスクに基づく選定が基本であっても、ランダム抽出は制度上も実務上も常にあり得ます。

WTO TFAは、税関がリスク管理の一環としてランダムに申告を選ぶことを認めています。

EU-日本EPAガイダンスも、リスク評価に基づく検証とともに、ランダム選定による検証の可能性を明示しています。

経営層に伝えるべきポイントは、「完璧にやっていても選ばれることはある」という現実です。

だからこそ、「検証に当たらないようにする」だけでなく、「当たったときに耐えられる仕組み」を平時から用意する必要があります。

主要国の運用イメージ

選び方は似ているが、当たり方が違う

同じ「原産地検証」でも、どこに照会が飛ぶか、どのタイミングで始まるかには国ごとの差があります。

選定要因の理解を、運用の違いとセットで押さえると、社内体制の設計がぶれにくくなります。

EU

- 通関時点のコントロールに加え、事後に原産証明を検証へ回す仕組みが、UCCや各種ガイダンスで整理されている。

- 合理的疑義の具体例として、書類の真正性、表示や包装との矛盾、品目としての不自然さ、輸送経路などが挙げられている。

- 高額で関税差の大きいケースは、ランダム選定の枠内でも、優先的に検証対象となり得る。

日本

- EPA・GSPの優遇税率で輸入された貨物の原産性を、輸入後に確認するプロセスとして原産地検証を位置付け、輸入者への情報提供依頼、必要に応じた輸出者・生産者への照会や訪問検証を実施し得る。

- 日EU EPA等でも、輸入申告時または貨物引取後に、リスク評価に基づき検証を実施し得ることが条文上明記されている。

米国

- USMCAの優遇申告は、CBPが必要と判断する範囲で検証対象となり、質問状・追加情報要求・輸出者や生産者施設への訪問検証などが規定されている。

- 検証の結果、虚偽または裏付けのない原産申告が反復していると判断された場合、同一人物の後続の同一貨物について優遇適用を保留し得る。

カナダ

- CBSAは、ターゲット型の検証と、リスクにもとづく優先分野設定を公表しており、重点分野を定めて選定するアプローチを明確にしている。

- 近代化プログラムを通じて、より焦点を絞ったタイムリーな執行を志向していることが示されている。

韓国

- 韓国税関は、原産地検証の対象として、国内の輸入者・輸出者・生産者だけでなく、FTA相手国側の輸出者・生産者、さらに原産関連書類の発給機関にまで照会が及び得ることを明示している。

- FTAごとに、直接検証・間接検証などの検証モダリティが異なる前提で整理されており、協定ごとの手続差を踏まえた運用が求められる。

明日からできる実務対策

選定要因を「つぶす」発想で設計する

選定要因が分かれば、準備は「とりあえず書類を集める」から、「疑義を生まない設計」に変わります。

ビジネス現場で効く対策を、前述の選定要因に対応させて整理します。

高額・高関税差の取引を特別扱いする

高額で関税差が大きい取引は、検証確率が上がり得ます。

EUガイダンスの方向性からも、財務インパクトは明確なリスク指標です。

社内ルールとして、一定額以上の関税削減案件については、原産判定と証拠のダブルチェック、取引開始前のサプライヤー監査、定期的な再計算などを義務化し、メリハリを付けると事故率を下げやすくなります。

書類整合性をKPIにする

合理的疑義の多くは、書類の不整合から始まります。

EUガイダンスが挙げる矛盾例(品名表記、HS、包装、追記など)は、どの国でも「赤信号」として応用できます。

実務上は、インボイス、パッキングリスト、B/L、原産証明、製品ラベル等が、同一の品名体系とHS体系でつながっているかを、出荷前に機械的にチェックできる仕組みを作ることが効果的です。

輸送要件の証拠を、物流部門と共同管理する

輸送経路が通常と異なる場合、直送要件や非改変要件の証明のハードルが上がります。

EU-日本EPAガイダンスは、非改変を証明するための資料(通しB/Lや保税倉庫での保管証明など)を求めうることを示しています。

通しB/Lだけでは足りないケースを想定し、経由地での保管証明、積替え証明、監督下保管の証憑など、必要書類のパターンを物流部門と事前に合意しておくべきです。

サプライヤー管理を「原産のため」に再設計する

自己証明やサプライヤー原産証明に依存する制度が増えるほど、サプライヤーの説明力の弱さが企業のリスクになります。

最低限、次の情報を契約条項と運用ルールに落としておく必要があります。

- 部材表(BOM)と原産材料/非原産材料の区分。

- 工程フローと各工程の所在地。

- 関税分類変更・付加価値計算など、品目別規則充足の計算根拠。

- 更新頻度と、仕様変更・サプライヤー変更時の影響評価・再計算ルール。

検証は必ず起こり得る前提で、記録管理を設計する

WTO TFAは、事後監査とリスクに基づく選定を税関管理の手段として明示しています。

WCOも、事後監査が企業の帳簿や記録を深掘りし、原産を含む複数項目を対象にすることを示しています。

この前提に立てば、記録は「集めて終わり」ではなく、以下を含む運用設計がポイントになります。

- 保存期間(協定ごとの義務年数に合わせる)。

- 保管場所とアクセス権限(監査時にすぐ出せるか)。

- 担当者不在時の代替フロー(退職・異動を想定)。

- 電子・紙の併用時の原本管理ルール。

まとめ:原産地検証の本質は、原産の正しさではなく「説明可能性」

原産地検証の選定要因は、国や協定ごとに細部こそ違えど、根っこの考え方は共通しています。

国際標準として、税関はリスク管理と選別基準にもとづいて対象を絞り、必要に応じてランダム抽出も行う。

EU・日本EPAガイダンスが示すように、疑義の起点は、書類の小さな違和感、輸送経路の不自然さ、品目としての不自然さ、そして財務インパクトです。

ビジネスとしての最適解は、「優遇を使うか使わないか」だけではありません。

優遇を使うのであれば、「検証されたときに、誰が、どの資料で、何日で説明できるか」を先に設計しておくことが、原産地検証が当たり前になった時代の実務上の答えです。

免責事項

本稿は一般的な情報提供を目的とするものであり、個別案件に関する法的助言ではありません。

適用される協定、品目別規則、各国の運用、具体的な事案の事実関係により結論は変わり得ます。必要に応じて、通関士、弁護士、貿易実務の専門家にご相談ください。