セクター別に見る、実名ベースの産業影響と経営判断

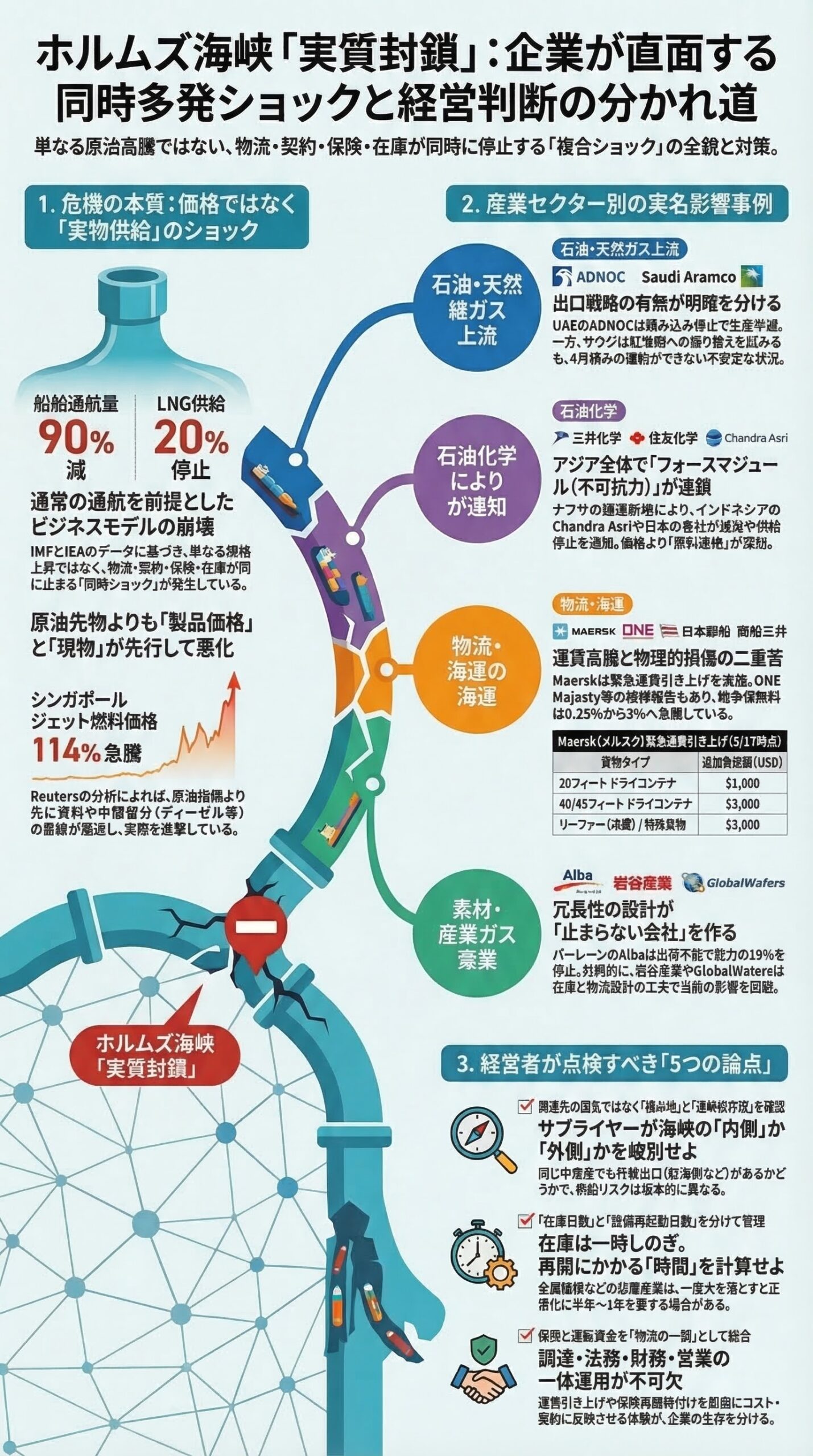

2026年3月17日時点で見ると、ホルムズ海峡は「法的に完全閉鎖と宣言されたかどうか」よりも、企業実務で「通常どおり通れる前提が崩れた」ことが本質です。IMFは海峡の船舶通航が90パーセント落ちたと述べ、IEAは通航が事実上止まり、世界のLNG供給の約20パーセントが停止状態にあると整理しています。IEA加盟国はこれに対し、過去最大の4億バレルの備蓄放出を決めました。企業にとっては、価格ショックというより、物流、契約、保険、在庫の同時ショックとして捉える局面です。 (IMF)

今回の危機を原油相場だけで読むと、判断を誤ります。IEAは、ホルムズ海峡経由の石油・石油製品の約80パーセント、LNGの約90パーセントが2025年にアジア向けだったと示し、LNGには代替ルートがないと明記しています。しかも同機関は、ディーゼルやジェット燃料のような中間留分市場には、湾岸の供給減を他地域が簡単に埋める柔軟性が乏しいと指摘しています。つまり、最初に苦しくなるのは「原油を買う会社」ではなく、「燃料、原料、船腹、保険を使う会社」です。 (IEA)

なぜ今回は原油高だけでは終わらないのか

Reutersの分析では、シンガポールのガスオイルは3月13日時点で2月28日比57パーセント高、ジェット燃料は114パーセント高まで跳ねました。さらに中国はディーゼル、ガソリン、ジェット燃料の輸出を少なくとも3月末まで止め、アジアの燃料需給を一段と締めています。原油の指標価格より先に、製品価格と現物供給が痛んでいるのが今回の特徴です。 (Reuters)

したがって、経営現場で見るべき順番は、原油先物ではなく、積み地、代替ルート、戦争保険、原料在庫、再起動日数です。以下では、その影響を企業実名で追います。 (IEA)

セクター別に、具体的企業で起きていること

1. 上流、輸出インフラ

上流では、価格上昇がそのまま増益につながっていません。UAEではADNOCがフジャイラでの原油積み込みを停止し、同国の原油生産はすでに半減超に落ちました。さらにADNOCとOccidental PetroleumのJVであるShahガス田も攻撃後に停止しており、海峡の外側にある輸出拠点やガス田まで安心ではないことが分かります。 (Reuters)

サウジではSaudi Aramcoが紅海側のYanbuへの振り替えを進める一方、Reutersによれば4月積みの買い手には紅海か湾岸かを確約しない通知が出ています。別報道では、SafaniyaとZulufの停止でサウジ生産は日量約800万バレル前後まで落ちたとされました。つまり、同じ「中東の上流」でも、出口が確定している資産とそうでない資産で価値が分かれ始めています。 (Reuters)

カタールではQatarEnergyが年産7700万トン設備の生産停止とフォースマジュールを公表し、さらに海峡外にいるLNG船10隻を貸し出しに回しています。これは、単に生産が止まっただけでなく、船腹そのものを流動化して資産効率を守ろうとする動きです。 (Reuters)

2. LNG、電力

LNGでは、契約の履行不能がすでに表面化しています。ShellはQatarEnergyから買い付けて顧客に販売するLNG貨物でフォースマジュールを宣言しました。一方、Reutersは、TotalEnergiesは通知の影響を受ける側として名前が出ているものの、同社自身はフォースマジュールを出していないと伝えています。これは、同じQatarEnergyとの関係企業でも、契約ポジションの違いで対応が分かれることを示しています。 (Reuters)

日本ではJERAが追加調達を進め、長期化すれば省エネ要請や休止火力の再稼働も選択肢になると説明しました。さらにIdemitsu Kosanは、安定供給確保を理由に、豪MidOcean Energyへ5億ドルを投じてLNG事業へ本格参入すると公表しています。危機対応が、短期のスポット確保だけでなく、中長期の資本配分の見直しに波及しているわけです。 (Reuters)

3. 精製、石油製品

精製では、中国のSinopecの動きが象徴的です。Reutersによると、同社は3月の処理量を60万から70万バレル日量で減らし、石化より燃料を優先する方針に切り替えました。福建の8万バレル日量ユニットも停止しており、世界最大級の精製企業でさえ「何を作るか」を選別し始めています。 (Reuters)

東南アジアでも稼働低下が連鎖しています。マレーシアのPrefchemは30万バレル日量の原油ユニットを止め、シンガポールのSRCはJurongで稼働を約60パーセントに落とし、ExxonMobilのJurong製油所も約50パーセント以下へ低下しました。SRCはPetroChina系とChevronの合弁であり、ExxonMobilも含めて、グローバル企業でも海峡依存の高さがそのまま操業低下に跳ね返っています。 (Reuters)

加えて、中国政府の燃料輸出停止で、アジアの買い手はさらに苦しくなりました。Reutersは、代替供給としてExxonMobilが米ガルフコーストから燃料を送り始めていると報じていますが、地域需給を完全に埋める規模ではありません。製品市場では、調達先の追加より、そもそも足りない現物をどう確保するかの局面に入っています。 (Reuters)

4. 石油化学

石油化学は、企業名ベースで見ても影響が最も広く出ています。インドネシアのChandra Asriは全契約でフォースマジュールを宣言し、日本のMaruzen PetrochemicalとMitsui Chemicalsは4月後半積みのナフサ入札を取りやめました。アジアのナフサ調達は中東依存が深く、調達断絶が即座にクラッカーの稼働へ響いています。 (Reuters)

日本ではMitsui Chemicalsが大阪と千葉でエチレン減産を開始し、Mitsubishi Chemicalも茨城でエチレン減産に入りました。さらにSumitomo Chemical Asiaは、原料供給元のPCSがフォースマジュールを出したことを受け、MMAでフォースマジュールを通知しています。日本企業への影響は、価格上昇より先に、まず原料途絶と供給責任の問題として表面化しています。 (Reuters)

中国と周辺アジアでも同じ構図です。ShellとCNOOCの合弁CSPCは恵州のクラッカー停止を計画し、Formosa Petrochemicalは一部石化製品でフォースマジュールを出し、原料が足りなければクラッカー1基停止を検討しています。シンガポールではAster Chemicals and Energyがエチレン、プロピレンでフォースマジュール、タイではSiam Cement Group傘下のRayong Olefins、韓国ではYeochun NCCも供給停止や減産に追い込まれています。これはもはや個社問題ではなく、アジア石化の同時多発的な供給収縮です。 (Reuters)

5. 海運、物流

海運ではMaerskが最も分かりやすい実例です。同社は湾内に10隻の船を足止めされ、Salalah港での業務を停止し、中東主要国向けの予約も止めました。同時に、食料、医薬品、生鮮品を優先しながら、顧客の迂回や保管を支援しています。これは「止める」と「優先する」が同時に起きる典型例です。 (Reuters)

さらにMaerskの公式告知では、緊急運賃引き上げとして20フィートドライで1800ドル、40フィートと45フィートのドライで3000ドル、リーファーや特殊貨物で3800ドルの追加負担が明示されました。3月17日時点でも、空コン返却停止、航空貨物の燃油・通過障害サーチャージ、喜望峰回りの迂回など、細かなオペレーション変更が継続しています。物流費は、単なる海上運賃ではなく、契約条項ごと動いています。 (メルスク)

周辺企業にも被害は及んでいます。日本郵船系のOcean Network Expressが傭船するONE Majestyは飛翔体で軽微損傷を受け、船主のMitsui O.S.K. Linesも被弾を認めました。Hapag-Lloydも海峡内に一桁台の船が滞留していると説明しています。戦争保険料率もReutersによれば0.25パーセント前後から3パーセントまで上昇し、保険だけで1航海あたり数百万ドル級の負担になり得ます。 (Reuters)

6. 航空、航空貨物

航空では、燃油高がそのまま業績見通しに入ってきました。Frontier Airlinesは通期見通しを再検討に入ったと公表し、第1四半期の平均ジェット燃料価格が1ガロン3ドル程度になる見通しを示しました。Delta Air LinesとAmerican Airlinesは、それぞれ第1四半期のコスト押し上げが4億ドル規模になると述べ、SASはすでに減便に動いています。 (Reuters)

貨物面では、海上輸送の代替需要が空へ流れています。Reutersによると、南アジアから欧州向けのスポット航空運賃は70パーセント高、北米向けは58パーセント高となり、Maerskは自社の航空貨物にも燃油サーチャージと戦争リスク課徴金をかけ始めました。高単価で短納期の商材ほど、輸送費と納期の両方で圧迫されます。 (Reuters)

7. 金属、素材

金属では、Aluminium Bahrain、いわゆるAlbaが代表例です。同社はまず出荷不能を理由にフォースマジュールを宣言し、その後、Reduction Lines 1から3を安全停止して、全体能力の19パーセントを止めました。作れないからではなく、運べないことと原料船が入れないことが、操業停止に発展した形です。 (Reuters)

QatarのQatalumでも3月3日にシャットダウンが始まり、足元では60パーセント操業にとどまっています。株主のNorsk Hydroは顧客向けにフォースマジュールを出し、Reutersは全面再開に6カ月から12カ月かかる可能性を伝えました。金属は一度火を落とすと戻りが遅く、海峡問題が解決しても供給がすぐ正常化しない典型分野です。 (Reuters)

8. 半導体、医療、産業ガス

半導体や医療では、ヘリウムが盲点ではなく主戦場です。QatarEnergyの停止で、世界のヘリウム供給は月520万立方メートル規模で不足し得るとReutersは報じています。Air Liquide、Linde、Air Productsはカタール起源のヘリウムにさらされやすく、供給ショックの影響を受けやすい立場です。 (Reuters)

ただし、この分野は勝敗が在庫設計で分かれています。Iwataniは米国調達と日米在庫で安定供給を維持していると説明し、GlobalWafersも数カ月前から高リスク航路を避ける物流設計に変え、ヘリウムも複数年分の手当てがあるとして当面の影響を否定しました。一方、Pegatronは中東原油が切れれば部材や原材料の先行きは読めないと警戒感を示しています。弱いのは需要がある会社ではなく、冗長性がない会社です。 (Reuters)

9. 産業財、投資、金融

非エネルギー企業への波及も、もう始まっています。Honeywellは、中東向け出荷の遅れで本来第1四半期に立つはずの売上が後ろ倒しになる可能性を示し、中東顧客サイトの5パーセントが影響を受けていると述べました。Reutersは、同社を航空とエネルギー以外で業績影響を明言した最初の大型企業と位置づけています。 (Reuters)

投資の世界では、豪Macquarieが最大70億ドル規模のクウェート石油パイプライン案件から撤退しました。Reutersは、これを戦争を理由にした最初期の投資家撤退例の一つと報じています。Kuwait Petroleum Corporationは手続きを継続していますが、BlackRockやKKRの関心が維持されているかは不透明です。つまり、海峡問題はCAPEXとM&Aの実行速度まで鈍らせ始めています。 (Reuters)

保険と金融市場も同じ方向です。Chubbは米DFCの200億ドル規模の海上再保険プランの中核を担うことになり、Bank of AmericaとStandard Charteredは原油見通しを引き上げ、Goldman Sachsは深刻な供給ショックならS&P500が5400近辺まで下がり得ると警告しました。物流保険、企業価値、資金調達コストが同時に再価格付けされていると見るべきです。 (Reuters)

経営者が今すぐ点検すべき論点

1. 調達先の国名ではなく、積み地と通峡依存度を見る

同じ中東産でも、海峡の内側から出るのか、YanbuやFujairahのような外側の出口に逃がせるのかで、意味はまったく違います。Saudi AramcoとADNOCの事例は、サプライヤー名よりも積み地と代替出口の有無が重要だと示しています。 (IEA)

2. 原油価格より先に、製品と原料の現物を追う

いま先に詰まっているのは、ディーゼル、ジェット燃料、ナフサ、LNG、ヘリウムです。Shell、JERA、Sinopec、Mitsui Chemicalsの動きを並べると、問題の中心が「ベンチマーク価格」ではなく「履行と現物」に移っていることが分かります。 (Reuters)

3. フォースマジュールを、需給悪化の先行指標として扱う

Chandra Asri、Shell、Alba、Aster、Sumitomo Chemical Asia、Norsk Hydroのように、フォースマジュールはすでに複数産業へ広がっています。価格が上がったから止まるのではなく、契約の履行可能性が崩れたから止まる。その順番を見誤ると、危機対応が遅れます。 (Reuters)

4. 在庫日数と、止めた設備の再起動日数を分けて持つ

IwataniやGlobalWafersは在庫と物流冗長性で時間を買えていますが、Qatalumのような装置産業は再開に長い時間がかかります。在庫は一時しのぎであり、止まった設備の再起動まで含めて見ないと、実際の供給回復時期を誤認します。 (Reuters)

5. 保険と運転資金を、物流の一部として扱う

戦争保険の上昇、Maerskの緊急運賃引き上げ、Chubbの再保険計画は、保険と資金繰りがもはや後方論点ではないことを示しています。実務では、調達部、法務、財務、営業を一体で動かす必要があります。 (Reuters)

最後に、エッセンシャルに整理すると

今回のホルムズ海峡危機で最初に壊れているのは、原油の指標価格ではなく、物理物流と契約履行です。上流ではADNOC、Saudi Aramco、QatarEnergyが出口制約に直面し、下流ではSinopecやPrefchem、石化ではMitsui ChemicalsやChandra Asri、物流ではMaersk、航空ではFrontierやDelta、素材ではAlba、産業ガスではIwataniやAir Liquideが、それぞれ別の形で同じ問題にぶつかっています。 (Reuters)

強い会社の共通点は三つです。代替ルートを持つこと、在庫と調達先が分散していること、契約上の逃げ道と価格転嫁力を持つことです。逆に弱い会社は、海峡依存の積み地に集中し、スポット調達比率が高く、薄い在庫で回している会社です。これはエネルギー危機というより、オペレーション設計の優劣が一気に露出する危機です。 (IEA)

企業実務での結論は明快です。いま見るべきは「原油がいくらになるか」ではなく、「自社の燃料、原料、物流、保険、契約のどこがホルムズ前提で組まれているか」です。今回の危機で本当に強いのは、安く買える会社ではなく、止まらない会社です。 (IEA)

参照資料

- IEA「The Middle East and Global Energy Markets」 (IEA)

- IEA「IEA Member countries to carry out largest ever oil stock release amid market disruptions from Middle East conflict」 (IEA)

- IMF「Coping and Thriving in a Fluid World」 (IMF)

- Reuters「Shell declares force majeure to clients who buy Qatari LNG」 (Reuters)

- Reuters「Japan’s JERA hedges growing Middle East risks by seeking more LNG supply」 (Reuters)

- Reuters「Top global refiner Sinopec to cut crude runs by over 10%」 (Reuters)

- Reuters「Asian petchem makers face naphtha disruption as Iran conflict widens」および「Asian refineries, petchem firms cut runs as Iran war disrupts supplies」 (Reuters)

- Reuters「Maersk redistributes vessel fuel to ensure supplies, as Iran war disrupts flows」および Maersk公式告知 (Reuters)

- Reuters「Frontier Airlines says full-year forecast under review」および「Global airlines hike fares, cut routes as fuel costs balloon」 (Reuters)

- Reuters「Aluminium supply headaches intensify as Bahrain shipments stop, Qatar smelter to shut」および「Bahrain’s Alba shuts 19% of aluminium capacity」 (Reuters)

- Reuters「Helium prices soar as Qatar LNG halt exposes fragile supply chain」および「Taiwan’s Pegatron, GlobalWafers see no immediate risk」 (Reuters)

- Reuters「Honeywell warns of potential revenue delay due to Middle East shipping disruption」および「Macquarie walks away from Kuwait oil pipelines deal amid Iran war」 (Reuters)

免責事項: 本稿は2026年3月17日時点の公表資料と報道に基づく一般情報であり、投資助言、法務助言、制裁対応助言、通関助言、個別企業への実行判断を代替するものではありません。実務では、最新の契約条件、保険条件、船社通知、制裁規制、在庫実態、電力・燃料調達状況を必ず再確認してください。

FTAでAIを活用する:株式会社ロジスティック