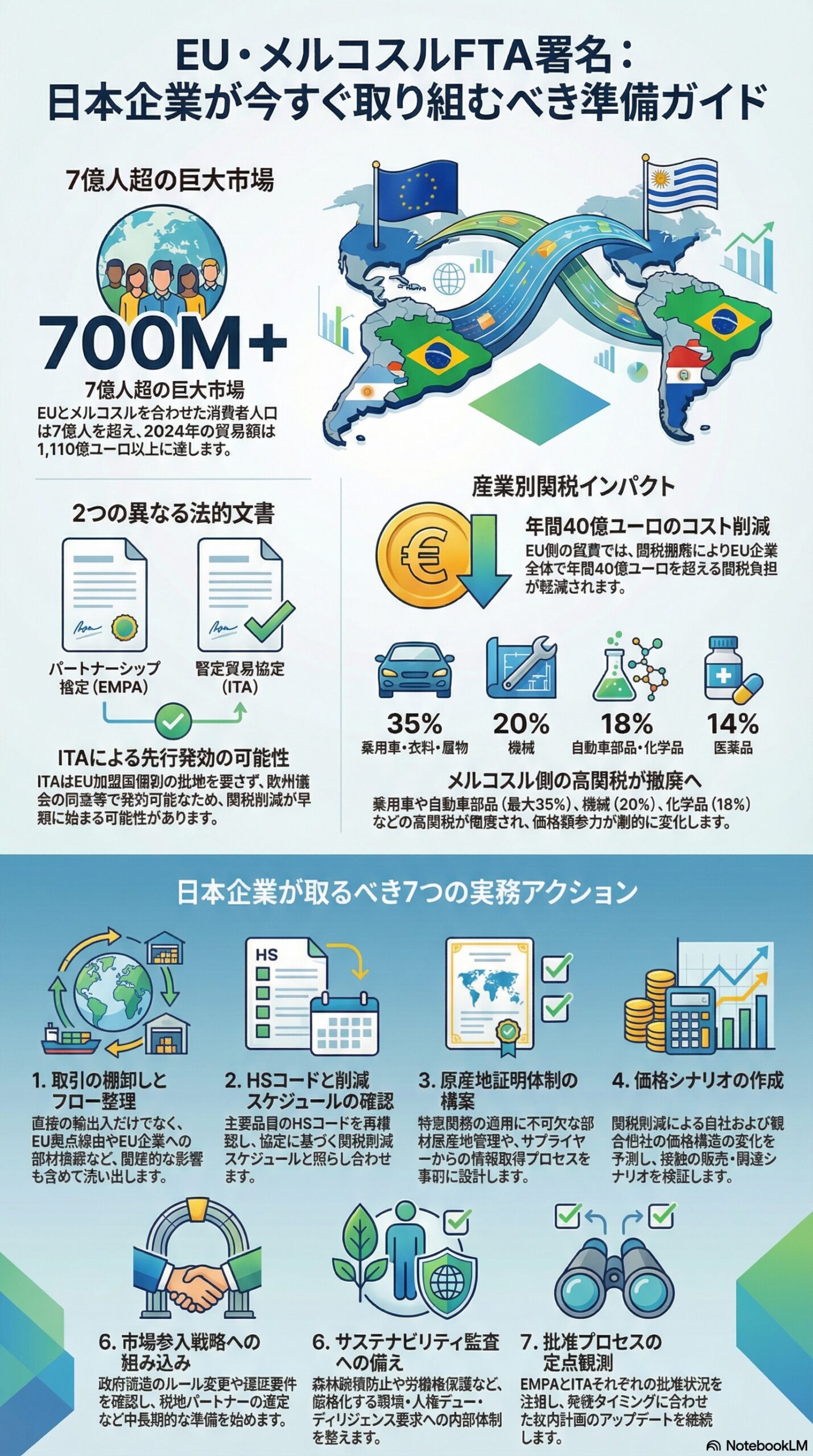

以下は、2026年1月17日に署名されたEU・メルコスル(アルゼンチン、ブラジル、パラグアイ、ウルグアイ)間の中間貿易協定(iTA)の公表テキストに基づき、原産地規則と関税削減を「業種別に」「品目(HS/NCMコード帯)単位で」実務向けに整理したものです。(Trade and Economic Security)

前提として、詳細は膨大な品目表(タリフライン)で規定されているため、ここでは実務で遭遇頻度が高い業種・品目を中心に、確認ポイントが分かる形で抜粋整理しています。自社品目を最終確定するには、該当コードを確定した上で附属書の該当行に当てる作業が必須です。

──────────────────────────────

前提:どの附属書を見ればよいか

──────────────────────────────

- 関税(減免・撤廃)

・附属書2-A(Tariff elimination schedule)

- EU側スケジュール:付表2-A-1(CN 2013ベース)

- メルコスル側スケジュール:付表2-A-2(NCM 2012ベース)

用語として「Base rate(基礎税率)」「Staging category(削減カテゴリ)」で段階削減が定義されます。(Data Consilium)

- 原産地規則(優遇を使うための条件)

・附属書3(原産地)

- 附属書3-Bが品目別(Product-specific rules of origin)で、HS 2017分類に沿って、CTH/CTSH、MaxNOM(非原産材料の上限比率)、特定工程要件などが列挙されます。(Parlament Österreich)

- 年次の数え方(関税削減のカレンダー)

・Year 0 は発効日からその年の12月31日まで、Year 1 は翌年1月1日から12月31日まで、という定義です。(Data Consilium)

──────────────────────────────

関税率の減免・撤廃:ステージングカテゴリ早見

──────────────────────────────

メルコスル側・EU側とも、品目ごとに「Staging category」が付いており、次のロジックで基礎税率が下がります(代表的なもの)。

・カテゴリ0:発効時点で即時撤廃(即時無税)

・カテゴリ4:複数年で段階撤廃し、Year 4の1月1日から無税

・カテゴリ7:Year 7の1月1日から無税

・カテゴリ8:Year 8の1月1日から無税

・カテゴリ10:Year 10の1月1日から無税

・カテゴリ15:Year 15の1月1日から無税

・カテゴリE:優遇対象外(基礎税率のまま)

この基本形に加え、自動車など一部品目はカテゴリ15Vや、EV・燃料電池車向けの別スケジュール、TRQ(関税割当)などの特殊ルールが上乗せされます。(Data Consilium)

──────────────────────────────

業種別整理:関税(主にEU輸出 → メルコスル輸入時に効く部分)

──────────────────────────────

- 自動車・輸送機器(完成車、バス・トラック、トラクター等)

完成車はメルコスル側の基礎税率が高く、削減設計も複雑なので、最優先で読む領域です。

代表例(メルコスル側付表2-A-2から抜粋)

A) 乗用車(ガソリン、排気量帯別)

・NCM 87032100(排気量1000cc以下などの乗用車)

- 基礎税率:アルゼンチン35%、ブラジル35%、パラグアイ10%、ウルグアイ23%

- ステージング:15V(または15)(Parlament Österreich)

・NCM 87032210、87032310、87032410 等(排気量帯や乗車定員で細分)

- 多くが基礎税率:アルゼンチン35%、ブラジル35%、パラグアイ10から20%、ウルグアイ23%

- ステージング:15Vが付く行がある(Parlament Österreich)

B) 乗用車(ディーゼル)

・NCM 87033110、87033210、87033310 等

- 基礎税率:アルゼンチン35%、ブラジル35%、パラグアイ10から20%、ウルグアイ23%

- ステージング:15または15Vの行がある(Parlament Österreich)

C) 商用車・バス・トラックなど

・NCM 87021000(10人以上輸送、ディーゼル)

- 基礎税率:アルゼンチン35%、ブラジル35%、パラグアイ10%、ウルグアイ6%

- ステージング:E(優遇対象外)(Parlament Österreich)

・NCM 87042190(ディーゼル等、積載5t以下の一部)

- 基礎税率:アルゼンチン35%、ブラジル35%、パラグアイ20%、ウルグアイ23%

- ステージング:15Vの行あり(Parlament Österreich)

D) トラクター等

・NCM 87012000(セミトレーラー用ロードトラクター)

- 基礎税率:アルゼンチン35%、ブラジル35%、パラグアイ5%、ウルグアイ6%

- ステージング:E(優遇対象外)(Parlament Österreich)

自動車向け特殊条項(カテゴリ15V、EV、燃料電池車など)

・カテゴリ15V(特定の完成車などに適用)

- Year 6末まで基礎税率据え置き、その後Year 7から段階撤廃しYear 15で無税

- さらに、発効時からYear 8末まで、年5万台の枠内で基礎税率を50%引き下げ(国別配分あり)

対象品目(NCMコード)は本文で列挙されています。(Data Consilium)

・EV・ハイブリッド車は、別の削減設計(一定期間は基礎税率から所定比率引き下げ、その後長期で撤廃)になっています。(Data Consilium)

・水素燃料電池車も、さらに長い年次で撤廃する設計が置かれています。(Data Consilium)

実務メモ

・完成車は「カテゴリ」だけで判断せず、車種(EV等)該当の有無と、数量枠の有無まで必ず確認が必要です。(Data Consilium)

──────────────────────────────

- 産業機械(HS 84系:冷凍機器、遠心分離機、食品機械、工場設備など)

メルコスル側では、基礎税率が14%から20%程度で、カテゴリ10や15で段階撤廃する品目が多い一方、カテゴリE(優遇対象外)も混じります。

代表例(NCM、基礎税率、カテゴリ)

・NCM 84143011(冷凍機器用の密閉型モトコンプレッサーの一部)

- 基礎税率:アルゼンチン0%、ブラジル18%、パラグアイ18%、ウルグアイ18%

- カテゴリ:15 (Parlament Österreich)

・NCM 84143091(冷凍機器用コンプレッサーの一部)

- 基礎税率:18%並び(国により差あり)

- カテゴリ:10 (Parlament Österreich)

・NCM 84341000(搾乳機)

- 基礎税率:アルゼンチン14%、ブラジル14%、パラグアイ0%、ウルグアイ0%

- カテゴリ:E (Parlament Österreich)

──────────────────────────────

- 電機・電子、情報機器(HS 85、HS 84の情報機器帯を含む)

電子・電機も、カテゴリ10や15での段階撤廃が中心ですが、用途限定の例外(コメント欄での限定)や、カテゴリEが存在します。

代表例

・NCM 84715090(デジタル処理装置等の一部)

- 基礎税率:アルゼンチン16%、ブラジル16%、パラグアイ2%、ウルグアイ2%

- カテゴリ:10 (Parlament Österreich)

・NCM 84716052(キーボードの一部)

- 基礎税率:アルゼンチン12%、ブラジル12%、パラグアイ0%、ウルグアイ2%

- カテゴリ:10(ただしコメントで例外扱いが付く行がある)(Parlament Österreich)

・NCM 85256090(送信機器の一部)

- 基礎税率:アルゼンチン12%、ブラジル12%、パラグアイ2%、ウルグアイ2%

- カテゴリ:10 (Parlament Österreich)

──────────────────────────────

- 金属・素材(非鉄、金属製品など)

素材は基礎税率が比較的低いものもありますが、カテゴリ4など短中期の段階撤廃が見られます。

代表例

・NCM 81041100(マグネシウム地金の一部)

- 基礎税率:4か国とも6%

- カテゴリ:4 (Parlament Österreich)

・NCM 81101020(アンチモン粉末)

- 基礎税率:4か国とも6%

- カテゴリ:E(優遇対象外)(Parlament Österreich)

──────────────────────────────

- 農水畜産物・食品(TRQや特殊ルールが中心)

農産品は、単純な関税撤廃よりも、TRQ(関税割当)で「数量枠内は優遇、枠外は基礎税率」という設計が多く、品目ごとに年次・数量が決め打ちです。

A) EU側のTRQ(メルコスル産品がEUに入るとき)

例として、米、砂糖、はちみつ、ラム等、でん粉関連、エタノール、にんにく、バイオディーゼル等で、年次ごとの数量枠や枠内税率(無税、または基礎税率の一定割合)があります。(Data Consilium)

B) メルコスル側のTRQ(EU産品がメルコスルに入るとき)

脱脂粉乳・粉乳・全粉乳、チーズ、乳児用調製品、にんにく等で、年次ごとに枠が拡大し、枠内での優遇(基礎税率からの優遇割合)が段階的に深くなる設計があります。(Data Consilium)

実務メモ

・農産品は「カテゴリ0や10で何年後に無税」という見方だけでは不十分で、TRQの枠数量、枠管理方式、枠外税率(基礎税率)をセットで確認する必要があります。(Data Consilium)

──────────────────────────────

業種別整理:原産地規則(PSR)でまず押さえる型

──────────────────────────────

原産地規則は、品目別に「関税上の原産品」と認められる条件を定義します。附属書3-Bでは、HS 2017分類の見出しごとに、次のような書き方が多用されます。(Parlament Österreich)

・CTH:非原産材料を使っても、完成品のHS号が変わればよい(見出し変更)

・CTSH:完成品のHS細分(サブヘディング)が変わればよい

・MaxNOM X%(EXW):非原産材料の価値が工場出荷価格に対してX%以下

・特定工程要件:化学反応、蒸留、紡績など、工程そのものを要求

さらに、一般ルールとして、一定の許容(例:非原産材料の合計価値が工場出荷価格の10%以内等)が置かれています(ただし適用除外や条件あり)。(Data Consilium)

以下、業種別に「PSRの中身が読みやすい代表領域」を抜粋します。

──────────────────────────────

- 化学・医薬・関連品(化学品、医薬品、化学工業品、バイオ燃料など)

化学系は、CTH/CTSHに加えて「化学反応が行われたこと」など工程要件、またはMaxNOM 50%(EXW)のような上限比率が多いのが特徴です。

代表例(HS 2017)

・第28類(無機化学品の広い範囲:28.01から28.53)

- CTSH、または化学反応、またはMaxNOM 50%(EXW)(Parlament Österreich)

・第30類(医薬品の一部:30.01から30.03)

- CTSH、または化学反応・精製等の工程、またはMaxNOM 50%(EXW)(Parlament Österreich)

・第38類(各種化学工業品)

- 38.08は例外条件付きのCTHや比率条件が併記されるなど、細かい書き分けあり(Parlament Österreich)

- バイオディーゼル(38.26など)は、エステル化・トランスエステル化・水素化処理といった製造法が要件として明記(Parlament Österreich)

──────────────────────────────

- プラスチック・ゴム(樹脂、成形品など)

樹脂原料は「化学反応またはバイオ技術処理」か、CTH/CTSH、またはMaxNOM 50%(EXW)という組合せが典型です。

代表例(HS 2017)

・第39類(プラスチックとその製品)

- 3901帯などで、CTH/CTSHと化学反応要件、またはMaxNOM 50%(EXW)の代替条件が並ぶ(Parlament Österreich)

──────────────────────────────

- 紙・パルプ・印刷(パルプ、紙、紙製品、印刷物)

紙系は、CTHとMaxNOM比率の併記が多く、比較的読みやすい部類です。

代表例(HS 2017)

・第47類(パルプ)47.01から47.07:CTH (Parlament Österreich)

・第48類(紙・板紙、紙製品):多くの帯でCTH、またはMaxNOM 50%(EXW)の選択肢が併記(Parlament Österreich)

・第49類(印刷物):49.01から49.11:CTH (Parlament Österreich)

──────────────────────────────

- 繊維・アパレル(糸、生地、衣類)

繊維は、許容規定や工程要件が細かく、原材料調達や委託加工を跨ぐサプライチェーンでは要注意です。

代表例(HS 2017)

・絹(第50類)

- 50.01から50.02:CTH

- 50.04から50.05:紡績、または押出と紡績の組合せ、など工程要件ベース(Parlament Österreich)

──────────────────────────────

実務での使い方(最短手順)

──────────────────────────────

- まず自社品目の関税分類を確定

・メルコスル向け輸出ならNCM、EU向けならCNで実務は動きます。スケジュール自体も、その体系で書かれています。(Data Consilium) - 関税は、付表2-A-2(メルコスル)または付表2-A-1(EU)で

・基礎税率、ステージングカテゴリ、コメント欄(例外、用途限定、TRQ表示など)を確認します。(Parlament Österreich) - 原産地は、HS 2017に合わせて附属書3-Bを突合

・PSRがCTH/CTSH型か、比率型か、工程型かで、必要なBOM証憑の集め方が変わります。(Parlament Österreich) - 自動車と農産品は例外処理が多い

・完成車はカテゴリ15VやEV向け別スケジュール、数量枠が絡みます。(Data Consilium)

・農産品はTRQ中心で、枠内枠外の扱いを必ずセットで見ます。(Data Consilium)

──────────────────────────────