ビジネス実務者向け整理(2026年1月25日 JST時点)

1. まず事実関係を短く整理する

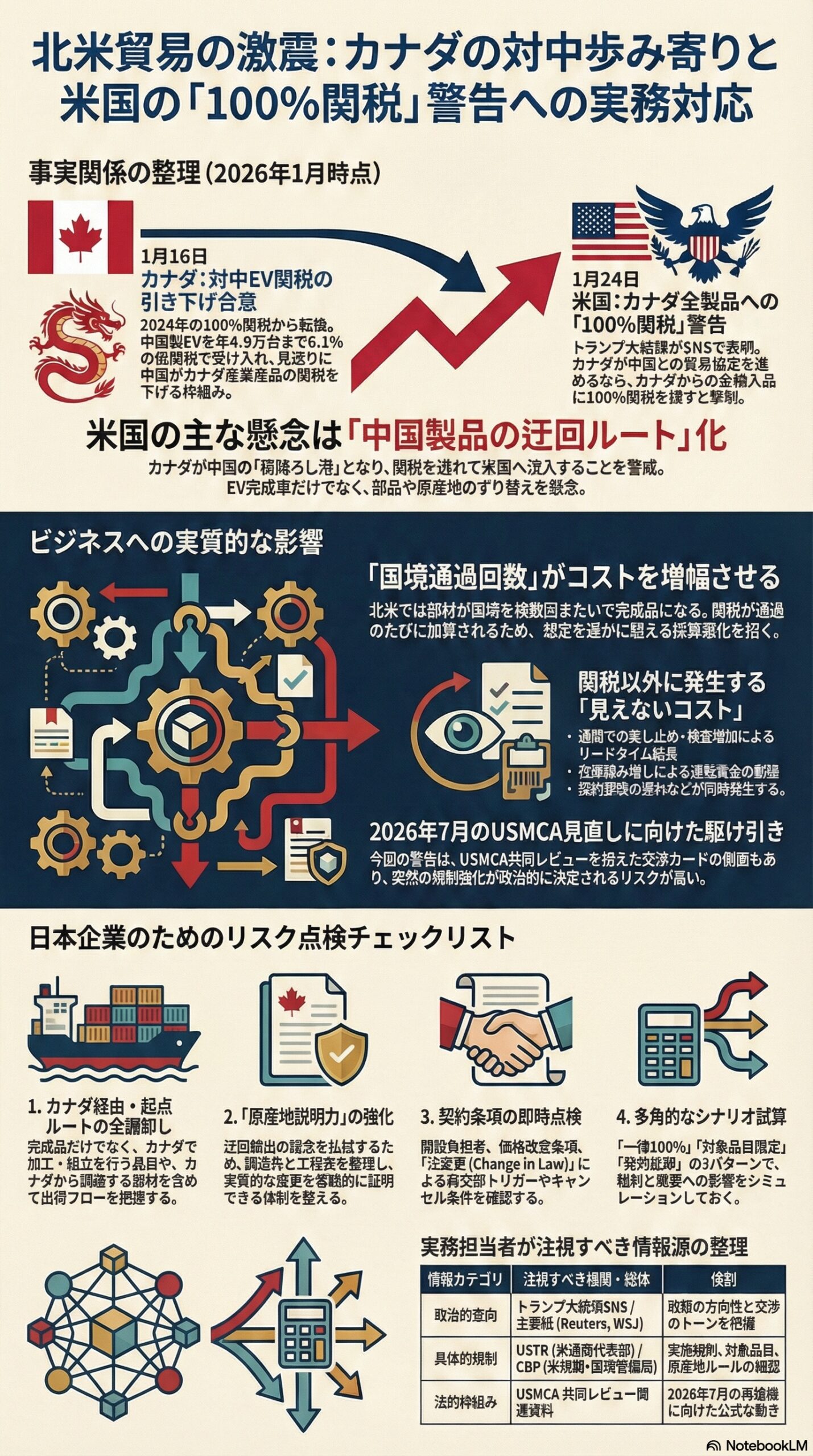

2026年1月16日、カナダのカーニー首相は訪中の成果として、中国製EVのカナダ向け輸入を年4万9,000台まで、最恵国待遇の6.1%関税で受け入れる枠組みを示しました。これは2024年に導入された100%の追加関税からの大きな方針転換です。見返りとして、中国はカナダ産キャノーラ種子の関税を2026年3月1日までに概ね15%程度へ引き下げる見通しなどが示されています。 (Reuters Japan)

そして2026年1月24日、米国のトランプ大統領は、カナダが中国と貿易協定を進めるなら、カナダから米国に入る全製品に100%の関税を課すとSNSで警告しました。現時点では「警告」であり、対象範囲、例外、発効手続などの公式な詳細は示されていません。 (Reuters)

ここから先は、何が確定情報で、どこが不確実かを分けて、企業実務に落とします。

2. カナダと中国の「合意」は何を意味するのか

今回のポイントは、自由貿易協定のような包括的枠組みというより、直近の関税応酬を収束させる性格が強い点です。カナダ政府側の発表では、EVは年4万9,000台を6.1%で受け入れること、キャノーラ種子は中国側関税が約15%へ下がる見込み、他の農水産品も一定期間は反差別的関税の対象外となる見通しなどが並びます。 (カナダ首相)

カナダ側は、この枠組みを通じて中国の投資やサプライチェーン連携、国内のEV供給網構築につなげたい考えも示しています。 (カナダ首相)

一方で、カナダ政府高官は「中国との自由貿易協定を追求しているわけではなく、重要な関税課題の解決だ」と説明しています。ここは米国側の受け止めと齟齬が生じやすい部分です。 (Reuters)

3. 米国の「100%関税」警告の狙いはどこにあるのか

トランプ大統領の主張の軸は、カナダが中国製品の米国向け迂回ルートになり得る、という問題提起です。ロイター報道では、カナダが中国の「荷降ろし港」になるとの表現で牽制しています。 (Reuters)

ただし、実務面では論点が複数あります。

- 中国製EVがカナダに入っても、そのまま米国に流れ込むとは限らない

米国側当局者は、カナダ向けの中国製EVは米国には入れない趣旨の発言もしています。加えて、米国では車両のサイバーセキュリティ関連規則が参入障壁になり得る、という説明も報じられています。 (Al Jazeera) - それでも米国が警戒するのは「EV完成車」だけではない

本丸は、完成車の輸入よりも、部品や関連製品の迂回、原産地表示のすり替え、カナダを経由した関税回避といった、より広い意味でのサプライチェーン経由地リスクです。今回の表現が「カナダからの輸入品すべて」に拡大しているのは、この広い警戒の反映と見るのが自然です。 (Reuters) - 2026年のUSMCA見直しを前にした交渉カードの可能性

USMCAは発効6年目にあたる2026年7月1日に初回の共同レビューが予定されています。大枠のルールが動く局面で、関税の脅しは交渉力を上げるための典型的なレバーになり得ます。 (Congress.gov)

4. 本当に「全品100%」は実現し得るのか

企業として重要なのは、政治的発言の強さと、実装の難易度は別物だという点です。

米国が関税引き上げを行う法的ルートはいくつかありますが、例えば通商法301条は、不公正な貿易慣行などへの対抗措置として関税を含む輸入制限を認めています。 (Congress.gov)

しかし今回のような「カナダからの全輸入品を一律100%」という設計は、例外設定、国内産業への副作用、供給制約、相手国の対抗措置など、実装上の論点が一気に増えます。ワシントン・ポストも、USMCA適合品が除外されるのか、そもそも大統領が言う「ディール」が何を指すのかが不明確だと指摘しています。 (The Washington Post)

結論として、現時点で企業が置くべき前提は次の2つです。

1つ目、発言どおりの一律100%がそのまま来ると決め打ちはできない。

2つ目、対象を絞った形でも、カナダ関連の追加関税や規制強化が突然出るリスクは十分ある。

5. 企業実務への影響を「現場の言葉」で言い換える

5.1 コストは関税だけでは終わらない

仮に一律100%が発効した場合、影響は単純な関税コスト増にとどまりません。

- 価格改定と契約更改が追いつかない

- 通関での保税、検査、差し止めが増え、リードタイムが延びる

- カナダ経由の部材を含む製品の原産地説明が厳格化する

- 在庫積み増しや迂回ルート確保で運転資金が膨らむ

ロイターは、カナダの金属、車、機械といった産業への圧力が高まると伝えています。サプライチェーン上流にカナダが入る日本企業も、同じ衝撃を受けます。 (Reuters)

5.2 影響範囲は「モノの流れが国境をまたぐ回数」で増幅する

北米では、部材が国境を複数回またいで完成品になる構造が珍しくありません。関税が国境通過のたびに積み上がると、想定外に採算が崩れます。米加間の貿易量が非常に大きいこと自体が、実務ショックの大きさを示します。 (AP News)

6. 日本企業が今すぐできるリスク点検チェックリスト

- カナダ起点、カナダ経由の米国向け出荷を棚卸しする

完成品だけでなく、カナダで加工や組立をする品目、カナダから部材を調達する品目も含めます。 - 調達先と工程表を「原産地説明できる形」に整える

迂回や転送の疑念が高まる局面では、原産地と実質的変更の説明力が差になります。 - USMCA適用可否を、品目別に再点検する

適用できる品目があるなら、要件未充足の穴を塞ぐことが最優先です。将来の例外設定の対象になり得ます。 - 契約条項を即時点検する

関税負担者、価格改定条項、Change in Law、再交渉のトリガー、キャンセル条件を確認します。 - 見積りと販売価格の「関税ショック版」を別建てで持つ

一律100%、対象限定、発効延期の3パターンで粗利と需要影響を試算します。 - 通関実務の臨戦体制を作る

HSコード、原産地、課税価格、インボイス記載、輸送書類の整合を、平時より厳しめに回します。 - 監視対象を絞って情報の一次確認ルートを作る

大統領発言だけでなく、USTR、CBPのガイダンス、官報級の公表に落ちた時点で社内アラートが鳴るようにします。USMCAレビューの節目で動きが出やすい点も踏まえます。 (Congress.gov)

7. まとめ

今回の論点は、カナダの対中EV関税引き下げそのものより、北米を舞台にした対中牽制が「カナダ全品」へ拡大し得るという警告にあります。現時点で確定しているのは、カナダと中国が関税緩和の枠組みを示したこと、そして米国大統領が一律100%という非常に強い言葉で牽制したことです。 (Reuters)

企業が取るべき姿勢は、騒ぎを過小評価せず、しかし発言をそのまま前提に固めすぎないことです。北米のサプライチェーンは、国境をまたぐ回数が多い企業ほど影響が増幅します。いま必要なのは、対象品目の棚卸しと、原産地説明力、契約条項、通関手順をセットで整えることです。