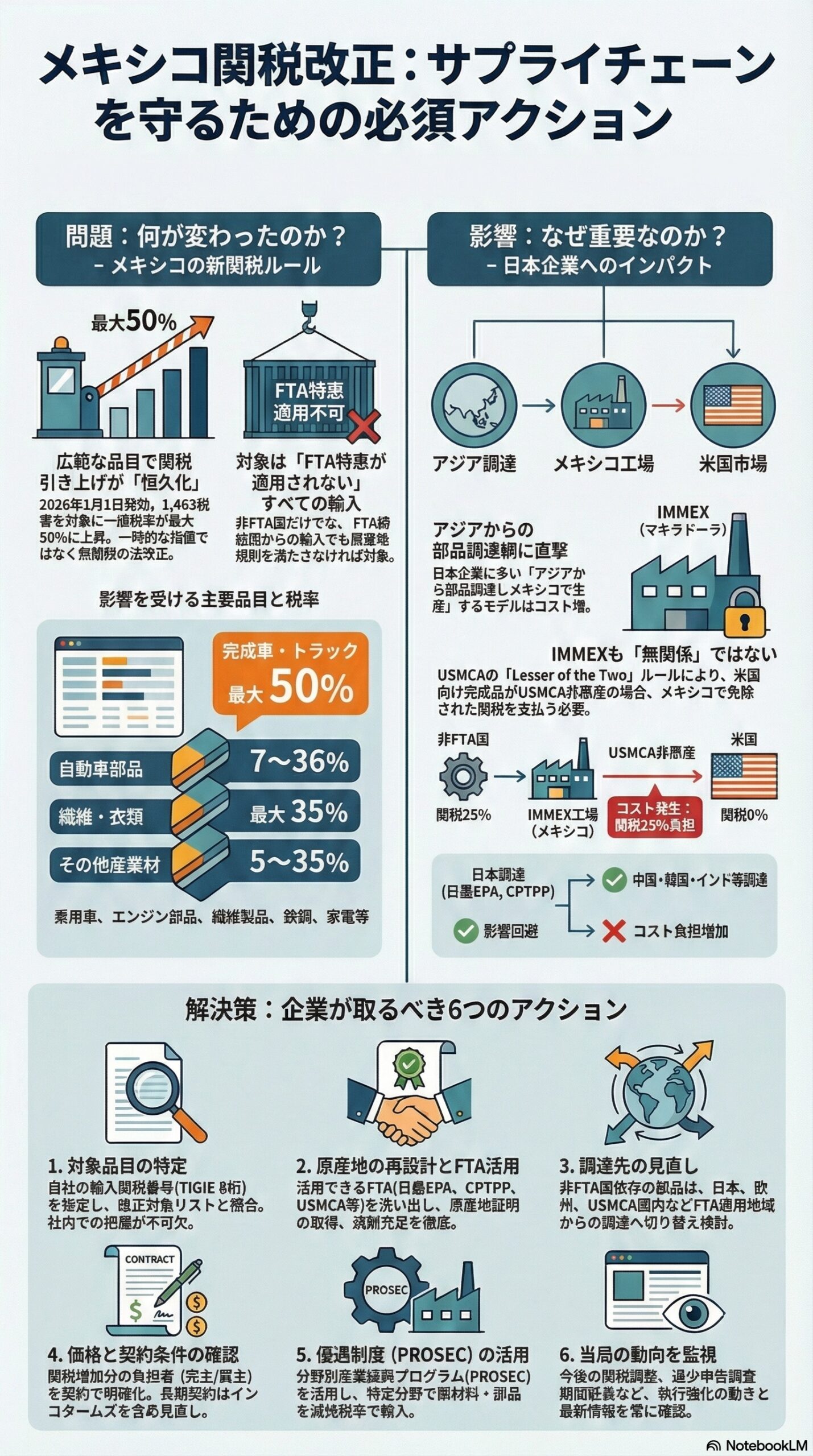

はじめに

CPTPP(包括的・先進的環太平洋パートナーシップ協定)は、関税撤廃だけでなく、デジタル取引、投資、国有企業、競争政策、補助金、政府調達など、企業活動を支える経済ルールを高水準で統一する枠組みです。

韓国がこの枠組みに加わるかどうかは、実質的な日韓FTA発効に相当し、サプライチェーン設計や販売戦略の前提条件を大きく変える可能性があります。

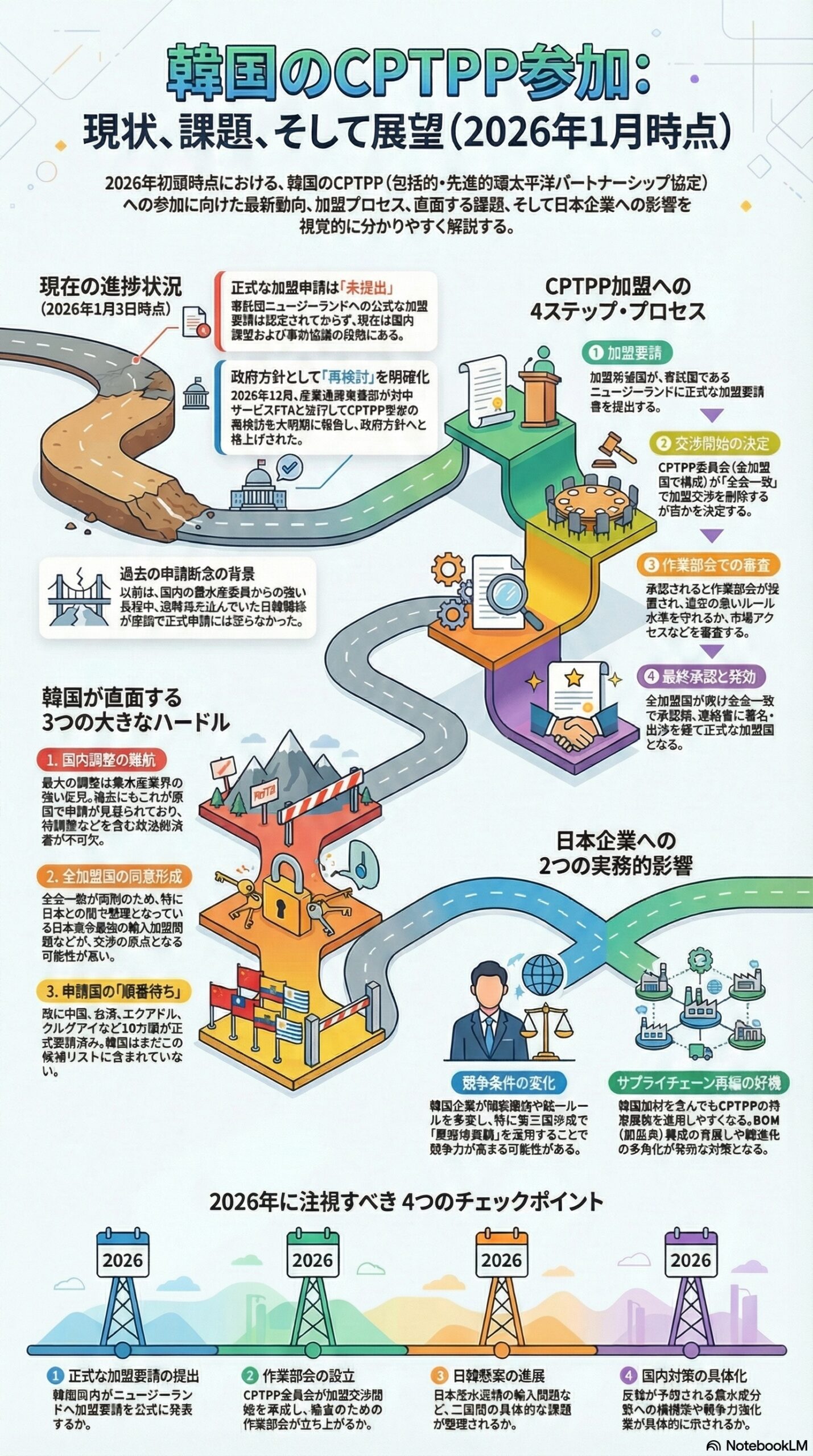

現在の進捗状況

結論から言うと、韓国政府は2025年後半からCPTPP参加の検討を再び加速させていますが、2026年1月時点でニュージーランド(CPTPP寄託国)に正式な加盟申請を提出したという政府発表やニュージーランド政府側の通知は確認されていません。

つまり現在は、国内調整および加盟国への事前協議段階とみられます。

(出典: Invest Korea)

2025年12月17日、韓国産業通商資源部は大統領報告を通じて、対中サービス分野のFTA推進と並行してCPTPP参加の再検討方針を明確化しました。これは部門レベルの検討から政府方針への格上げと見られます。

(出典: Korea Times, 2025年12月17日)

また2025年9月時点でも、韓国政府がCPTPP加入検討を正式に再開する見通しが報じられており、過去に農水産業界の反発や日韓関係の冷え込みを背景に正式申請に至らなかったことが再び指摘されています。

(出典: Invest Korea)

外交面でも、2025年10月の外務長官寄稿では「CPTPP参加を積極的に検討すべき」と明言され、地政学・経済安全保障の観点でも参加意義が強調されています。

(出典: 韓国外務省寄稿文)

CPTPP加入プロセスの概要

CPTPPへの加盟は明確な手続きを経る必要があります。公表情報による一般的な流れは以下の通りです。

- 希望国が寄託国ニュージーランドに正式な加盟要請を提出する。

- CPTPP委員会(全加盟国で構成)が**全会一致の合意(コンセンサス)**で加盟交渉の開始可否を決定する。

- 承認されると**作業部会(アクセスション・ワーキンググループ)**が設置され、協定遵守能力や市場アクセス譲許内容を審査する。

- 全加盟国が最終的にコンセンサスで承認すると加盟が認められ、議定書署名・批准を経て正式加盟となる。

日本の内閣官房も、CPTPP加盟判断の基準として「オークランド三原則」(高水準ルール受容、約束履行の実績、全会一致原則)を明記しています。

(出典: 内閣官房資料)

韓国が直面する主なハードル

- 国内調整の難航

農水産業界の反発が最大の障壁とされ、正式申請を見送った過去があります。補償策や競争力強化策を含む政治的パッケージが必要不可欠です。

(出典: Invest Korea) - 加盟国間の合意形成(特に日本との関係)

CPTPPでは全加盟国の同意が前提。日韓間の懸案事項(例:日本産水産物輸入制限)は交渉上の焦点になると見られます。

(出典: Korea Joongang Daily, 2025年9月10日) - 加盟審査の順番と混雑

CPTPP委員会は2025年11月の共同声明で、ウルグアイ、UAE、フィリピン、インドネシアを「オークランド三原則に沿う新規候補」と評価し、ウルグアイのプロセス開始を承認しました。他3カ国については、2026年に交渉開始の可能性があるとしています。韓国はこの時点の候補リストには含まれていません。

日本政府の整理資料でも、正式な要請国として中国、台湾、エクアドル、コスタリカ、ウルグアイ、ウクライナ、インドネシア、フィリピン、UAE、カンボジアを挙げており、韓国は未掲載です。

(出典: 内閣官房資料同上)

日本企業への実務的示唆

韓国がCPTPP参加に近づくほど、企業は二方向の変化に備える必要があります。

- 競争条件の変化:

韓国企業がCPTPPルール下で域内アクセスを得れば、関税撤廃だけでなく投資・デジタル・サービスルールの整合性により競争条件が変わります。特に第三国市場での「原産地累積」活用を通じた競争力強化が想定されます。 - サプライチェーン設計の再編余地:

加盟後は累積原産地範囲が拡大し、日本企業も韓国部材を含むサプライチェーンをCPTPP特恵適用設計に組み込みやすくなります。

このため、BOM構成の再検討、調達先多角化、原産地証明書管理の標準化などが有効な先行対応になります。

2026年に注視すべきチェックポイント

次の4点が事実上の注目イベントです。

- 韓国が寄託国ニュージーランドへ正式加盟要請を提出する発表があるか。

- CPTPP委員会が加盟審査開始を決議し、作業部会が設立されるか。

- 日韓間の懸案(特に水産物輸入問題など)が整理されるか。

- 農水産分野の国内対策パッケージの具体化が進むか。

(出典: Invest Korea)

おわりに

韓国のCPTPP参加方針は2025年末を契機に再び政治アジェンダとして浮上しました。ただし、2026年1月時点で正式申請はまだ行われておらず、国内・外交の調整局面にあります。

企業としては、正式要請提出と作業部会設立を分岐点とし、原産地設計・市場戦略の2シナリオを並行検討しておくのが実務上もっとも合理的です。

(出典: Korea Times, 2025年12月17日)