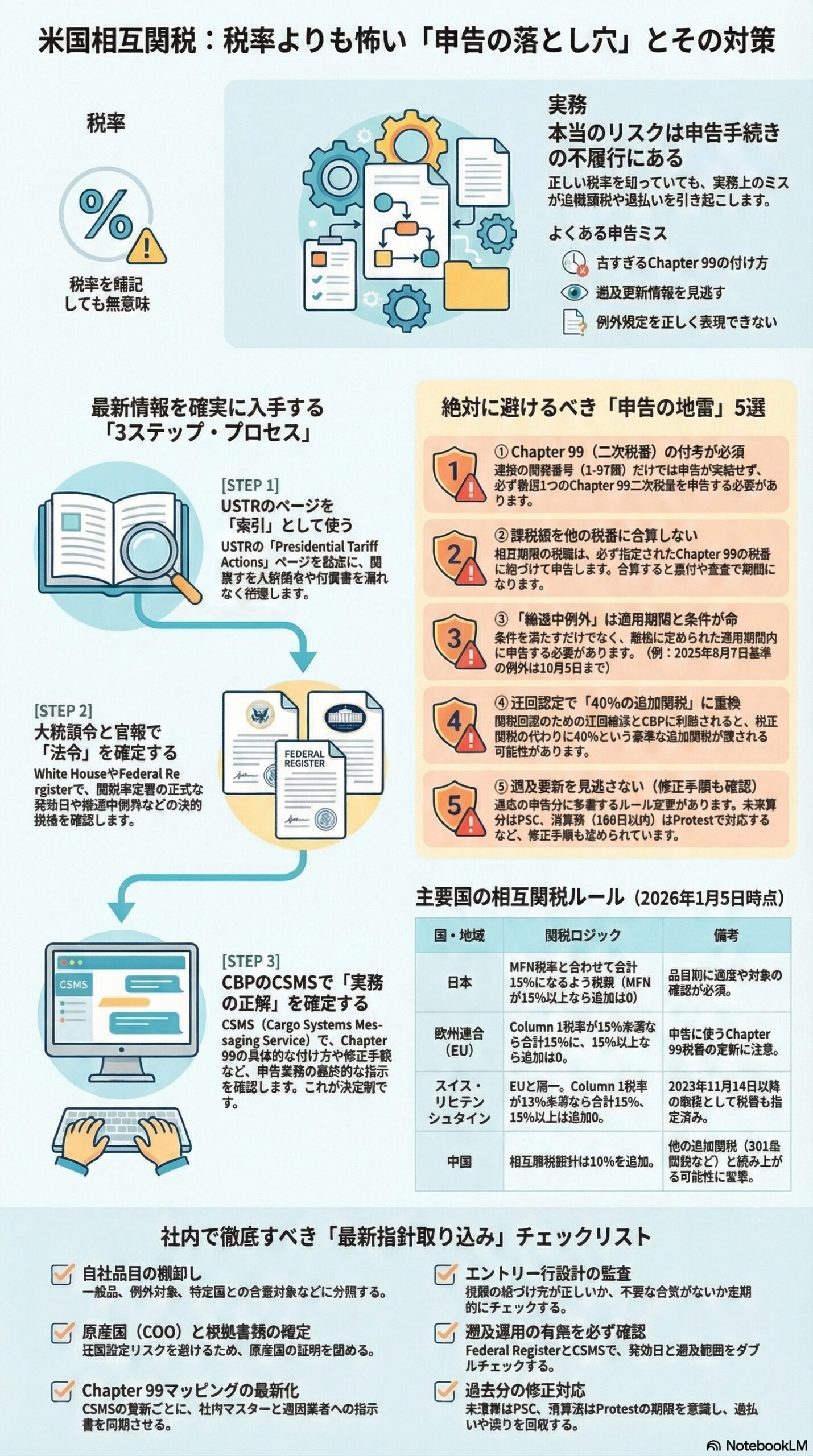

税率より先に、エントリー実務が崩れる。これが相互関税の怖さです。

米国の相互関税(Reciprocal Tariffs)は、大統領令とHTSUS改定で枠組みが動き、CBP(米国税関・国境警備局)がCSMS(Cargo Systems Messaging Service)で「申告のやり方」をアップデートしていきます。実務上の事故は、だいたい次の形で起きます。foley+1

自社は正しい税率を把握していたが、Chapter 99(二次税番)の付け方や、課税額の載せ方が古いままだった

遡及適用の更新を取り逃し、過払いか、逆に追徴リスクを抱えた

例外(USMCA、輸送中例外、232条対象除外など)を「申告で表現」できずに詰まった

以下、2026年1月5日時点で確認できる一次情報をもとに、最新指針の確認ルートと、現場が押さえるべき要点をまとめます。

1. 最新指針を最短で確認するルート

相互関税は「どこを見るか」を固定すると強いです。おすすめは次の順番です。

USTRの整理ページを索引として使う

USTRの「Presidential Tariff Actions」は、相互関税関連の大統領令と付属書への導線がまとまっています。ここを起点にすると、取りこぼしが減ります。foley

White House(大統領令)とFederal Register(官報)で法令と発効日を確定

例えば2025年7月31日付の大統領令は、HTSUS改定の発効タイミングや輸送中例外の考え方を明記しています。Federal Registerでは、関税率変更の正式な公告と発効日が確認できます。jdsupra+1

CBPのCSMSで「エントリーの正解」を確定

CBPは、Chapter 99の付け方、課税額の載せ方、FTZ(外国貿易地域)・ドローバック・修正手続までCSMSで具体的に指示します。ここが実務の決定版です。natlawreview+1

2. 2026年1月時点で「最新」と言えるCBP指針はどれか

相互関税のCSMSは国別・合意別に増えています。2026年1月5日時点で、相互関税の更新として特に新しいものの一つが、**2025年12月17日付のCSMS(スイス・リヒテンシュタインの枠組み実装)**です。ここでは、15%上限ロジック、使用すべきChapter 99、過去エントリーの修正(PSCやProtest)まで踏み込んでいます。jdsupra

また、2025年12月18日付のFederal Register では、米国・スイス間の関税合意の正式な実施要領が公告されています。jdsupra

3. まず押さえるべき「申告の地雷」5つ

1) Chapter 99(二次税番)の付与が必須

相互関税は「通常の1-97類の税番」だけでは申告が完結しません。少なくとも1つのChapter 99二次税番を申告するよう求められています。natlawreview

2) 課税額を別税番に合算しない

CBPは「相互関税の税額を、正しいHTSUS(Chapter 99側)に紐づけて載せる」ことを強く要求しています。合算すると後工程(還付、監査、照会)で破綻します。natlawreview

3) 輸送中例外は期間と条件が命

例外は「条件を満たす」だけでは足りず、適用期間が明確に区切られます。例:2025年8月7日基準の輸送中例外は2025年10月5日までのウィンドウが設定されています。linkedin

4) 迂回(Transshipment)認定は40%に置換され得る

CBPが「相互関税回避のための迂回」と判断すると、相互関税に代えて40%の追加関税 (指定税番への置換)を課す運用が示されています。linkedin

5) 遡及更新がある。後追い修正の手順も指針に含まれる

スイス等の事例では、過去分のエントリー修正として、未清算はPSC(Post Summary Correction)、清算済は180日以内のProtest という実務導線まで書かれています。jdsupra

4. ベースライン指針(2025年4月5日開始)を「実務言語」に翻訳すると

相互関税の初期ガイダンスでは、次がコアでした。natlawreview

原則 :追加10%(指定Chapter 99)例外 :カナダ、メキシコ、Column 2国、寄贈品、情報媒体、Annex II列挙品目、232条対象などは、例外用のChapter 99で表現FTZ :一定条件ではPrivileged Foreign扱いを要求Drawback :相互関税も対象になり得る申告設計 :U.S. content 20%ルール等では、行を分割して申告させる

これらが「相互関税は税率より申告設計」という現実を作りました。natlawreview

5. 2025年8月7日以降の更新で、何が変わったか

2025年8月7日以降は、国別の相互関税(Chapter 99体系)が本格稼働し、対象国はAnnex Iに基づく体系へ移っています。CBPは、対象国の申告に9903.02.02~9903.02.71系を使う旨を明示し、EUについては「Column 1(MFN)税率が15%未満なら合計15%、15%以上なら追加0 」というロジックを例示しています。linkedin

加えて、輸送中例外のウィンドウ、迂回判定時の40%置換など、実務上の事故ポイントがこのフェーズでより明確化しました。linkedin

6. 合意で「ルールが書き換わる」典型例

相互関税は、合意が出ると次の流れで運用が上書きされます。

大統領令で枠組みと改定権限を提示

Commerce/USTRがFederal RegisterでHTSUS改定を公告jdsupra

CBPがCSMSで申告手順を確定し、ACEへデプロイjdsupra+1

EU枠組みの実装ガイダンス は、この構造をそのまま示しています。craneww

スイス・リヒテンシュタインの最新ガイダンス では、15%上限ロジックに合わせ、使用すべき税番(例:9903.02.82/83、9903.02.87/88)まで明確です。jdsupra+1

7. 社内で回す「最新指針取り込み」チェックリスト

現場に落とすなら、次の6点を定例化するのが効きます。

1. 自社品目を棚卸し

一般品、232条対象、例外対象、合意国の特別ロジック対象、輸送中ウィンドウ対象に分類する

2. COO(原産国)と根拠書類を固める

迂回認定のリスクは関税率だけでなく、罰則や追加措置の呼び水になりますlinkedin

3. Chapter 99マッピングを最新版へ

CSMSの更新ごとに、ブローカー指示書と社内マスタの整合を取り直すjdsupra+1

4. エントリー行設計の監査

税額をどのHTSUSに載せるか、合算していないか、行分割が必要かをチェックするnatlawreview

5. 遡及適用の有無を必ず確認

発効日と遡及範囲を、Federal RegisterとCSMSで確定するjdsupra+1

6. 過去分の手当て

未清算はPSC、清算済はProtest期限を意識して、過払い・誤りを回収するjdsupra

8. 相互関税の調査結果(主要例、2026年1月5日時点で確認できる範囲)

国名 関税率 出所 備考 日本 MFN込みで15%となるよう調整(MFNが15%以上は追加0) trade 日本政府整理。適用や対象は品目別に要確認 欧州連合(EU) Column1が15%以上は追加0、15%未満は合計15% linkedin 申告税番(例:9903.02.19/20)と運用更新に注意 スイス Column1が15%以上は追加0、15%未満は合計15% jdsupra+1 2025年11月14日以降の取り扱いとして明示(税番も指定) リヒテンシュタイン Column1が15%以上は追加0、15%未満は合計15% jdsupra+1 スイスと同一枠組み 中国 相互関税部分は10%(別枠関税は別途) news.globalialogisticsnetwork 相互関税以外の追加関税と積み上がる可能性に留意

注意 :台湾・インドなどの情報は2026年1月5日時点で最新のCSMSでは未確認のため、記載を保留しています。最新情報は必ずCSMSとFederal Registerで確認してください。jdsupra+1

9. まとめ

相互関税で勝負を分けるのは「税率の暗記」ではなく、次の3つです。

一次情報の取り方 (USTR索引 → 大統領令 → Federal Register → CSMS)foley+2 Chapter 99を軸にした申告設計 (税額の載せ方、順序、行分割)natlawreview 遡及更新と修正手続 (PSCとProtestの使い分け)jdsupra

注意事項

本稿は2026年1月5日時点で公開されている情報に基づく一般的な解説であり、個別案件の法務・通関判断を代替するものではありません。最終判断は必ず最新のCBP公表資料、Federal Register、専門家確認で行ってください。

https://www.foley.com/ko/insights/publications/2025/12/mexican-january-2026-tariff-tsunami-maquilas-arent-immune/ https://natlawreview.com/article/mexican-january-2026-tariff-tsunami-maquilas-arent-immune https://www.jdsupra.com/legalnews/mexico-proposes-significant-customs-and-3809818/ https://www.jdsupra.com/legalnews/mexico-approves-significant-tariff-5879289/ https://www.linkedin.com/pulse/mexicos-january-2026-tariff-shift-what-means-imports-supply-tian-16cfc https://www.craneww.com/knowledge-center/trade-advisory-notices/mexicos-2026-tariff-reform/ https://www.trade.gov/market-intelligence/mexico-customs-law-reform https://news.globalialogisticsnetwork.com/2025/11/07/interview-with-globalia-monterrey-a-look-at-mexicos-2026-trade-reforms/