経営判断につながる深掘り版

返金ニュースではなく、回収準備の話である

米国際貿易裁判所は2026年3月12日、IEEPA関税還付をめぐる Atmus Filtration 事件で、CBPの進捗をおおむね妥当と評価し、3月5日付の改訂命令の停止を続けたうえで、次の進捗報告を3月19日午後2時EDTまでに提出するよう命じました。ここで重要なのは、還付が終わったという意味ではなく、裁判所がCBPの実装を短い間隔で監視する段階に入ったという点です。企業側の勝負どころは、制度完成を待つことではなく、制度が動いた瞬間に自社案件を通せる状態にしておくことです。 (Bloomberg Assets)

3月4日の命令で Judge Eaton は、IEEPA関税の対象となった輸入者記録上の名義人は Learning Resources 判決の利益を受けるべきだと述べ、未清算案件は IEEPA 関税抜きで清算し、清算済みでも未確定の案件は IEEPA 関税抜きで再清算するよう CBP に命じました。ところが CBP は3月6日、IEEPA関税関連の案件が約33万の輸入者、5300万超のエントリー、約1660億ドル規模に及び、既存のACEだけでは即時処理に向かないと説明しました。裁判所はその結果、即時執行一本ではなく、進捗報告を前提とする監督モードへ軸足を移しています。 (CourtListener)

なぜ3月19日が経営日程になるのか

今回の論点は、還付の法理そのものより、還付を大量処理する業務設計にあります。CBPは3月12日の宣誓書で、ACE内に IEEPA還付専用の新機能 CAPE を開発していると説明しました。CAPE は Claim Portal、Mass Processing、Review and Liquidation or Reliquidation、Refund の四つで構成され、申請受付から再計算、清算、入金までを一本化する設計です。つまり、3月19日の報告で経営陣が見るべきは、判決の抽象論ではなく、実際にどの案件が、どの入口から、どの順番で、どの口座に返ってくるのかという運用の輪郭です。 (Bloomberg Assets)

同時に、裁判所は3月12日命令の中で、電子還付の準備を済ませた輸入者のほうが還付を早めやすいことにも触れています。これは、法務だけでなく、通関、財務、情報管理、米国子会社、外部ブローカーまでを含めた横断体制が、そのまま回収スピードの差になることを意味します。 (Bloomberg Assets)

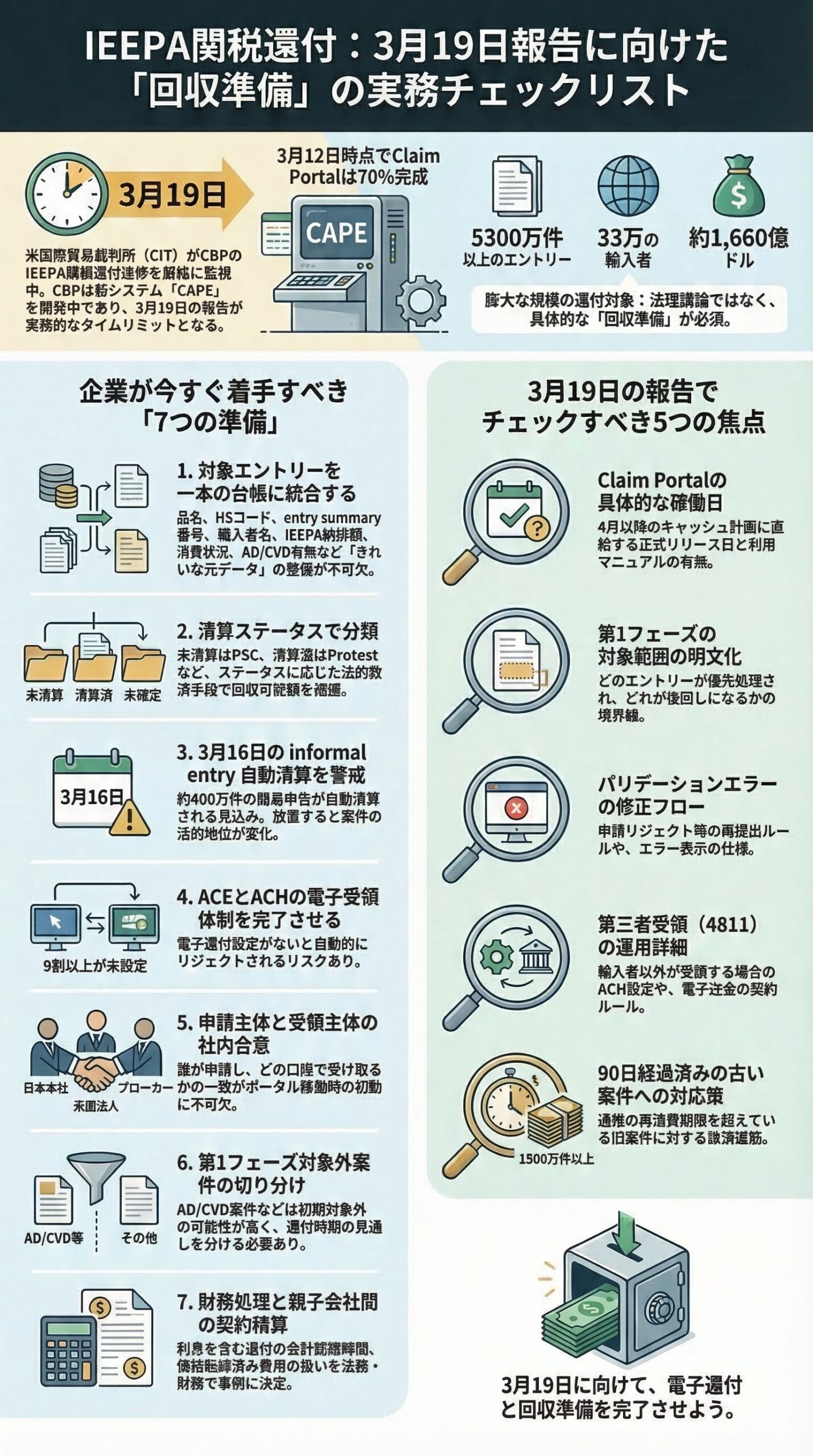

企業が今すぐやるべき7つ

1. 対象エントリーを一本の台帳にまとめる

CAPE の Claim Portal では、輸入者またはブローカーが ACE Portal から CSV で entry summary の一覧を提出し、ACE がファイル妥当性とエントリー妥当性の二段階で検証します。CBP はさらに、実務上は複数の追加関税が同じ行でまとめて申告されることがあり、IEEPA関税部分だけを切り分けるのに手作業が要るケースがあると説明しています。したがって、社内台帳は品名やHSコードだけでは足りません。最低でも、entry summary 番号、輸入日、輸入者記録上の名義、申告ブローカー、IEEPAの Chapter 99 番号、納付額、清算状況、AD or CVD の有無、drawback や warehouse withdrawal の該当性、受領主体を一つに束ねて見える化する必要があります。最初の勝負は、法務メモではなく、きれいな元データです。 (Bloomberg Assets)

2. 清算ステータスで案件を分ける

還付実務では、まず案件を清算前、清算後だが未確定、古くて難しい案件の三群に分けるべきです。CBPの案内では、清算前の修正は PSC が基本で、PSC は清算前に entry summary を電子的に訂正する唯一の方法とされています。IEEPA FAQ でも、未清算案件については、輸入日から300日以内または予定清算日の15日前まで PSC が可能と案内されています。一方で、清算後の一般的な行政救済は protest で、CBP の protest FAQ と Form 19 の案内では、通常は清算または再清算から180日以内が期限です。さらに CBP 自身も、元の清算から90日以内なら再清算できると説明しています。経営管理の観点では、どの案件がまだ動かせるのかを status ベースで即答できない会社ほど、回収可能額を過大評価しやすいと考えるべきです。 (CBP)

もっとも、IEEPA関税の違法性主張を protest だけで完結できるかは、なお実務上の論点があります。日本の実務解説でも、CBPが大統領令に従うだけの事務行為とみなされる場合の protest 適格性や、訴訟経路との関係には注意が必要と指摘されています。清算後案件は、期限管理に加えて、訴訟ルートの確認を専門家と並行させるのが安全です。 (TMI株式会社)

3. 3月16日の informal entry 自動清算を見落とさない

3月6日の CBP 宣誓書では、2026年2月24日より前に filed された informal entry のうち、なお約400万件が未清算であり、その多くは3月の Periodic Monthly Statement の支払い時点で3月16日に自動清算すると説明されています。しかも CBP は、informal entry の清算を止める仕組みを持っていないとも述べています。日本企業の本社側では見落としやすい論点ですが、米国子会社やブローカーが monthly statement をどう処理しているかは、3月19日以前の現実的な締切です。ここを放置すると、法理の議論より先に案件の地位が変わります。 (CourtListener)

4. ACE と ACH の受取体制を整える

電子還付の準備は任意ではありません。CBP の Electronic Refunds ルールは 91 FR 21 として2026年1月2日に公表され、2月6日から原則電子還付に移行しました。CBP は3月6日時点で、IEEPA関税を払った 330,566 の輸入者等のうち、電子受領の設定を済ませたのは 21,423 にとどまり、設定が済んでいないと還付は reject されると裁判所に説明しています。実際に2月6日以降、必要設定未了のため 2,897 の輸入者に対する 7,700 件の還付が処理できていないとも報告しました。さらに CBP の公式案内では、ACE Portal 利用者は ACH Refund Authorization を使う必要があり、4811 notify party を使う場合もその第三者側の受領体制確認が強く推奨されています。権利があっても、口座経路が死んでいれば現金は入りません。 (GovInfo)

5. 誰が申請し、誰が受け取るのかを決める

CAPE の Claim Portal は importer と broker の ACE Portal の両方から使える設計ですが、ABI は使いません。しかも file validation では、提出者が当該エントリーの輸入者本人か、その輸入者のために entry summary を提出した権限あるブローカーかを確認します。加えて Refund 機能では、還付を輸入者本人か、CBP Form 4811 で指定された受領者へまとめて送る設計が示されています。したがって、日本本社、米国法人、通関ブローカー、財務部門の間で、申請主体、差し戻し対応主体、最終受領主体を今のうちに一致させておく必要があります。ここが曖昧なままでは、Portal が開いても社内で止まります。 (Bloomberg Assets)

6. 第1フェーズ対象外を先に外す

3月12日の宣誓書で CBP は、CAPE の第1フェーズは大半の formal entry と informal entry を処理できる見通しだとしつつ、未清算の AD or CVD 案件、ACE 上のステータスが Suspended、Extended、Under Review の案件、warehouse withdrawal、drawback などは初期段階では対象外になりうると説明しました。経営会議で還付見込額を語るなら、まず近い将来に流れる案件と、あとから個別対応になる案件を分けなければいけません。複雑案件を同じ箱に入れたままでは、回収時期の見通しが甘くなります。 (Bloomberg Assets)

7. 財務処理と契約精算を事前に決める

裁判所は3月6日命令で、IEEPA関税は利息付きで返されるべき金銭であり、時間の経過とともに利息負担が積み上がると述べました。CBP も3月12日の宣誓書で、Review and Liquidation or Reliquidation 機能が利息を自動計算し、Refund 機能が liquidation date ごと、かつ輸入者または指定受領者ごとにまとめて入金する設計だと説明しています。だから財務の論点は、還付元本の大小だけではありません。会計上いつ認識するか、顧客やサプライヤーへ価格転嫁済みの部分をどう扱うか、親子会社間で誰の収益に計上するかを先に決めておく必要があります。法務と財務が別々に動くと、回収後に社内で揉めます。 (Bloomberg Assets)

3月19日の報告で読むべきポイント

1. Claim Portal の稼働時期が具体化したか

3月6日の宣誓書では、CBP は新しい ACE 機能を45日で ready にするよう最大限努力すると述べ、3月12日の宣誓書では Claim Portal が70パーセント完成と説明しました。3月19日の報告で最も見たいのは、いつから使えるのか、利用ガイダンスがいつ出るのかという日付の具体化です。ここが曖昧なら、4月以降のキャッシュ計画も曖昧なままです。 (CourtListener)

2. 第1フェーズの対象範囲がどこまで確定したか

第1フェーズの処理対象がどこまで明確になるかも重要です。AD or CVD、Suspended、Extended、Under Review、warehouse withdrawal、drawback などの扱いが明文化されれば、近い将来に現金化しやすい案件と、追加対応が要る案件をかなりの精度で切り分けられます。経営判断に必要なのは総額よりも、先に動く金額です。 (Bloomberg Assets)

3. バリデーションエラーの戻し方が示されるか

CAPE は、ファイル形式、提出権限、entry summary の存在、IEEPAの Chapter 99 申告の有無などを自動検証し、エラーがあれば rejection や個別 entry の除外を行う設計です。3月19日の報告で再提出の流れやエラー表示の仕様が具体化すれば、社内データ整備の優先順位も決めやすくなります。逆にここが見えないと、Portal が開いても現場は何度も差し戻されます。 (Bloomberg Assets)

4. 還付の受領ルートがさらに明確になるか

3月12日の宣誓書では、還付は liquidation date ごとに、輸入者または 4811 指定受領者へ集約して電子送金される設計です。CBP の公式案内でも、4811 notify party を使う場合の受領体制整備が重要だとされています。3月19日の報告では、受領名義、第三者受領、ACH未設定時の扱いがどこまで具体化するかを見たいところです。これは法務論点ではなく、資金受取実務そのものです。 (Bloomberg Assets)

5. 古い案件と3月16日案件の扱いに道筋が見えるか

3月6日の宣誓書では、2025年12月4日以前に清算された 1500万超の案件は、3月4日時点で CBP の90日 voluntary reliquidation 期間をすでに超えていると説明されました。また、informal entry の多くは3月16日に自動清算する見込みとされていました。3月19日の報告で、こうした古い案件や、3月16日前後で地位が変わった案件にどこまで見通しが示されるかは、企業の回収期待値を現実に引き戻すための重要ポイントです。 (CourtListener)

まとめ

今回の IEEPA還付は、法務ニュースに見えて、実際には業務設計と資金回収のレースです。3月19日の報告前に企業がやるべきことは明快です。対象案件を一本の台帳にすること、清算ステータスで切ること、3月16日の informal entry を見落とさないこと、ACE と ACH の受取体制を完成させること、申請主体と受領主体を決めること、初期対象外案件を別管理すること、そして財務処理まで先に決めることです。CIT が見ているのは CBP の進捗ですが、企業が見なければならないのは自社の回収可能性です。 (Bloomberg Assets)

参照資料

一次資料

- U.S. Court of International Trade, Atmus Filtration, Inc. v. United States, 2026年3月4日付 Order。 (CourtListener)

- Brandon Lord, 2026年3月6日付 Declaration。 (CourtListener)

- U.S. Court of International Trade, 2026年3月6日付 Order。 (Bloomberg Assets)

- Brandon Lord, 2026年3月12日付 Declaration Responding to March 6, 2026 Court Order。 (Bloomberg Assets)

- U.S. Court of International Trade, 2026年3月12日付 Order。 (Bloomberg Assets)

- U.S. Customs and Border Protection, Electronic Refunds, 91 FR 21。 (GovInfo)

- U.S. Customs and Border Protection, ACE Portal and ACH Refunds FAQs, ACH Refund, CBP Form 4811 関連案内。 (CBP)

- U.S. Customs and Border Protection, PSC と Protest に関する案内。 (CBP)

補助資料

- TMI総合法律事務所, IEEPA関税還付をめぐる実務解説。 (TMI株式会社)

免責事項:本稿は2026年3月19日の裁判所提出前に確認できた公開資料を前提とする一般的な情報提供であり、個別案件に対する法的、税務的、会計的助言ではありません。実際の対応は、米国通関実務と国際通商法務に精通した専門家に具体的事実関係を示したうえでご判断ください。

FTAでAIを活用する:株式会社ロジスティック