日本企業にとってEPAは、関税の引下げだけでなく、原産地規則、通関の円滑化、投資やデジタル取引のルール整備まで含む、実務インフラそのものです。日本は既に多くの協定を持ち、貿易額ベースのカバー率は約8割とされますが、次の成長市場や戦略地域を押さえる動きは続いています。 (経済産業省)

では、いま交渉中の案件はどこまで進み、企業は何を準備すべきでしょうか。外務省が2026年1月6日に更新した「交渉中」「交渉中断中」の一覧を軸に、公開情報だけで整理します。 (外務省)

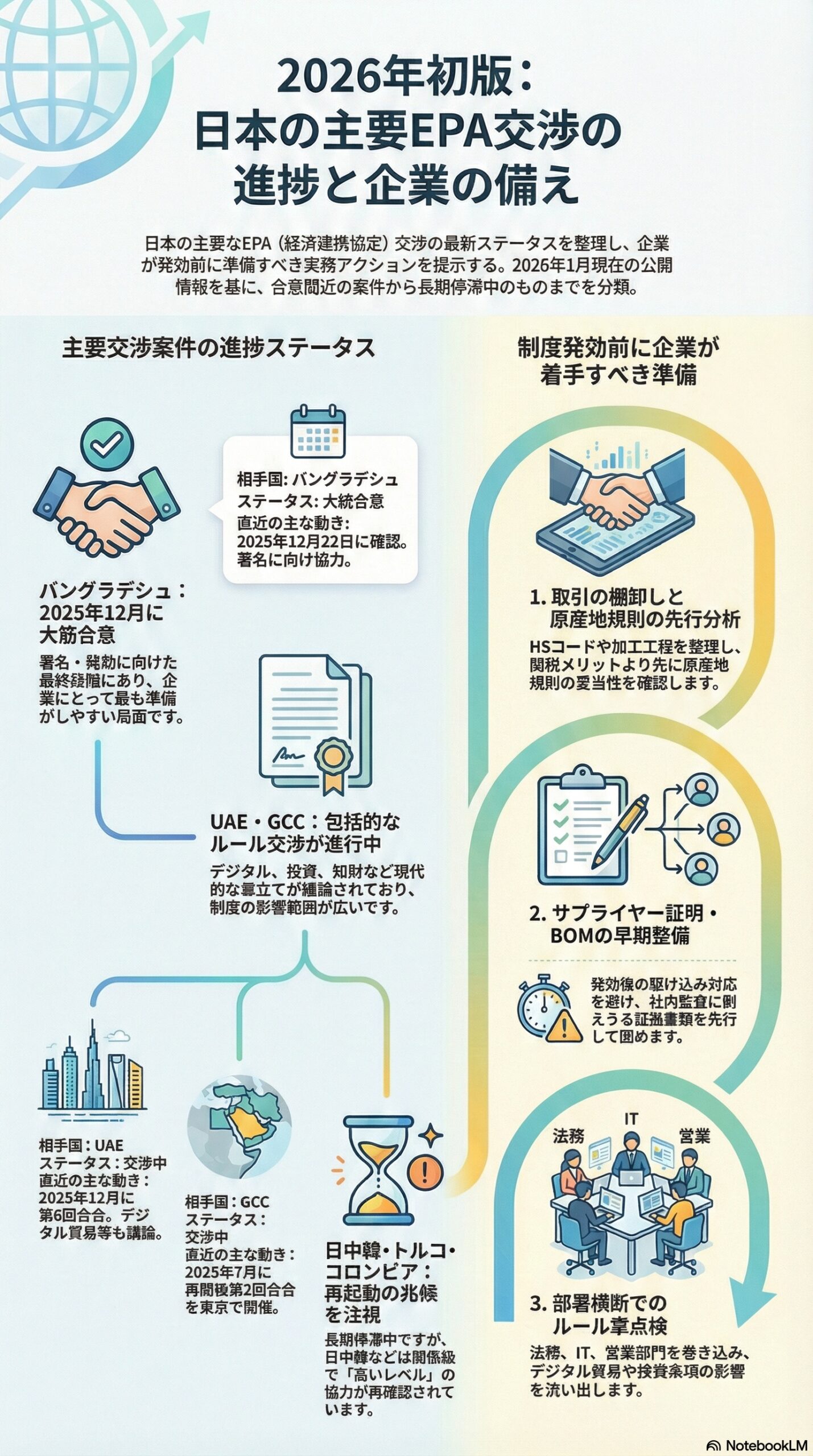

まず全体像 日本が抱える交渉案件は8本

外務省の整理では、交渉中が6本、交渉中断中が2本です。 (外務省)

| 相手国・地域 | ステータス | 直近の公式動き | 公表されている主な論点 | 企業側の見どころ |

|---|---|---|---|---|

| バングラデシュ | 交渉中だが大筋合意 | 2025年12月22日に大筋合意を確認、署名に向け協力と発表 | 貿易投資拡大が主眼。交渉開始は2024年3月 | 近い将来、制度設計が確定しやすい |

| UAE | 交渉中 | 2025年12月16〜19日に第6回会合、次回日程は調整へ | 物品、原産地、サービス、競争、知財、デジタルなど幅広い章立て | ルール整備の影響が大きい |

| GCC | 交渉中 | 交渉再開後の第2回会合を2025年6月30〜7月3日に東京で実施 | 物品、原産地、サービス、通関円滑化、投資、知財など | 6カ国一括のため、制度統一の行方が鍵 |

| 日中韓FTA | 交渉中 | 外務省の交渉会合の公表は第16回が2019年11月 | 近年は首脳、閣僚対話で「高いレベル」の協力を再確認 | 再起動するかが最大の論点 |

| トルコ | 交渉中 | 外務省の交渉会合の公表は第17回が2019年10月 | 長期化。経済界から早期妥結要望も | 進展の兆しを見極める局面 |

| コロンビア | 交渉中 | 外務省の交渉会合の公表は第13回が2015年9月 | 長期停滞 | 再開有無のシグナル待ち |

| 韓国 | 交渉中断中 | 外務省の公表上は2011年の局長級事前協議まで | 交渉再開の環境醸成段階で停止 | 実務上は他枠組みでの補完が中心 |

| カナダ | 交渉中断中 | 外務省の公表上は2014年11月の第7回会合まで | 中断 | CPTPPなど既存枠組みとの棲み分け |

出所は外務省の各案件ページと、直近会合の報道発表です。 (外務省)

署名が視野に入った バングラデシュは企業が最も準備しやすい局面

バングラデシュは2025年12月22日、両国外相級の電話会談で大筋合意を確認し、署名に向け協力を継続すると発表しました。 (外務省) 経産省も同日付で、大筋合意に至った旨を整理しています。 (経済産業省)

ビジネス上のポイントは2つあります。

1つ目は、制度の確定が近いことです。大筋合意の段階では、本文の精査、国内手続、署名、発効という順に進みます。大筋合意になったからといって、翌日から優遇税率が使えるわけではありません。ここを誤解しないことが重要です。 (外務省)

2つ目は、同国の制度移行リスクを関税面で吸収できる可能性です。バングラデシュはLDC卒業が予定されており、これまでの特恵条件が将来変わり得る中で、EPAが貿易条件の安定化策になり得ると整理されています。 (JETRO)

交渉分野としては、少なくとも公式発表で、物品貿易、原産地規則、税関手続と貿易円滑化、投資、電子商取引、知的財産などが議題になっています。 (外務省)

UAEは第6回まで進行 いま注目すべきはデジタルと持続可能性章

日UAEは2024年9月に交渉開始を決定し、GCC交渉と並行しつつ包括的EPAを目指すという建付けです。 (外務省)

直近では2025年12月16〜19日にドバイで第6回会合が開催され、物品、原産地、サービス、競争政策に加え、貿易及び持続可能な開発、知的財産、デジタル貿易などが議論対象として明記されています。 (外務省)

企業側の実務で効いてくるのは、関税表より先に、ルール章の影響が見え始める点です。例えばデジタル貿易や知財、政府調達が含まれるタイプのEPAは、現地での販売形態、データ移転、委託先管理、入札参加要件に波及しやすいからです。少なくとも交渉の議題としてデジタルが前面に出ていることは、ウォッチすべきシグナルです。 (外務省)

GCCは交渉が再起動している 2回目まで進んだが多国間ゆえ時間軸は読みづらい

日GCCは、2006年開始、2009年中断を経て、首脳レベルの一致を受けて交渉を再開し、再開後の第1回会合を2024年12月にリヤドで開催しました。 (外務省) その後、再開後第2回会合が2025年6月30〜7月3日に東京で行われています。 (外務省)

第1回では電子商取引、知財など、再開直後から現代的な章立てが議題に入っています。 (外務省) 第2回では投資も議題として明記されました。 (外務省)

GCCはエネルギー安全保障の観点でも重要だと、外交青書でも位置付けられています。 (外務省) ただし、6カ国を束ねる交渉である以上、関税や原産地だけでなく、制度運用の整合が最後の難所になりがちです。企業としては、発効時点の実務運用を見据え、輸入通関のルール、原産地証明の提出形態、事後検証の運用など、運用設計がどう落ちるかを注視するのが現実的です。 (外務省)

日中韓FTAは交渉の再起動が焦点 公表ベースでは2019年が最後

外務省が公表する交渉会合の一覧では、第16回が2019年11月で、以降の交渉会合は明示されていません。 (外務省)

一方で、2024年5月の日中韓首脳会議を受けて、交渉加速に向けた流れが報じられています。 (JETRO) 2025年3月には、3カ国の貿易担当閣僚が「高いレベル」の3国間FTAに向けた協力を強める方針を確認したと報じられました。 (Reuters)

企業目線での結論はシンプルです。制度が明文化されるまでは準備に過剰投資せず、ただし再起動の兆候が出た瞬間に動けるよう、社内の基礎データを整えておく。これが最も費用対効果が高いです。

長期停滞案件 トルコとコロンビアは情報の鮮度に注意

日トルコは外務省ページ上、交渉会合の公表が2019年10月の第17回までとなっており、長期化しています。 (外務省) 経団連も2025年に早期締結を求める文書を公表しています。 (経団連)

日コロンビアは外務省ページ上、交渉会合の公表が2015年9月の第13回までです。 (外務省) 近年も在コロンビア日本大使館の発信で「交渉中」との言及は見られますが、交渉再開の事実認定には一次情報の確認が必要です。 (在コロンビア日本国大使館)

交渉中断中 韓国とカナダは実務上は別枠組みで補完が現実的

日韓EPAは外務省で交渉中断中に分類され、ページ上は2011年の局長級事前協議までが整理されています。 (外務省)

日カナダも交渉中断中に分類され、ページ上は2014年11月の第7回会合までが整理されています。 (外務省)

両国とも、日本側には既に他の経済枠組みが存在するため、企業実務としては、いま動いている交渉案件を優先的に見に行くのが合理的です。 (外務省)

企業が今やるべき準備 交渉の中身が見えた瞬間に勝負が決まる

交渉はブラックボックスになりやすい一方、企業の準備は公開情報だけでも前倒しできます。

1 取引棚卸しをEPA視点で作る

対象国向けの売買を、相手国、HS、取引額、調達国、加工工程で並べ、関税メリットより先に、原産地規則で詰まりそうな品目を先にあぶり出します。

2 原産地の証拠を先に固める

サプライヤー証明、工程表、BOM、原産材料の原産国を、社内監査に耐える形でまとめておく。協定発効後に駆け込みでやると、証明の品質が落ちやすいです。

3 ルール章の影響を部署横断で点検する

UAEやGCCのようにデジタル、投資、知財が議題に入る案件では、貿易部門だけでなく、法務、IT、営業、調達も巻き込み、想定される義務や権利を洗い出しておくと、発効後の手戻りが減ります。 (外務省)

まとめ 2026年初に最も実務が動くのはどれか

最短で現実味が高いのは、既に大筋合意に到達したバングラデシュです。 (外務省)

次に、交渉会合が継続して積み上がっているUAEと、再起動後に複数回会合まで進んだGCCが続きます。 (外務省)

日中韓FTA、トルコ、コロンビアは、再開や加速のシグナルを見極める局面です。 (外務省)

公開情報で追える範囲でも、交渉の進捗は十分に読めます。ポイントは、発効後に慌てるのではなく、発効前に社内データを整え、制度が見えた瞬間に社内意思決定を走らせられる状態を作ることです。