はじめに

本日届いたメール「Key Updates on HS 2028 and Classification」は、通関担当者だけが読む情報ではありません。HS改正は、関税コストやEPA・FTAの原産地判定、輸出入規制、社内マスタやBIの集計軸まで、企業の意思決定に直結する基盤データの更新です。特にHSの改正は、現場が気づいた時にはシステム改修やデータ整備が間に合わず、誤申告やコスト増に繋がるケースが起きやすいテーマです。

この記事では、メールの要点を踏まえつつ、HS2028の背景、企業に起こる現実的な影響、そして今から取るべき準備を、経営・事業サイドの視点で整理します。根拠は一次情報を優先し、公式発表を中心に組み立てます。wcoomd

まず結論:今日のメールが示す3つの意味

メールの短い文面を、ビジネス視点で言い換えるとポイントは次の3つです。

HS2028はすでに「準備段階」ではなく「実装計画を動かす段階」に入っている

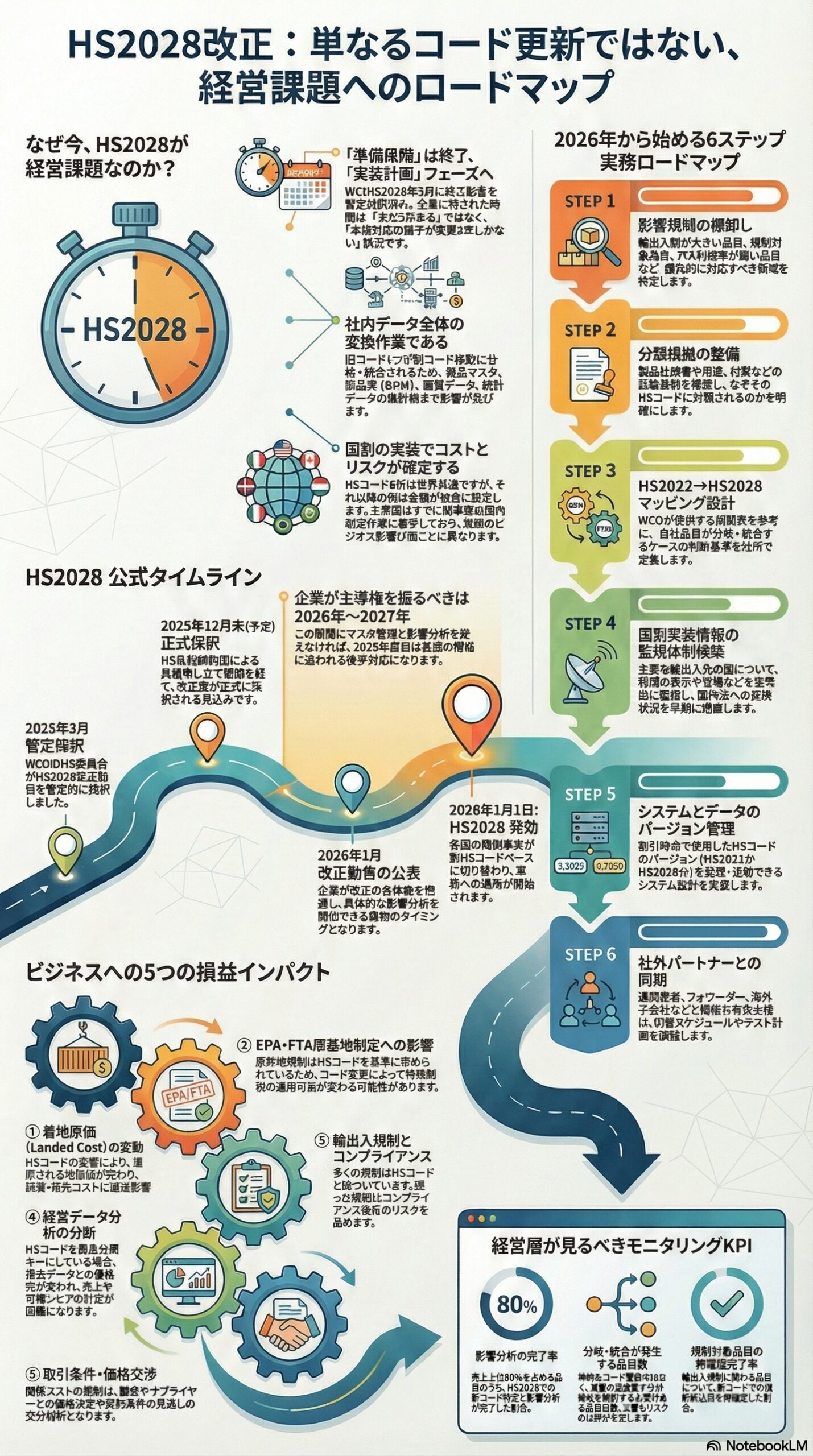

WCOの第75回HS委員会は、2025年3月にHS2028改正勧告(Article 16 Recommendation)を暫定採択しました。 この勧告は2025年末に正式採択され、2026年1月に公表、2028年1月1日に発効する予定です。 つまり、企業に残された時間は「まだ2年ある」ではなく、「本格対応のための猶予が実質2年しかない」という意味です。strtrade+1

HS2022からHS2028へのマッピングは、通関だけでなく社内データの変換作業である

メールが示唆する「HS2022→HS2028のマッピング開始」は、単なるコード置換ではありません。多くの場合、旧コード1つが新コード複数に分岐したり、統合されたりします。結果として、商品マスタ、BOM、購買カテゴリ、輸出入統計の集計軸まで影響します。WCOのHS委員会第76回会合(2025年9月)では、HS2022とHS2028の相関表(Correlation Tables)の作成に着手し、改善された形式を採用することで明確性と使いやすさを高める方針が示されました。customsmanager+1

国別の関税率表・規制の追随で、実際のコストとリスクが確定する

HSは世界共通の6桁ですが、各国はその先の桁で自国の関税率表や統計品目表を作ります。したがって、企業にとっての本番は「自社が輸出入する国で、いつ、どのように関税率表や規制が改正されるか」です。米国ではUSITCが2025年8月にHTS改正のための調査(Investigation No. 1205-032)を開始し、2026年2月に予備案を公表、2026年9月に大統領へ報告する予定です。 これは、主要国がすでに国内実装に動き出していることを示す分かりやすい例です。usitc+1

HS2028の公式タイムラインを整理する

意思決定で重要なのは、社内の工程表に落とせる形で公式の流れを押さえることです。

2025年3月

WCOのHS委員会第75回会合がHS2028改正勧告(Article 16 Recommendation)を暫定採択しました。 改正パッケージは299セットの改正で構成されています。aeb+2

2025年6月

WCO理事会がHS2028改正案を採択し、HS条約締約国に回付しました。 締約国は6か月の留保期間中に異議を提起できます。tarifftel

2025年12月末

正式採択の予定です。wcoomd+1

2026年1月

HS2028勧告が公表されます。 これが企業にとって全体像を把握できる最初のタイミングです。strtrade+2

2028年1月1日

HS2028が発効し、各国の関税率表・統計品目表が順次HS2028ベースへ切替わります。tarifftel+2

このスケジュールを見ると、企業が主導できる余地が大きいのは2026年から2027年にかけてです。ここでマスタ整備と影響分析を終えておかないと、2028年直前は各国の実装情報が押し寄せ、火消し型の対応になりがちです。

そもそもHS改正とは何を変えるのか

HSは6桁の国際共通コードで、各国・地域はこれに独自の枝番を付けて関税率表や統計品目表を運用しています。EUでは、HS6桁を土台に8桁のCN(Combined Nomenclature)が構成され、通関や統計に使われます。 つまり、国際共通部分(最初の6桁)が動くと、その上に乗る各国の体系が連鎖的に動きます。siccode

ビジネスに効くポイントは次の通りです。

- HS改正は「商品名の辞書の更新」ではなく、企業の基幹データキーの更新

- 同じ商品でも、分類ロジック(用途、材質、機能など)によって別コードになり得る

- コードが変わると、関税率だけでなく、規制判定や社内集計も変わる

HS2028の方向性:なぜ改正されるのか

HS2028の改正は、単なる整理ではなく「政策目的を持ったアップデート」です。299セットの改正は、貿易パターンの変化、新技術の登場、そして社会・環境・安全保障上の要請に対応するためです。 具体例として、プラスチック廃棄物、ワクチン等の健康関連品目、農業分野で重要度が増した品目群、食品強化用のミックス、食品サプリメント、eバイク、半導体やトランスデューサ、清掃ロボット、ドローンなど、新製品・市場変化を踏まえた分類の整合が含まれます。aeb+2

この点は経営層にとって重要です。なぜならHS改正は、次のような企業リスクを「構造的に増やす」からです。

- 新技術領域は製品定義が早く変わり、分類根拠が揺らぎやすい

- 環境・安全保障領域は規制との紐付けが強く、誤分類のペナルティが重くなりやすい

- 簡素化の名目で統合・削除が起きると、旧データとの連続性が崩れ、集計・比較が難しくなる

「分類」アップデートが企業を揺らす理由

メール題名にあるClassificationは、単にHS改正だけでなく、日々積み上がる分類判断(分類裁定、分類意見、解説書の改正など)も含むと捉えるのが実務的です。

WCOのHS委員会は、HSの統一的解釈のために分類判断や解説の改正を継続的に行っています。第75回会合では105件の改正案、5件の解説注改正を採択し、第76回会合(2025年9月)では40件の分類決定を採択、21件の新規分類意見を作成し、2件の既存意見を削除しました。 また、HS2028とHS2022の相関表の議論も開始されています。wcoomd+2

ここから導ける実務の教訓は明確です。分類は一度決めて終わりではなく、制度側の判断が積み重なっていく領域です。HS2028の大改正は、その積み重ねが一気に体系変更として表面化するイベントだと言えます。

ビジネスへの影響を「5つの損益項目」で見る

HS改正は通関や貿易管理の話に見えますが、事業PLの要素に分解すると、経営会議で議論しやすくなります。

関税と輸送を含む着地原価(landed cost)

HSコードが変われば、各国の関税率表で適用税率が変わる可能性があります。税率が同じでも、追加要件(統計単位、特別措置、規制コード付与など)が付くことがあります。国別の実装が確定するまで見通しは立ちにくいので、影響が大きい品目から順にシナリオ分析するのが現実的です。usitc

EPA・FTAの原産地判定

多くの協定では関税分類(項、号など)を使って原産地規則を定義します。HSが改正されると、ルールの適用解釈や、協定側の改訂・経過措置が論点になります。調達や生産設計の意思決定に影響するため、貿易管理部門だけに閉じない論点です。

輸出入規制・社内コンプライアンス

HSコードが規制の入口になっているケースは少なくありません。分類の精度がコンプライアンスの前提になります。

需要・売上・粗利の分析軸

HSを商品分類のキーとして社内集計に流用している企業は多いはずです。HS変更は、経営ダッシュボードの前年対比や市場シェア分析の連続性を壊し得ます。ここは財務・経営企画が早めに関与すべき領域です。

取引条件・価格交渉

関税コストが変われば、価格改定や契約条項(関税負担、価格改定条項、長期契約の見直し)に波及します。特にBtoBで長期契約が多い業界は、HS改正が「誰が追加コストを負担するか」の交渉材料になります。

2026年から始める実務ロードマップ

ここからが本題です。HS2028対応は、プロジェクトとして切り出すと成功確率が上がります。おすすめは次の6ステップです。

ステップ1 影響が大きい領域の棚卸し

- 輸出入額上位の品目

- 規制対象や監査頻度が高い品目

- FTA利用比率が高い品目

- 新技術カテゴリ(例:電子部品、機器、電池、環境関連など)

ステップ2 分類根拠の整備

コードだけを並べても、変更時に判断が揺れます。製品仕様、用途、材質、機能、構造、技術資料など、分類根拠の証跡を揃えます。

ステップ3 HS2022からHS2028へのマッピング設計

相関表を使う場合でも、単純な置換ではなく、分岐・統合の扱いが肝になります。WCO側でも相関表は重要な実装ツールとして議論されています。 社内では「自社の品目がどの分岐に該当するか」を決める必要があります。customsmanager+1

ステップ4 国別の実装情報を監視する仕組みを作る

HSは各国で枝番と税率が付くため、国別ウォッチが必要です。特に輸出入量が多い国は、官報、税関告示、関税率表改正、関連機関のパブコメなどを定常監視に入れます。米国向け取引がある場合、USITCのHTS改正プロセスのように、ドラフトが公表されるタイミングを先に工程表へ入れられます。starusa+1

ステップ5 システムとデータのバージョン管理を実装する

HSの年版(例:HS2022、HS2028)と適用期間をデータ項目として持ち、いつの時点でどのHS体系を使ったのかを追える設計にします。ここを曖昧にすると、監査対応とBIの整合が崩れます。

ステップ6 社外パートナーとの同期

通関業者、フォワーダー、海外子会社、主要サプライヤーに対し、いつから何を切り替えるかを共有します。データ連携をしている場合は、マッピングテーブルの配布・受領、テスト計画まで含めます。

経営層が見ておくべきKPI

現場任せにすると、進捗が見えません。次の指標は、経営側でもモニタリングしやすいです。

- 売上または輸出入額の上位80パーセントを占める品目のうち、HS2028影響分析が完了した比率

- マッピングで分岐・統合が発生する品目数(ここが工数とリスクの中心)

- 規制対象品目の再確認完了率

- 主要国別の実装情報収集状況(ドラフト入手、社内反映、テスト完了)

まとめ:HS2028は一度きりのイベントではない

HS2028は大きな節目ですが、そこがゴールではありません。WCOは継続的にHSの解釈と適用の統一を推進しており、今後も定期的な改正サイクルが続きます。 つまり、企業としては「改正のたびに頑張る」のではなく、「改正に強い運用能力」を作ることが投資対効果の高い戦略になります。wcoomd+1

HSは通関のための番号に見えて、実態は利益管理と規制対応の共通キーです。今日のメールをきっかけに、2028年の切替を、リスク回避だけでなく、データ基盤整備と意思決定スピード向上の機会として設計していくのが得策です。

- https://www.wcoomd.org/en/media/newsroom/2025/april/hsc-provisionally-adopts-the-recommendation-for-hs-2028-amendments-at-75th-session.aspx

- https://www.strtrade.com/trade-news-resources/str-trade-report/trade-report/april/amendments-to-2028-harmonized-schedule-advanced

- https://www.customsmanager.info/post/wco-hs-decisions-what-changed-hsc-76-customs-manager-ltd

- https://www.wcoomd.org/en/media/newsroom/2025/october/harmonized-system-committee-concludes-its-76th-session-with-remarkable-outcomes.aspx

- https://www.usitc.gov/press_room/news_release/2025/er0812_67410.htm

- https://starusa.org/trade-news/usitc-investigation-launched-on-2028-harmonized-tariff-schedule-changes-to-align-with-global-standards/

- https://www.aeb.com/en/magazine/articles/hs-code-2028.php

- https://www.tarifftel.com/blog/hs-2028-your-guide-to-the-next-harmonised-system-update/

- https://siccode.com/page/combined-nomenclature-cn

- https://global-scm.com/blog/?p=3091

- https://www.scribd.com/document/899687945/75

- https://www.internationaltradenews.co.uk/issue80/next_edition_of_harmonised_system_to_be_available_from_january_2026.htm

- https://www.wcoomd.org/en/topics/nomenclature/instrument-and-tools/tools-to-assist-with-the-classification-in-the-hs/hs_classification-decisions.aspx

- https://global-scm.com/hscf/archives/466

- https://www.wcoomd.org/en/media/newsroom/2025/april/hsc-provisionally-adopts-the-recommendation-for-hs-2028-amendments-at-75th-session.aspx?stf=1

- https://catts.eu/wco-wto-updates-april-2025/

- https://www.tariffnumber.com/info/combined-nomenclature