2026年1月30日、欧州ビジネスに関わる企業にとって、見過ごすことのできない重要な協議が日EU間で行われていることが明らかになりました。それは、2028年のHSコード改正(HS2028)に伴う、日EU・EPAの原産地規則(PSR)の取り扱いに関する暫定的な読み替え指針の策定です。

多くの実務家が懸念していた、通関コードと協定ルールのズレという問題に対し、当局が現実的な解決策を示そうとしています。本記事では、このニュースの深層にある実務的な課題と、企業が準備すべき対応について解説します。

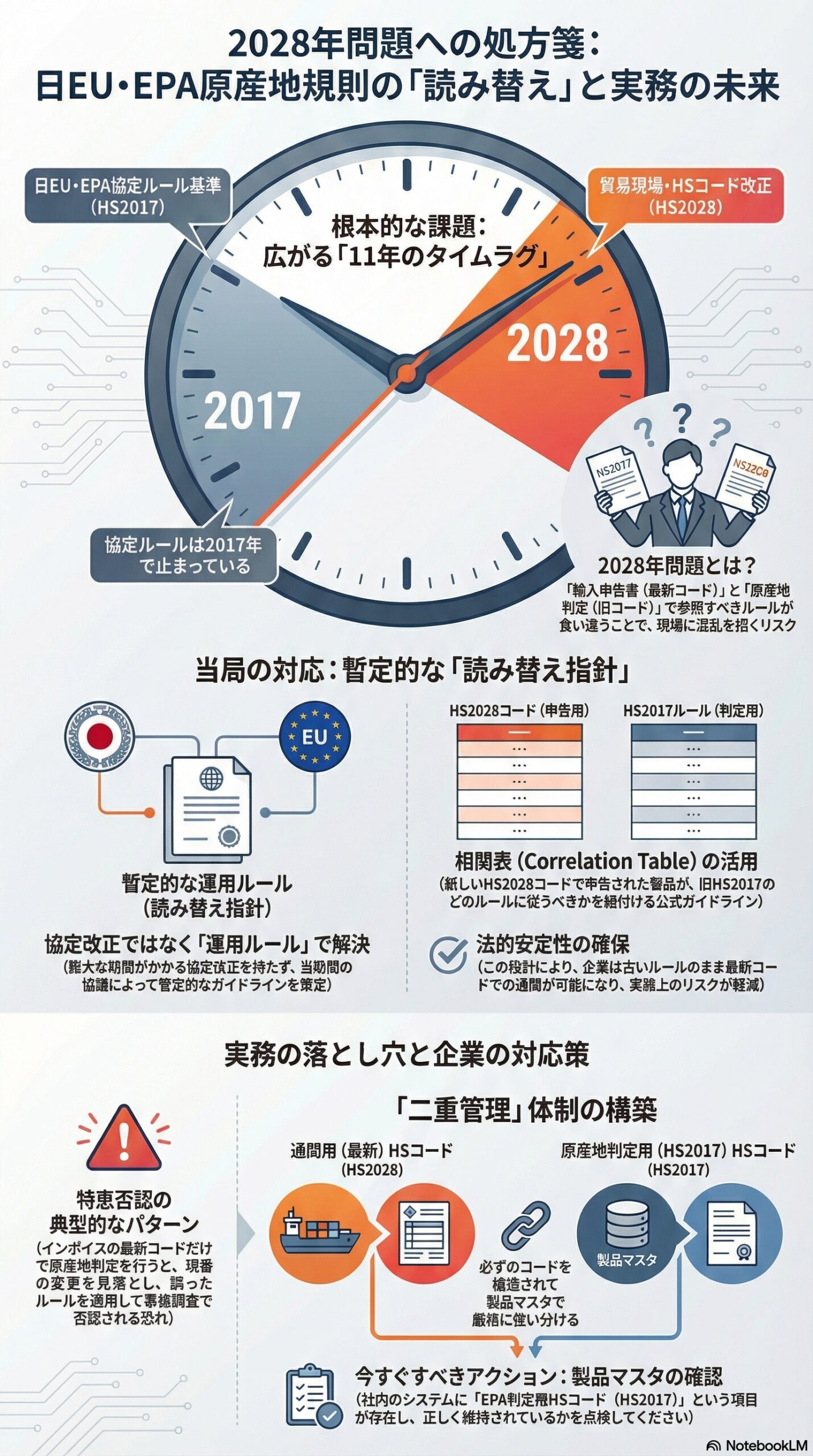

時間が止まった協定と、動き続ける現実

まず、この問題の根本的な原因を整理します。

2019年に発効した日EU・EPAは、その原産地規則の基礎として2017年版のHSコード(HS2017)を採用しています。条文の中に書かれている品目番号やルールは、すべて2017年時点の定義に基づいています。

一方で、貿易の現場で使用されるHSコードは、技術革新や環境対応を反映して約5年ごとに改正されます。2022年の改正を経て、次は2028年1月1日に大規模な改正(HS2028)が予定されています。

ここで大きな矛盾が生じます。

2028年の輸入申告書には、最新のHS2028コードを記載しなければなりません。しかし、その製品が関税ゼロになるかどうかを判定するルールブック(EPAの規則)は、依然として2017年版のコードを参照しているのです。この11年分のタイムラグが、現場に混乱をもたらす火種となっていました。

読み替え指針がもたらす実務の解像度

通常、EPAの原産地規則を新しいHSコードに対応させるには、協定そのものを改正する手続きが必要です。しかし、これには膨大な時間と議会の承認プロセスが必要となり、2028年の発効には到底間に合いません。

そこで今回協議されているのが、暫定的な読み替え指針です。

これは、協定の条文を書き換えるのではなく、運用上の解釈ルールを定めることで、HS2028のコードとHS2017ベースの規則を橋渡ししようという試みです。具体的には、新旧コードの相関表(Correlation Table)を公式に定義し、新しいコードで申告された製品が、旧コードのどのルールに従うべきかを明確にするガイドラインになると予想されます。

この指針が決まることで、企業は法的安定性を確保しながら、古いルールのまま新しいコードでの通関を行うことが可能になります。

企業に求められる二重管理の徹底

このニュースは朗報ですが、同時に企業に対してある覚悟を求めています。それは、通関用と原産地判定用という2つのHSコードを厳格に使い分ける二重管理体制の構築です。

読み替え指針が出るということは、逆説的に言えば、原産地判定の基準自体はHS2017から変わらないことを意味します。つまり、2028年になっても、原産地証明の実務においては、あえて10年以上前の古いコード(HS2017)に製品を当てはめ直し、その当時のルールで関税分類変更基準(CTC)などを満たしているかを確認しなければなりません。

⚠️ ここが実務の落とし穴

インボイスに記載する最新のコードだけで原産地判定を行ってしまうと、HSの改正によって項番が変わっていた場合、誤ったルールを適用してしまうリスクがあります。これは、事後調査(検認)において特恵否認される典型的なパターンです。

まとめ

今回の読み替え指針の協議開始は、当局が2028年の混乱を未然に防ごうとする現実的な動きです。

企業の実務担当者が今すべきことは、社内の製品マスタにEPA判定用HSコード(HS2017)という項目が確実に存在し、維持されているかを確認することです。

最新のコードさえ分かればよいという運用は、2028年には通用しなくなります。新旧のコードを紐付け、過去のルールを正しく参照できる体制を作っておくことこそが、将来の関税コスト削減を確実なものにします。

FTAでAIを活用する:株式会社ロジスティック