原産地証明が「間に合わない」「経由地で積み替える」「一度輸入してから別国へ再輸出する」。この手の事象は、現場では珍しくありません。ところが、原産地証明の発給タイミングや記載ルールを外すと、関税メリットが消えるだけでなく、輸入側での差し戻し、追加資料対応、社内外の手戻りが発生します。

本稿では、ASEAN域内のATIGAと、ASEANと日本のAJCEPについて、遡及発給とバックトゥバック発給の要件を条文ベースで整理し、ビジネス担当者が運用設計できるところまで掘り下げます。国別の細かな申請手続は発給当局ごとに異なるため、最後に運用の考え方とチェックポイントもまとめます。

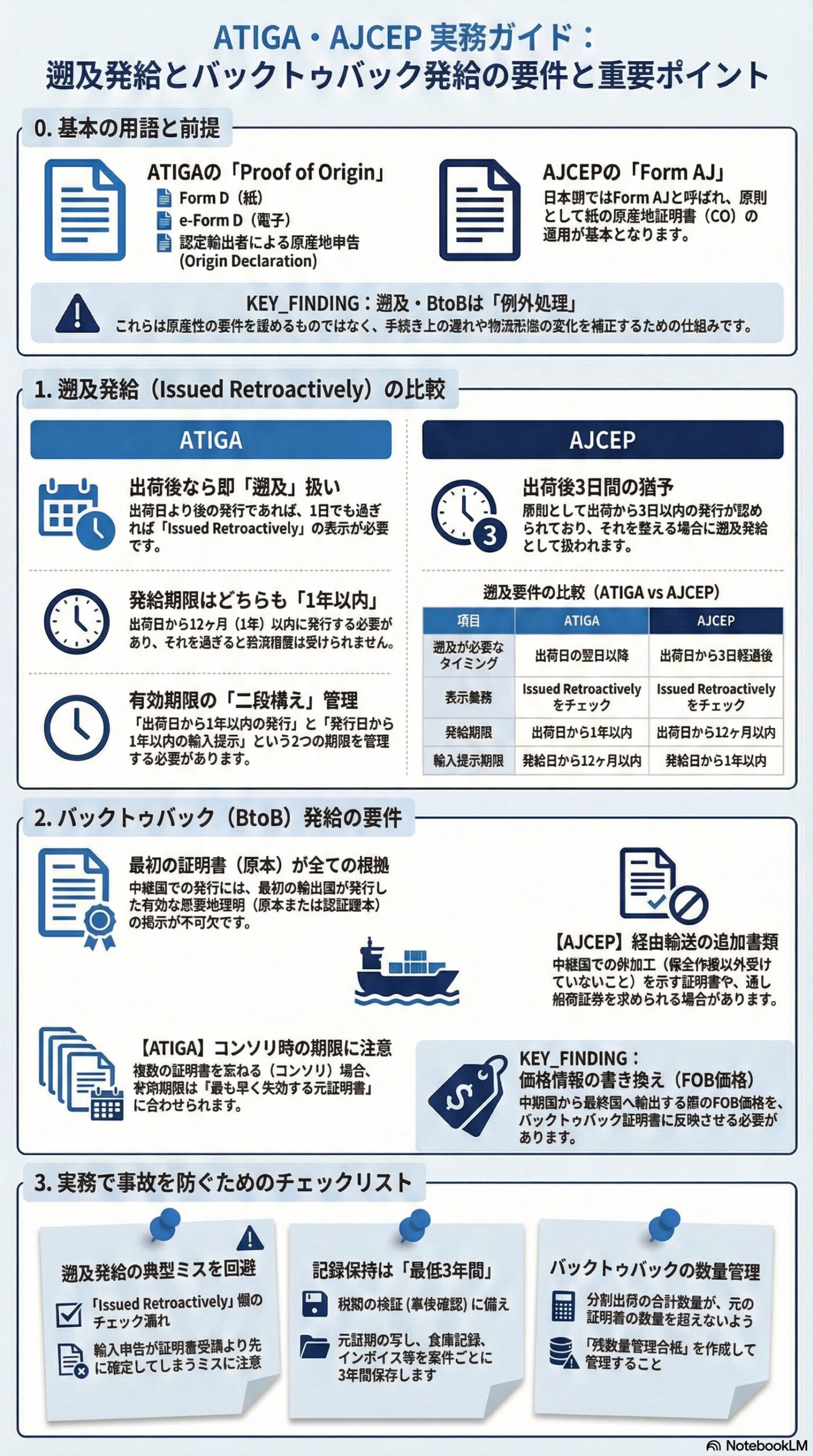

0. まず押さえる前提と用語

ATIGAの「Proof of Origin」は3つある

ATIGAでは、原産地証明に使える書類を総称してProof of Originと呼び、次の形態があります。ASEAN Main Portal )

また、バックトゥバックは「最初の輸出国が出したProof of Originを根拠に、中継国が発行するProof of Origin」と定義されています。 (ASEAN Main Portal )

AJCEPの基本は原産地証明書 CO、様式はForm AJ

AJCEPはOperational Certification Procedures(OCP)とImplementing Regulations(IR)でCO(原産地証明書)の運用を定め、IRの添付様式としてASEAN側様式と日本側様式が提示されています。日本側様式ではForm AJとして示されています。 (Ministry of Foreign Affairs of Japan )

1. 遡及発給とは何か

遡及発給は、ざっくり言えば「出荷時点までに原産地証明が出せなかったときの救済措置」です。重要なのは、遡及発給は原産地の要件を緩める制度ではない点です。あくまで、原産性が成立していることを前提に、手続上の遅れを補正するための仕組みです。

実務で遡及発給が問題になるのは、次のようなときです。

ここから先は、ATIGAとAJCEPで要件が微妙に違うので、分けて整理します。

2. ATIGAの遡及発給の要件と実務ポイント

条文上の要件

ATIGAでは、Form Dは原則として出荷前または出荷時に発給されるべきもの、とされています。

そのうえで、次の場合に遡及発給が認められます。

2022年以降の運用上の落とし穴

ATIGAのOCP改正により、Form Dが宣言出荷日より後に発給される場合は、Issued Retroactivelyの表示が必要になる、という運用が明確化されています。シンガポール税関の通達では、出荷日の翌日に発給されたケースでもIssued Retroactively欄をチェックする例が示され、従来の「出荷後3日を超えたらチェック」という扱いとの違いが明記されています。 (Singapore Customs )

実務上の示唆はシンプルです。

いつまでに輸入側へ出せばよいか

ATIGAのProof of Originは、原則として発給日(Origin Declarationなら作成日)から12か月有効で、その期間内に輸入国税関へ提出する必要があります。 (ASEAN Main Portal )

遡及発給は「発給できる期限」と「輸入側へ提出する期限」が別物です。ASEAN Main Portal )

運用の組み方

遡及発給を起こさないのが最善ですが、起きる前提でプロセスを決めると事故率が下がります。

3. AJCEPの遡及発給の要件と実務ポイント

条文上の要件

AJCEPのIRでは、COは原則として出荷時点まで、または出荷日から3日以内に発給されるべきものとされています。

それでも間に合わなかった例外的な場合には、次の条件で遡及発給が可能です。

いつまでに輸入側へ出せばよいか

AJCEPのOCPでは、COは発給日から1年以内に輸入国税関へ提出する必要があるとされています。さらに、不可抗力など正当な理由があれば期限後でも受理され得る旨が規定されています。 (Ministry of Foreign Affairs of Japan )

運用の組み方

AJCEPでは、出荷後3日以内なら原則として通常発給に収まる設計です。とはいえ、輸出国当局の審査や繁忙で3日を超えることは現場では起こり得ます。

4. バックトゥバック発給とは何か

バックトゥバックは、物流的には次のような構図のときに問題になります。

ATIGAでは、バックトゥバックを「中継国が、最初の輸出国のProof of Originを根拠に発行するProof of Origin」と明示しています。 (ASEAN Main Portal )Ministry of Foreign Affairs of Japan )

ここで実務的に重要なのは、バックトゥバックは単なる積み替えだけの話ではない点です。中継国での在庫保管、分割出荷、コンソリなど、商流と物流が動くときの制度です。

5. ATIGAのバックトゥバック発給の要件と実務ポイント

発給主体と基本条件

ATIGAでは、中継国にあたる中間輸出加盟国の発給当局が、輸出者の申請に基づいてバックトゥバックForm Dを発給できます。

条件は多いのですが、実務的に効くところを絞ると次です。

記載と紐付けの要点

バックトゥバックForm Dは、元のProof of Originと同種の情報を一定程度引き継ぎつつ、全ての欄を埋めることが求められます。

さらに、次の点は現場で差し戻しの原因になりやすいので要注意です。

分割出荷とコンソリの管理

ATIGAでは、分割出荷とコンソリについて、バックトゥバックの扱いが明示されています。

ここは運用で差が出ます。おすすめは、元証明ごとに残数量を管理する台帳を作り、分割出荷のたびに残を減らすシンプルな管理です。台帳がないと、倉庫と書類の整合が崩れて、発給当局の審査で詰まります。

最終輸入国の追加要求と検証リスク

最終輸入国側で、情報が不十分、または迂回の疑いがある場合、元のProof of Originの提出を求められる可能性があります。

つまり、バックトゥバックは便利な一方で、書類の紐付けが弱いと検証リスクが上がります。特に、複数の元証明を束ねるコンソリは、照合可能性を最優先に設計すべきです。

認定輸出者によるバックトゥバック原産地申告

ATIGAでは、認定輸出者がバックトゥバックOrigin Declarationを作成できる枠組みもあります。条件はForm Dと同様の考え方で、元のProof of Originの保有、FOB価格の反映、数量超過防止、検証適用、同一品目について認定を受けた認定輸出者であることなどが求められます。

記録保持の最低ライン

ATIGAでは、輸出者や生産者、認定輸出者が、Proof of Originに関する記録を少なくとも3年間保持することが定められています。 (ASEAN Main Portal )

6. AJCEPのバックトゥバック発給の要件と実務ポイント

発給主体と基本条件

AJCEPでは、元のCOが発給されている原産品が、輸入国(中継国)から別の締約国へ輸出される場合、輸入国(中継国)の当局が新しいCOとしてバックトゥバックCOを発給できる、とされています。発給には、輸入国(中継国)の輸出者または代理人の申請と、有効な元のCOの提示が必要です。 (Ministry of Foreign Affairs of Japan )

ここはATIGAと同じ発想ですが、AJCEPは条文上、元のCO原本提示を前提に書かれています。原本管理を社内統制の対象にする価値があります。

経由輸送の追加資料

AJCEPでは、貨物が一つ以上の締約国または非締約国を経由して輸入される場合、輸入国税関が、通し船荷証券などの輸送書類、または貨物が荷卸し、積替え、良好な状態を保つための作業以外を受けていないことを示す証明書や情報の提出を求め得る、とされています。 (Ministry of Foreign Affairs of Japan )

バックトゥバック案件はハブ経由が多いので、この追加資料要件を最初から織り込むと、輸入側の詰まりが減ります。

分割出荷の要件

AJCEPのIRでは、分割出荷のバックトゥバックでは、分割分の輸出価格と数量をバックトゥバックCOに示し、分割の合計数量が元のCO記載数量を超えないよう中継国が管理することが求められます。 (Ministry of Foreign Affairs of Japan )

様式上の表示

AJCEPのASEAN側様式では、所定欄にThird Country Invoicing、Back-to-Back CO、Issued Retroactivelyのチェック欄があり、バックトゥバックCOの場合はBack-to-Back CO欄、遡及発給の場合はIssued Retroactively欄をチェックするよう注記されています。 (Ministry of Foreign Affairs of Japan )

日本側様式ではForm AJとして示され、Issued Retroactivelyのチェック欄が別の欄に配置されています。どの欄を使うかは様式に依存するため、使用様式を最初に固定するとミスが減ります。

紛失時の対応もセットで決める

AJCEPのIRでは、COの盗難、紛失、滅失があった場合に、輸出者が当局に新しいCOの発給や、適用可能な場合はcertified true copyの発給を求められる枠組みがあり、certified true copyは原本発給日から1年以内に発給されるべきことが示されています。

バックトゥバックは原本提示が前提になりやすいので、原本の物理管理と、紛失時のリカバリルートを同じ業務手順書に入れるのが現実的です。

期限管理

AJCEPのOCPでは、COは発給日から1年以内に輸入国税関へ提出する必要があります。 (Ministry of Foreign Affairs of Japan )

7. ATIGAとAJCEPを横断した実務チェックリスト

最後に、遡及発給とバックトゥバック発給で、現場で事故が起きやすい点をチェックリストにします。

A. 遡及発給での典型的なミス

・出荷日と発給日の前後関係の見落とし

ATIGAでは宣言出荷日をまたぐだけで遡及表示が必要になり得る運用が示されているので、出荷日の確定フローを丁寧に作るほど強くなります。 (Singapore Customs )

B. バックトゥバックでの典型的なミス

・元のProof of OriginやCOの原本管理が甘く、提示できないMinistry of Foreign Affairs of Japan )

C. 書類保存と検証対応

・原産性の根拠資料は、税関照会や検証の対象になり得るASEAN Main Portal )

8. まとめ

遡及発給とバックトゥバック発給は、どちらも「例外処理」ですが、例外処理こそ運用設計で差が出ます。

・ATIGAの遡及発給は、出荷日以後の発給を遡及扱いとし、出荷日から1年以内に発給、Issued Retroactively表示が必要Ministry of Foreign Affairs of Japan )

明日からできる最小アクションとしては、次の2つが効きます。

出荷日確定から原産地証明発給までの社内締切を前倒しする

バックトゥバック案件は、元証明番号と残数量を管理する台帳を案件単位で持つ

参考資料として、本文で参照したATIGAのOCP(Annex 8)、AJCEPのOCP(Annex 4)とImplementing Regulations、各国税関通達を一度通読しておくと、社内手順書の精度が一段上がります。

VIDEO