2026年3月10日

2026年3月上旬、東京において第7回日印包括的経済連携協定(CEPA)合同委員会会合が開催されました。日本側は外務省、インド側は商工省の次官級が共同議長を務め、両国間の貿易・投資環境のさらなる改善に向けた実務的な協議が行われました。

米国発の関税ショックが世界中のサプライチェーンを揺るがす中、「チャイナ・プラス・ワン」の最有力候補であり、巨大な内需と労働力を抱えるインドの重要性はかつてなく高まっています。本記事では、国際通商実務の専門家の視点から、この日印CEPA合同委員会の協議内容が日本企業のビジネスにどのような直接的影響をもたらすのかを深掘りして解説します。

1.日印CEPAの現在地と合同委員会の役割

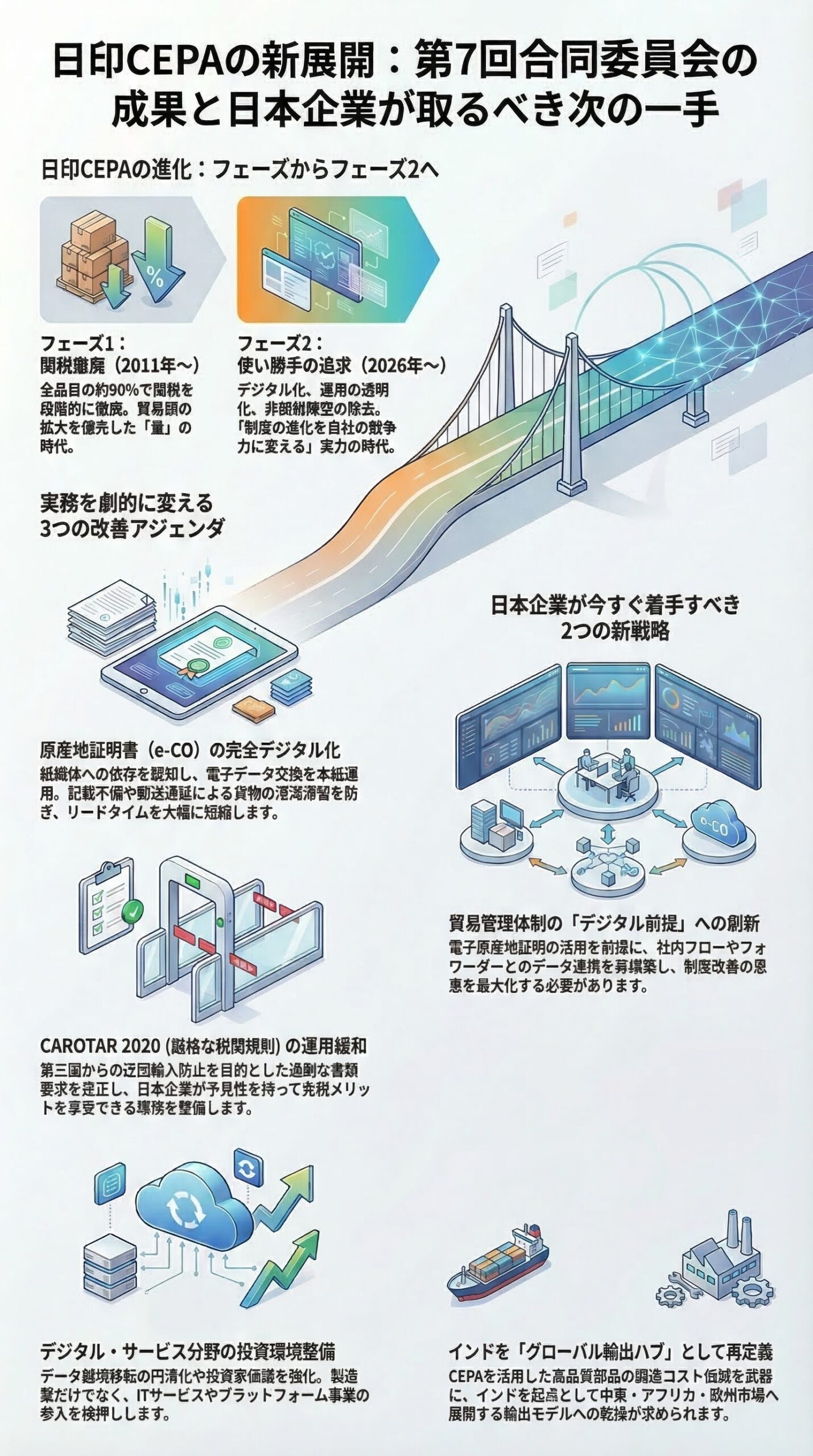

2011年に発効した日印CEPAは、両国間の貿易額の約90パーセントに相当する品目の関税を段階的に撤廃する非常に重要な枠組みです。しかし、発効から15年が経過しようとする現在、ビジネスの現場が直面している課題は「関税率の高さ」から「通関現場での手続きの複雑さ」へと完全に移行しています。

合同委員会は、長年運用されてきた協定が時代の変化や現場の実態から乖離しないよう、実務上の課題を両国政府が直接テーブルに載せて解決を図る最高レベルの意思決定機関です。今回の東京会合では、日本企業が長年苦しめられてきたインド側の厳格な通関ルールや、アナログな書類手続きの近代化が主要なテーマとして取り上げられました。

2.ビジネスパーソンが注目すべき3つの改善アジェンダ

今回の協議内容から読み取れる、日本企業の実務に直結する重要なポイントを3つに整理します。

原産地証明書の完全デジタル化による物流スピード向上

インド向け輸出において最大のボトルネックとなっていたのが、紙媒体の「特定原産地証明書」への依存です。書面のわずかな記載不備や郵送の遅延により、現地の港湾で貨物が何日も滞留するケースが多発していました。今回の会合では、原産地証明の電子データ交換(e-CO)の本格的な運用拡大とシステム連携が深く議論されました。これが完全に実装されれば、日本側での発給と同時にインド税関でデータが共有され、通関のリードタイムが劇的に短縮されます。

厳格な原産地規則(CAROTAR)の運用緩和と予見性確保

インド政府は近年、第三国からの迂回輸入を防ぐ目的で「CAROTAR 2020」という非常に厳格な税関規則を導入しました。これにより、正当な日本製品であっても、原産性を証明する膨大な追加資料を要求され、特恵関税の適用を否認されるトラブルが相次いでいました。合同委員会では、この過剰な書類要求を是正し、日本企業が予見性を持ってCEPAの免税メリットを活用できるよう、実務レベルでの運用改善が強く申し入れられました。

デジタル時代の投資環境整備と新しい通商ルール

関税という「モノ」の移動だけでなく、「データ」と「サービス」の移動もアップデートの対象です。データ越境移転の円滑化や、急成長するインドのデジタル市場に日本企業がスムーズに参入できるための投資家保護の環境整備が進めば、製造業にとどまらず、ITサービスやプラットフォーム事業を展開する企業にとっても計り知れない追い風となります。

3.日本企業が今すぐ着手すべきインド戦略の再構築

日印CEPAの実務環境が改善されることは、単なる現場の「事務コスト削減」を意味するものではありません。グローバル・サプライチェーンの再編を迫られている経営層にとって、これはインド市場への向き合い方を根本から変えるための明確なシグナルです。

まず、社内の貿易管理体制を「デジタル前提」へとアップデートする必要があります。電子原産地証明書の活用を前提とした業務フローの再構築と、通関業者(フォワーダー)とのシームレスなデータ連携体制を急いで構築してください。紙ベースの業務プロセスを残したままでは、制度改善の恩恵を十分に受けることはできません。

次に、インドを「巨大な消費市場」としてだけでなく、「グローバルな輸出ハブ拠点」として再評価することです。米国の強硬な関税政策が世界経済のブロック化を招く中、インドは中東、アフリカ、さらには欧州市場へアクセスするための戦略的な要衝として機能します。CEPAによる日本からの高品質な部品調達コストの低減を最大限に活かし、インド現地での組み立て・輸出モデルを経営計画に組み込む決断が求められています。

おわりに:制度の進化を競争力に変える企業が勝つ

日印CEPA合同委員会での白熱した協議は、両国の経済関係が「関税の引き下げ」という第一フェーズを終え、「いかに使い勝手の良い制度へと磨き上げるか」という第二フェーズに突入したことを明確に示しています。政府間の合意をいち早く自社の実務に落とし込み、制度の進化を自社の競争力へと変換できる企業だけが、2026年以降の巨大なインド市場を制することができるでしょう。

免責事項

本記事は専門的な視点からの一般的な情報提供およびビジネス動向の解説を目的としたものであり、特定の企業に対する投資助言や法的助言を構成するものではありません。各国の通商政策や関税法令、協定の運用ルールは極めて流動的であるため、実際の事業投資や法務・税務判断にあたっては、日本政府およびインド政府の公式発表、ならびに専門の弁護士や通関士による最新の一次情報を必ずご確認ください。本記事の情報を利用したことにより生じたいかなる損害についても、作成者は責任を負いかねます。

FTAでAIを活用する:株式会社ロジスティック