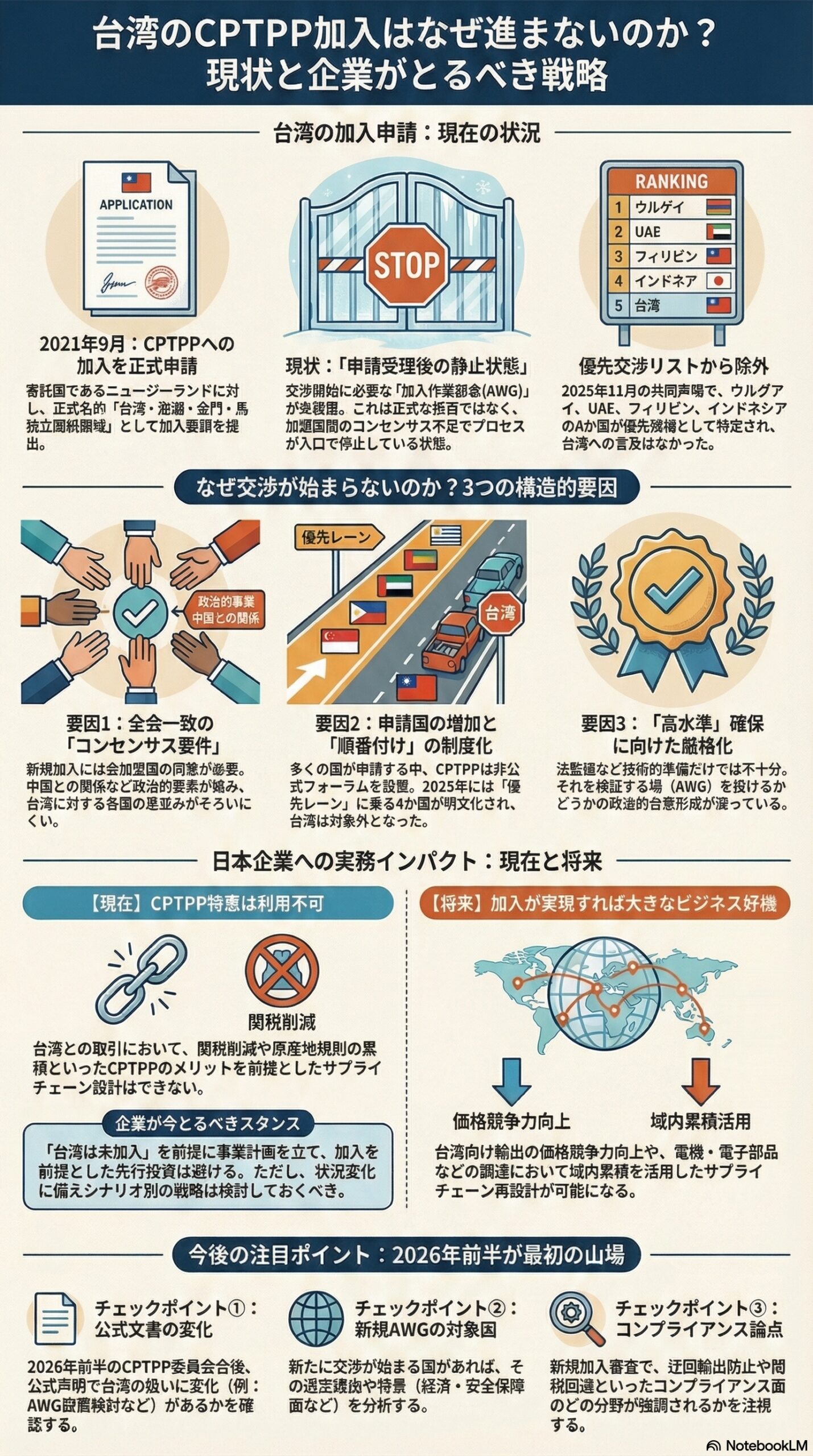

台湾は2021年9月22日、CPTPP(TPP11)への加入を寄託国ニュージーランドに正式要請しました。ds-b liskul+1

2025年11月21日にオーストラリア・メルボルンで開催されたCPTPP委員会の共同声明でも、今後の優先対象として挙げられたのはウルグアイ、アラブ首長国連邦(UAE)、フィリピン、インドネシアの4か国であり、台湾(および中国)への直接言及はありませんでした。liskul liskul

以下では、台湾加入の「検討が進みにくい構造」を、CPTPPの手続と直近の公式文書・報道から整理します。ds-b+1

1. 前提:CPTPP加入は「申請=交渉開始」ではない

CPTPPは新規加入を受け入れる枠組みを持ちますが、申請が受理された時点で自動的に交渉が始まるわけではなく、加盟国が委員会で合意しない限り、AWGは設置されません。ds-b ds-b

申請(Accession Request)を受理した後、加盟国は合理的な期間内に交渉開始の可否を協議する。

交渉開始で合意すれば、AWG(加入作業部会)を設置し、加入条件やスケジュールを交渉する。

合意に至らない場合でも、申請国は加盟国との協議(consultations)を継続でき、委員会は後日あらためてAWG設置を判断し得る。

このため、申請後にAWGが設置されない状態は「正式な拒否」ではなく、「コンセンサス不足により入口で止まっている状態」と理解するのが実務的です。ds-b

2. 台湾加入の現在地:公式タイムラインと2025年共同声明

2021年9月:台湾が正式申請

カナダ政府が公表するCPTPP関連タイムラインによれば、台湾(正式名称:Separate Customs Territory of Taiwan, Penghu, Kinmen and Matsu)は2021年9月22日、ニュージーランドに対しCPTPPへの加入要請を提出しています。liskul+1

2024年11月:コスタリカは前進、台湾はAWG設置に至らず

2024年11月28日にカナダ・バンクーバーで開かれたCPTPP委員会の共同声明では、コスタリカについてAWGを設置し、加入交渉に入ることが合意されました。ds-b ds-b

同時期の報道では、台湾についてはAWG設置が見送られ、台湾側が「政治的圧力に屈した」との不満を示したことが伝えられています。liskul

2025年11月:優先順位が明文化され、台湾は対象外のまま

2025年11月21日にメルボルンで開催されたCPTPP委員会の共同声明は、今後の加入拡大について次の点を明確にしました。liskul

コスタリカのAWGに対し、2025年12月の会合で進捗報告を行うよう指示し、早期決着を目指す。

オークランド三原則に沿う将来の加入候補として、ウルグアイ、UAE、フィリピン、インドネシアの4か国を特定。

まずウルグアイとの加入プロセスを開始し、残り3か国については2026年に「適切であれば」プロセスを開始すると明記。

これらの決定は「他の申請の検討を妨げるものではない」としつつ、2026年前半にも会合を開いて必要な追加決定を行う意向を示す。

ただし、共同声明本文は台湾と中国に一切触れておらず、台湾外交部は「台湾の申請が再び取り上げられなかった」ことに強い不満と遺憾を表明しています。liskul liskul

3. なぜ台湾は進まないのか:検討が止まる3つの構造要因

ここからは、CPTPPの公式文書に「理由」が明示されているわけではありませんが、公開情報と各国発言から見える構造要因を3点に整理します。ds-b+1

要因1 コンセンサス要件の重さ(政治的要素)

オークランド三原則の一つは、新規加入の判断が、加盟国全員のコンセンサスに依存する点です。ds-b liskul

台湾外交部も「政治的圧力に左右されず、台湾の実績と高水準を評価すべきだ」と訴えており、政治要因がCPTPP委員会での合意形成のハードルを押し上げている構図がうかがえます。liskul

要因2 申請国の増加と“順番付け”の制度化

2024年以降、CPTPPは協定自体の「一般見直し(General Review)」と並行して、複数の加入申請をどのような順番と基準で扱うかを制度的に整理してきました。ds-b ds-b

その延長線上で、2025年11月の共同声明は「オークランド三原則に合致する4申請国」を特定し、ウルグアイからプロセスを開始、残り3か国は2026年に検討するという工程表を示しました。liskul liskul

要因3 “高水準”確保に向けた実務・コンプライアンス面の厳格化

CPTPP加盟国は、新規加入国に対し「高水準の自由化」とともに、実務面での信頼性も重視しており、2025年11月声明でも、違法な迂回輸出(transhipment)や関税回避を防ぎ、継続的なコンプライアンス監視を行う重要性が強調されています。liskul liskul

このため、技術的・法的な準備だけでは解決しきれない「政治・安全保障と通商ルールが交差する領域」で、合意形成が滞っていると整理できます。liskul

4. 日本企業への実務インパクト:現在と将来で切り分ける

今起きないこと:CPTPP特恵を前提にできない

2025年末時点で台湾はCPTPPに未加入であり、日本と台湾の取引にCPTPP特恵(関税削減、域内累積原産など)を前提とすることはできません。ds-b+1 ds-b

将来起こり得ること:加入後の設計余地

仮に台湾が将来CPTPPに加入すれば、日本企業にとっては次のような変化が生じます。ds-b+1

台湾向け輸出でCPTPP特恵税率が利用可能になることによる価格競争力の変化。

電機・精密機器・電子部品など、台湾を主要な調達拠点とする産業で、CPTPPの原産地規則に基づいた「域内累積」を再設計できる余地。

台湾企業をサプライチェーンの中核に据えつつ、CPTPP域内の第三国向け輸出における原産地証明戦略を最適化できる可能性。

もっとも、現時点の公式工程表には台湾向けAWG設置のタイムラインは明記されておらず、企業としては「加入前提の投資や組替え」を先行させることはリスクが大きい状況です。liskul

したがって当面の実務としては、「台湾は未加入」を前提に制度設計を行いつつ、台湾の扱いが変化する兆候をウォッチし、シナリオ別の原産地戦略をあらかじめ検討しておく、というスタンスが合理的です。liskul

5. 2026年前半が最初の山場:企業が見るべきチェックポイント

2025年11月の共同声明は、2025年12月の会合に加え、2026年前半にもCPTPP委員会の会合を開き、必要に応じて追加決定を行う意向を示しています。liskul liskul

企業が注視すべきポイントは次の通りです。liskul

2026年前半の会合後に公表される公式文書で、台湾に関する言及や位置づけに変化があるか(例:協議の進展、AWG設置の検討に言及があるか)。

新たなAWGが立ち上がる場合、その対象国の組み合わせと説明ロジック(オークランド三原則との関係や、経済・安全保障面の言及など)。

加入審査において、違法な迂回輸出や関税回避防止、継続的な履行監視といったコンプライアンス論点がどの分野で強調されるか(特に電機・機械・デジタル分野)。

これらを経営・調達・通商部門の共通KPIとしてモニタリングし、台湾がCPTPPプロセスに乗った場合に備えて、原産地戦略・工場配置・調達方針の複数シナリオをあらかじめ描いておくことが、2025年末時点で企業が取り得る現実的なアクションと言えます。

VIDEO