何が起きたのか

台湾の行政院は2026年1月16日、米国との関税交渉が「相互関税15%」で妥結し、かつ最恵国待遇税率(MFN)の累加がない形で合意したと発表しました。米国側も1月15日付で、台湾との貿易・投資合意のファクトシートを公表しています。 (JETRO)

今回の合意は、単に税率が下がったという話に留まりません。半導体を中心に、232条関税(通商拡大法232条)や投資枠組み、サプライチェーン協力までをパッケージ化し、関税コストと不確実性の双方を下げにいく設計になっています。 (ey.gov.tw)

背景 32%→20%→15%へ

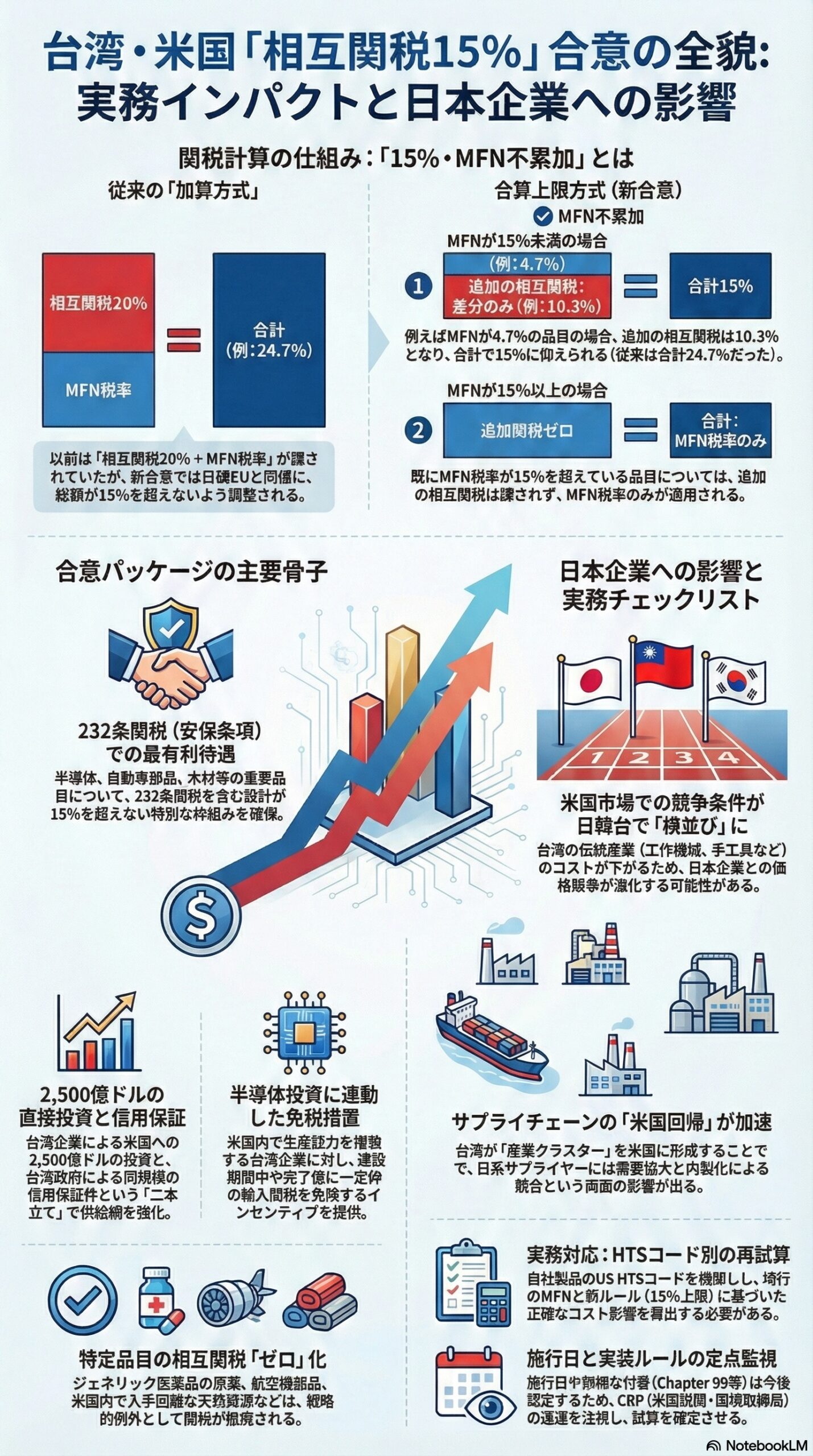

米国の台湾向け相互関税は、2025年4月に32%とされ、その後2025年7月の大統領令で20%に修正されました。ただし当時はMFN税率が上乗せされ、実務上は「相互関税+MFN」の合算で課税されていました。ジェトロは例として、MFNが4.7%の工作機械が20%+4.7%で24.7%になったケースを挙げています。 (JETRO)

台湾側は、日韓EUと同様にMFNを累加しない運用での引き下げを目指して交渉を継続し、今回15%で決着した、というのが大枠です。 (JETRO)

「15%」「MFN累加なし」を実務に落とすとどうなるか

ポイントは「15%が上乗せされない」という点です。台湾行政院は、15%かつMFN不累加の計算方式は日韓EUと同じだと説明しています。 (ey.gov.tw)

この「日韓EUと同じ」という言い回しは、米国の相互関税で採用されてきた二段構え(いわゆるオールインの考え方)を前提に読むのが自然です。ジェトロ掲載の月次レポートでは、EU向けの仕組みとして「MFNが15%未満なら合算で15%に収まるよう調整し、MFNが15%以上なら追加の相互関税は課さない」という二段構えを明示しています。 (JETRO)

これを台湾案件に当てはめると、実務上の理解は次の整理が分かりやすいです(最終確定は、今後の米側実施通達や関税番号の公表で必ず検証してください)。

- MFNが15%未満の品目

相互関税は「合算で15%」になるように差分だけ課税(従来のように15%や20%を丸ごと上乗せしない) - MFNが15%以上の品目

追加の相互関税はゼロ(結果としてMFNがそのまま適用)

この理解に立つと、先ほどの工作機械例(MFN4.7%)は、従来の24.7%(20+4.7)から、合算15%へ近づく方向になります。 (JETRO)

合意パッケージの中身 関税だけではない

米国商務省ファクトシートと台湾行政院の発表を突き合わせると、合意の骨格は次の通りです。 (static.poder360.com.br)

1) 相互関税は最大15%

米国側は、台湾品に適用される相互関税は総計15%を超えない枠組みとしています。 (static.poder360.com.br)

2) 232条関税で「最も有利な待遇」を確保

台湾側は、半導体とその派生品、さらに自動車部品や木材等の232条関税について最も有利な待遇を獲得したと説明しています。米国側ファクトシートでも、台湾の自動車部品、木材、木材派生品の232条関税は総計15%を超えないと記載しています。 (ey.gov.tw)

加えて、米国は2026年1月14日付で、特定の先端コンピューティング向けチップに25%の関税を課す措置を公表しており、半導体領域は今後「広い範囲の関税」へ拡大する可能性にも言及しています。ここで台湾側が「最有利待遇」や投資連動の優遇を取りにいった構図が見えます。 (The White House)

3) 例外扱い 医薬品原薬や航空機部品などは相互関税ゼロ

米国側ファクトシートは、ジェネリック医薬品とその原材料、航空機部品、米国内で入手困難な天然資源について相互関税をゼロにするとしています。 (static.poder360.com.br)

4) 投資と信用保証 それぞれ2500億ドル規模

米国側ファクトシートでは、台湾の半導体・テック企業が米国で少なくとも2500億ドルの直接投資を行い、台湾が追加投資を促すために少なくとも2500億ドルの信用保証を提供するとしています。台湾側発表も、企業の自主投資2500億ドルと、政府による信用保証枠最大2500億ドルという二本立てを説明しています。 (static.poder360.com.br)

5) 半導体は投資連動で優遇 一定枠まで免税

米国側ファクトシートは、米国内で新たな半導体生産能力を建設する台湾企業に対し、建設期間中は計画能力の最大2.5倍まで232条関税なしで輸入でき、プロジェクト完了後も新たな米国生産能力の最大1.5倍まで232条関税なしで輸入できると記載しています。 (static.poder360.com.br)

日本企業にとっての見立て

ここから先は、日系企業の実務に引き付けた論点です。

1) 米国市場での競争条件は「台湾が日韓EUと同列」へ

台湾の産業界は、相互関税が15%に下がったことで日韓と同水準になり、競争圧力が緩和されると評価しています。台湾行政院も、工具機や手工具など伝統産業の競争力が高まると述べています。米国市場で日本企業と台湾企業が競合する領域では、価格条件の差が縮む可能性があります。 (JETRO)

2) サプライチェーン再編は加速し得る

投資の主役が半導体とAI関連である以上、米国側の狙いは供給網の米国内回帰です。台湾が「台湾モデル」で産業クラスターを米国に形成すると掲げた点は、部材、装置、化学品、物流まで裾野が広い話です。日系サプライヤーにとっては、米国内での追加需要機会と、台湾側の内製化進展という両面が出ます。 (ey.gov.tw)

3) 最大の注意点は「施行日」と「税番の実装」

台湾側は、関税以外の貿易協議文書は法的精査中で、別途署名し国会手続きに回すとしています。米国側ファクトシートにも、いつからどの税番で実装するかの詳細は読み取りにくい部分があります。輸入者としては、施行日、Chapter 99の付番、CBP通達の更新を見ないままコスト試算を確定させるのは危険です。 (ey.gov.tw)

実務チェックリスト 影響を見誤らないために

- 対象品目をUS HTSで棚卸しし、現行MFN税率と相互関税の適用関係を品目別に試算する

- 既契約は、施行日と適用税率の確定前提で価格条項とインコタームズを再点検する

- 「相互関税ゼロ」扱いの品目は、分類根拠と用途要件を含めて監査耐性を確保する

- 半導体や装置関連は、232条関税の対象範囲拡大や例外条件の変更に備え、投資計画と輸入計画を連動させる

- 国別関税権限に関する米国内の司法判断や、追加の大統領令、CBP実務指針の更新を定点監視する (Reuters)

まとめ

台湾の「15%・MFN累加なし」は、表面的な税率引き下げ以上に、米国の半導体政策と関税政策を結び付けた枠組みです。日本企業にとっては、米国市場での競争条件の再調整と、サプライチェーン投資の連鎖という二つの波が同時に来ます。まずは品目別に、現行のMFNと相互関税の関係を確かめ、施行日と実装ルールが出た段階で試算を確定させるのが安全です。 (JETRO)

FTAでAIを活用する:株式会社ロジスティック