(ビジネス実務者向け)

1. 何が起きたのか

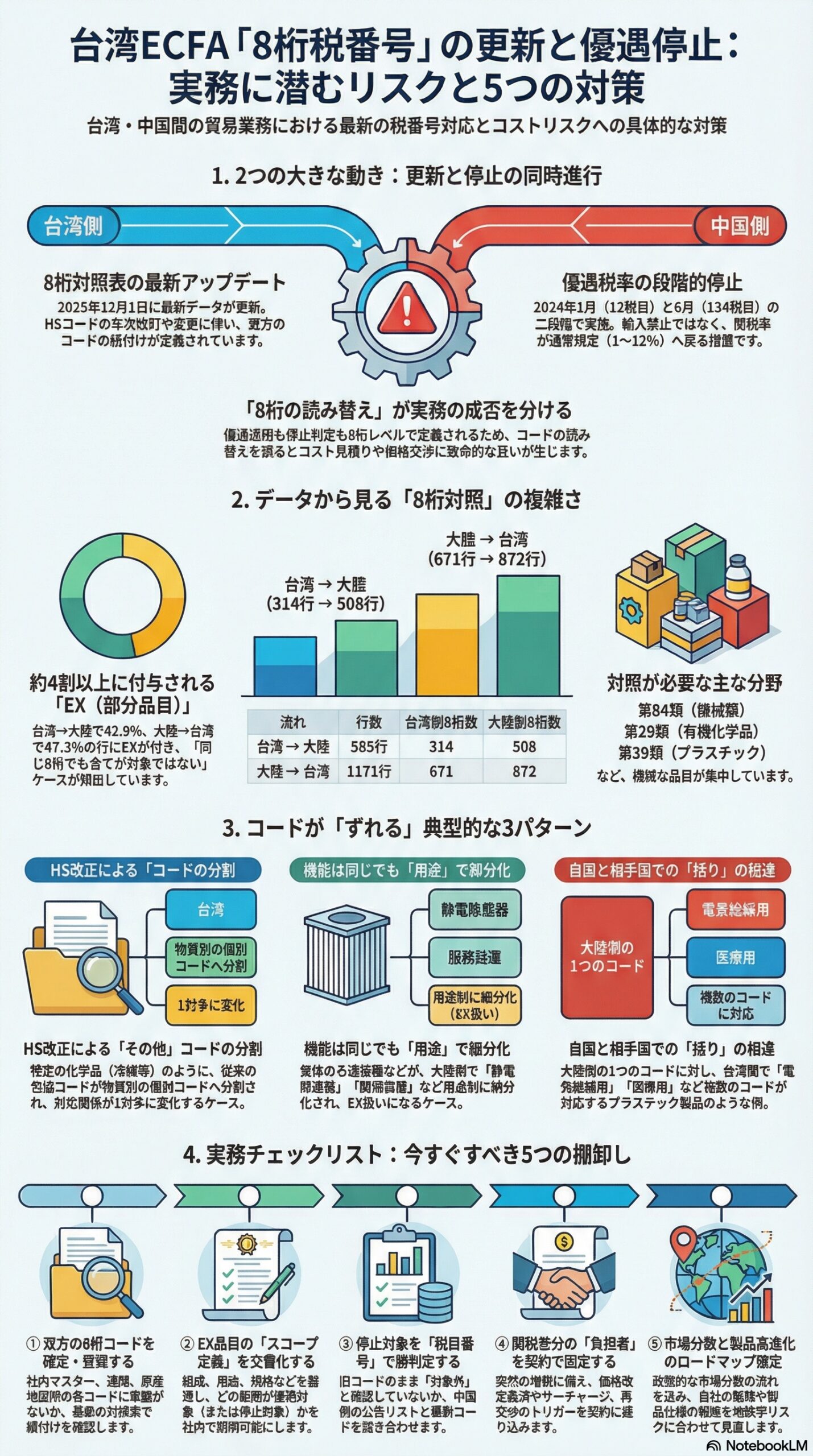

台湾の税関当局は、ECFAのアーリーハーベスト(早期関税引き下げ)対象品目について、台湾側と中国大陸側の「8桁税番号の対照表」を継続的に更新しています。台湾の政府オープンデータでは、両方向(台湾→大陸、大陸→台湾)の8桁対照データセットが2025年12月1日に更新されたことが確認できます。(data.gov.tw)

同時に、中国側はECFAに基づく優遇関税を、段階的に一部停止する措置を実施しました。第一弾は12税目で2024年1月1日から、第二弾は134税目で2024年6月15日から適用とされています。(gss.mof.gov.cn)

この2つは一見別の話に見えますが、実務では密接に結びつきます。なぜなら、優遇も停止も「8桁の税目番号」で適用範囲が定義されるためです。コードの読み替えがずれると、優遇申請が通らないだけでなく、停止対象の判定を誤り、コスト見積や価格交渉まで狂います。

2. ECFAの「8桁表」とは何か

HSは国際的に6桁まで共通ですが、実際の関税運用は各国が8桁以上に細分化して運用します。ECFAのアーリーハーベストも、実務上は双方の8桁税番号で管理されます。

ここで難しいのが、同じ6桁でも8桁の切り方が双方で一致しないこと、さらにHS改正や各国の年次改訂で8桁が増減することです。台湾の税関当局が公開している対照表は、この「双方の8桁のずれ」を埋め、どの8桁がどの8桁に対応するかを明示するための道具です。台湾税関サイトでも、ECFAの対照表が年次で整理されていることが分かります(2026年版の対照表も掲示)。(web.customs.gov.tw)

3. 更新データから見える実務インパクト

今回確認できたオープンデータ(台湾税関当局)を集計すると、対照表は単なる一覧ではなく、相当な粒度の違いを吸収する設計になっていることが分かります。(data.gov.tw)

3.1 データ規模と、EX(部分品目)の多さ

- 台湾→大陸の対照(データセット17061)は585行。台湾側8桁は314、相手側8桁は508と、1対1ではありません。

- 大陸→台湾の対照(データセット17064)は1171行。大陸側8桁は671、相手側8桁は872です。

- 行の約42.9%(台湾→大陸)と約47.3%(大陸→台湾)にEX(部分品目を示す扱い)が付いており、「同じ8桁でも全部が対象ではない」ケースが非常に多いことが読み取れます。

EXが多いということは、社内マスターに8桁だけ登録して終わりではなく、品名、用途、材質、規格などのスコープ定義を合わせて管理しないと、優遇の可否判断が揺れるという意味です。

3.2 どの分野が多いか(行数ベース)

行数ベースの概観では、台湾→大陸では第84類(機械類)と第29類(有機化学品)が目立ちます。大陸→台湾でも第84類が最大で、次いで第39類(プラスチック)、第87類(車両関係)が続きます。これは貿易金額ではなく「対照が必要な品目の複雑さ」を示す指標として見るのが安全です。(data.gov.tw)

3.3 8桁の読み替えが複雑になる典型パターンと具体例

対照表の価値が出るのは、次のような場面です。

- HS改正で、包括コードが個別コードに分割される

冷媒など特定化学品で、従来の「その他」コードがHS2022で物質別に分割されたことが、備考欄で明示されています。例えば台湾側29033990(その他の無環炭化水素のフッ素化等誘導体)が、大陸側では29034100、29034200、29034300など多数の8桁に割れて対応します。これは、優遇適用の前提となる税目番号が、より細かい物質単位に移ったことを意味します。(data.gov.tw) - 同じ機能でも、相手国では用途別に8桁が細分化される

気体のろ過・浄化装置の領域では、台湾側84213920が、大陸側では静電除塵器、袋式除塵器、脱硫装置、脱硝装置など複数の8桁に対応し、EX扱いが付くケースが見られます(例:84213921、84213922、84213940など)。設備商社やプラント案件では、仕様の一語違いが税目番号と優遇可否を分けます。(data.gov.tw) - 相手国の大括りコードが、自国では多数の8桁に分かれる

プラスチック製品のように、大陸側39269010が、台湾側では電気絶縁用、反射材、医療用品など複数の8桁に割れて対応する例があります(例:39269012、39269016など)。同じ「その他」でも、相手国の明細が細かいほど、社内の品目マスターが追従できていないと誤判定が起こります。(data.gov.tw)

結論として、ECFAの優遇を使う企業ほど、6桁で止めた分類管理や、旧年版の8桁のまま運用することが、直接コストリスクになります。

4. 中国側対応の要点

4.1 ECFA優遇の一部停止は「段階的に、税目指定」で実施

中国側の公式発表では、税委会公告2023年第9号として、2024年1月1日から、丙烯や対二甲苯など12税目についてECFAの協定税率適用を中止するとしています。(gss.mof.gov.cn)

続いて税委会公告2024年第4号として、2024年6月15日から、潤滑油基礎油など134税目について協定税率の中止を追加しました。(gss.mof.gov.cn)

ここで重要なのは、これは「輸入禁止」ではなく、あくまでECFAの協定税率を外し、通常の規定に従うという建て付けである点です。したがって、企業の現場では、関税率差分の吸収(価格、粗利、契約条件、インコタームズの見直し)が主戦場になります。

4.2 台湾側の受け止めと、影響の見積

台湾経済部は、134品目停止後の税率が1〜12%になるとしつつ、2023年の当該製品の対中輸出が98億ドルで輸出全体の約2%、またECFA関連品目の対中輸出比率は2023年に3.6%まで低下していると説明しています。(ジェトロ)

台湾外務省は、2023年12月の停止措置について、選挙への介入を狙った経済的威圧だと位置づけています。(en.mofa.gov.tw)

一方で、制度面の前提として、中国側は台湾の貿易制限を問題視する調査を行ってきた経緯があり、ジェトロも2023年12月時点で、貿易障壁調査の結果認定や、それを踏まえた措置の構図を整理しています。(ジェトロ)

5. 日本企業の実務チェックリスト

台湾と中国の間に製造拠点や販売拠点を持つ日本企業は、ECFAを「現地法人のコスト最適化ツール」として使ってきたケースが少なくありません。今は、地政学リスクが税目レベルで顕在化する局面です。最低限、次の棚卸しが必要です。

- 自社品目の8桁を双方で確定する

社内で使う品目コード、通関で使う品目コード、原産地証明で使う品目コードがずれていないか確認します。最新の対照表で、双方の8桁を対にして登録します。(data.gov.tw) - EX付き品目は、スコープ定義までドシエ化する

EXは「一部だけ対象」です。品名だけでなく、組成、用途、規格、性能など、どの部分が対象かを社内で説明できる形にします。 - 停止対象かどうかを、税目番号で再判定する

停止は税目番号で決まります。旧コードのまま停止対象外と誤認していると、見積が崩れます。中国側公告のリストを税目番号で突合します。(gss.mof.gov.cn) - 関税差分の負担者を契約で固定する

関税は突然変わります。誰が負担するか、価格改定条項、サーチャージ条項、再交渉のトリガーを契約に落とします。 - 市場分散と製品高度化のロードマップを持つ

台湾経済部が示す通り、市場分散や高付加価値化は政策的にも強調されています。自社の販路と仕様戦略に落とし込みます。(ジェトロ)

6. まとめ

台湾ECFAの8桁対照表の更新は、単なる資料改訂ではありません。HS改正や年次改訂で8桁が動くたびに、優遇の可否、そして優遇停止の影響判定が税目レベルで変わります。

いま求められているのは、8桁の最新版への追随と、EXを前提にしたスコープ管理、そして政治要因で関税が動くことを織り込んだ契約と収益管理です。