2026年3月6日|貿易実務・通関情報

1.協定の現状:署名完了、国内批准手続き中

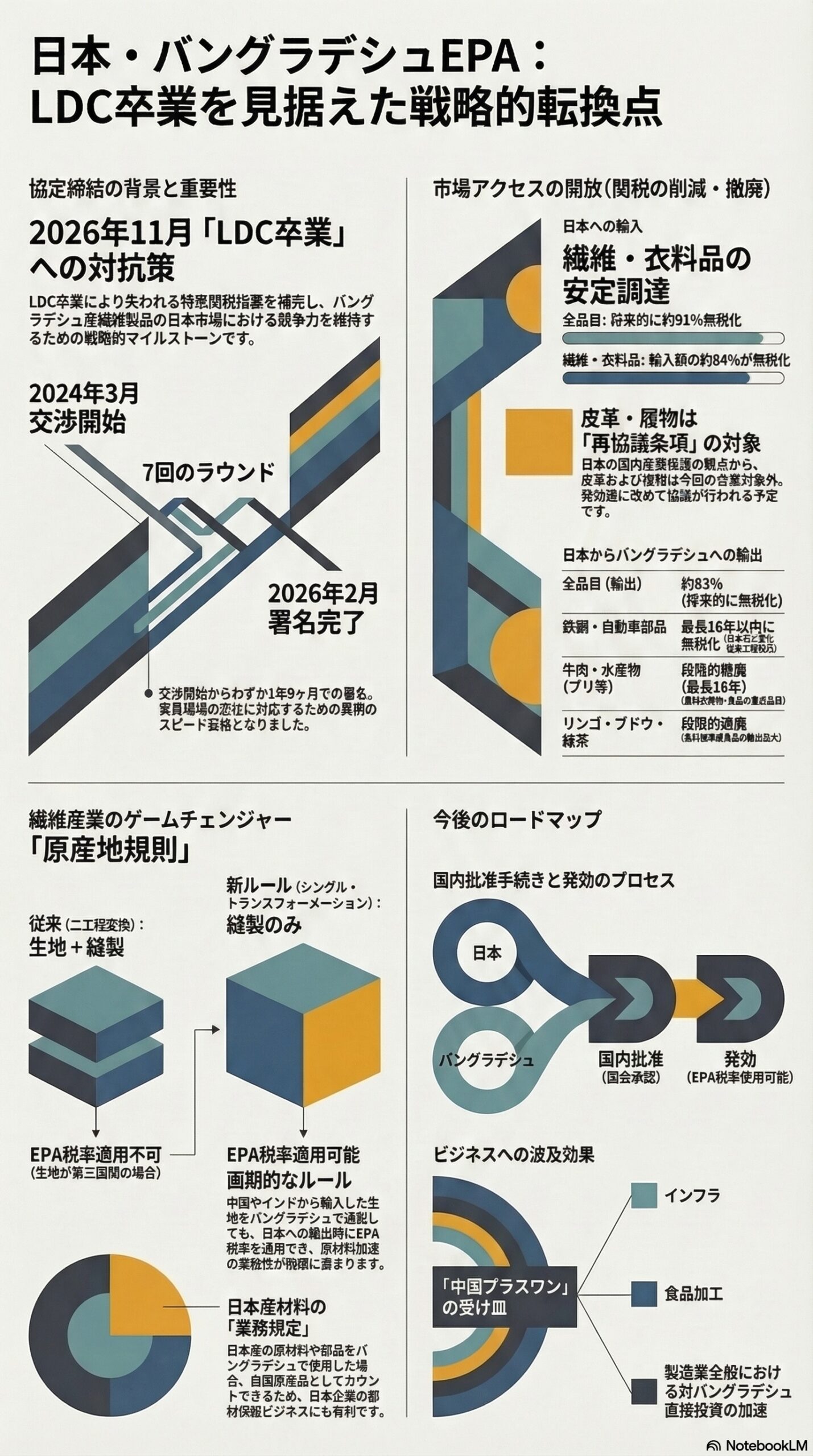

2026年2月6日、東京の外務省において日本とバングラデシュの間で経済連携協定(EPA)への署名が行われました。日本側は堀井巌外務副大臣、バングラデシュ側はシェイク・ボシール・ウディン商業顧問(閣僚級)が署名しました。

2024年3月の交渉開始決定からわずか1年9ヶ月という異例の速さで妥結・署名に至りました。交渉は東京・ダッカで計7回のラウンドが行われ、2025年12月22日に大筋合意が確認されています。

現在は両国の国内批准手続き中であり、日本では国会承認が必要です。EPA税率の適用は発効後となるため、批准完了まではEPA上の優遇税率は使用できません。

2.協定締結の背景:LDC卒業問題

なぜ今、このタイミングなのか

バングラデシュは2026年11月に後発開発途上国(LDC)を正式に卒業する予定です。これにより、これまでLDC向け特恵関税制度(日本のGSP等)のもとで享受してきた関税優遇措置が失効します。

日本・バングラデシュEPAは、このGSP失効に対する代替措置として戦略的に締結されたものです。バングラデシュの繊維・縫製業界団体(BGMEA)は「時宜を得た歴史的マイルストーン」として本協定を歓迎しています。

3.対象品目と関税削減率

3-1.バングラデシュから日本への輸出(日本の市場開放)

全体の自由化率

| 区分 | 品目数 | 自由化率 | 備考 |

|---|---|---|---|

| 全品目 | 7,379品目 | 約91% | 将来的に無税化 |

| 繊維・衣料品 | — | 輸入額の約84% | 段階的に無税化 |

| 皮革・履物 | — | 対象外 | 発効後に再協議 |

繊維・縫製品はバングラデシュの最大輸出品目であり、本EPAの核心部分です。日本のアパレル企業・小売業者にとっては、LDC卒業後もバングラデシュからの調達コストを維持・安定化できる効果が期待されます。

皮革および履物については、日本の国内産業保護の観点から発効後に改めて協議する「再協議条項」が設けられており、引き続き注視が必要です。

3-2.日本からバングラデシュへの輸出(バングラデシュの市場開放)

全体の自由化率

| 区分 | 品目数 | 自由化率 | 備考 |

|---|---|---|---|

| 全品目 | 1,039品目 | 約83% | 将来的に無税化 |

| 鉄鋼製品 | — | 段階的撤廃 | 最長18年以内に無税化 |

| 自動車部品 | — | 段階的撤廃 | 最長18年以内に無税化 |

| 電子・精密部品 | — | 段階的撤廃 | 複数のスケジュール |

農林水産物・食品(日本の輸出重点品目)

| 品目 | 関税撤廃スケジュール |

|---|---|

| 牛肉 | 段階的撤廃(最長18年以内) |

| ブリ・タイ・ホタテ | 段階的撤廃(最長18年以内) |

| リンゴ・ブドウ | 段階的撤廃 |

| 緑茶・醤油 | 段階的撤廃 |

これらは日本政府の農林水産物・食品の輸出拡大重点品目と一致しており、中長期的な輸出促進効果が期待されます。

4.原産地規則

4-1.繊維・衣料品:シングル・トランスフォーメーション(単一工程)ルールの採用

本EPAにおいて特筆すべき点は、繊維・衣料品の原産地規則に「シングル・トランスフォーメーション(Single Transformation)」が採用されたことです。

通常、繊維・衣料品の原産地規則には「ダブル・トランスフォーメーション(二工程変換)」が設けられることが多く、これは「糸の製造」と「生地の製造・縫製」の両工程を原産国で行うことを求めるものです。しかし本EPAでは、「縫製・製造の一工程」のみで原産地要件を満たすことができます。

これにより、バングラデシュの縫製業者は中国・インド・その他第三国からの生地・糸を輸入して縫製しても、日本向け輸出品として日本・バングラデシュEPAの特恵関税を適用できる可能性があります。原材料の調達先制約が大幅に緩和されるため、バングラデシュ縫製産業の競争力維持に直接貢献する規則設計と言えます。

4-2.その他品目の原産地規則

鉄鋼・自動車部品・電子部品等の工業品については、一般的に「関税分類変更基準(CTH)」または「付加価値基準(VA)」が適用されます。ただし、本稿執筆時点(2026年3月6日)では協定の詳細テキスト(附属書)が両国政府から正式公表されていない品目もあり、具体的な品目別原産地規則の全容については経済産業省・外務省・税関の公式資料の正式公開を待って確認することを強く推奨します。

4-3.累積規則

一般的なEPAと同様に、日本・バングラデシュEPA上でも累積規則(Cumulation)の適用が想定されます。これにより、バングラデシュで使用された日本産の原材料・部品をバングラデシュ原産として扱うことが可能となり、日本企業がバングラデシュに部品・素材を供給するビジネスモデルの拡大も期待されます。ただし、累積の適用範囲・条件については協定テキストの正式公開後に改めて確認が必要です。

5.日本企業への影響とビジネス機会

輸出機会の拡大(日本→バングラデシュ)

バングラデシュは人口約1億7千万人を擁し、縫製産業の発展に伴い工場設備・部材・機械の需要が拡大しています。本EPA発効後は、鉄鋼・自動車部品・電子部品・農水産食品等の関税が段階的に削減されることで、日本製品の価格競争力が向上します。

安定調達の確保(バングラデシュ→日本)

日本のアパレル・繊維企業にとっては、LDC卒業後の関税急増リスクが本EPAによって緩和されます。特にシングル・トランスフォーメーション・ルールの採用により、バングラデシュからの衣料品調達ルートを維持・拡大できる見通しです。

投資加速の呼び水

縫製・インフラ・食品加工分野でのバングラデシュへの直接投資が加速する可能性があります。中国プラスワン戦略の受け皿として注目度が高まっており、本EPAはその後押しとなります。

6.今後のスケジュールと実務上の注意点

| フェーズ | 内容 | 時期 |

|---|---|---|

| 署名 | 完了 | 2026年2月6日 |

| 国内批准(日本) | 国会審議・承認 | 2026年内を目標(未確定) |

| 国内批准(BD) | バングラデシュ国内手続き | 同上 |

| 発効 | 両国批准完了後 | 未確定 |

| LDC卒業 | GSP失効 | 2026年11月(予定) |

発効前にEPA税率を誤って適用することは関税法違反となります。特恵税率の適用には有効な特定原産地証明書の取得が必要であり、その申請手続きは発効後に始まります。実際の申告・適用にあたっては、必ず税関・フォワーダー・通関士に確認してください。

免責事項

本記事は、公開情報をもとにした一般的な情報提供および貿易動向の解説を目的としたものであり、特定の企業・取引に対する法的助言・通関業務の最終判断・投資助言を構成するものではありません。日本・バングラデシュEPAの協定テキスト・附属書・品目別原産地規則等の詳細は、両国政府による正式公開資料(経済産業省・外務省・バングラデシュ商業省・税関)をもって確認してください。本記事の情報を利用したことにより生じたいかなる損害についても、執筆者および掲載者は責任を負いかねます。

FTAでAIを活用する:株式会社ロジスティック