2026年3月7日

はじめに:史上最大規模の関税還付劇が動き始めた

2026年3月6日、米国税関・国境保護局(CBP)は国際貿易裁判所に文書を提出し、連邦最高裁が違法と判断したトランプ政権の「相互関税」などによって徴収した関税を返還するための新システムを「45日以内」に稼働させると明らかにしました。kobe-np.co+1

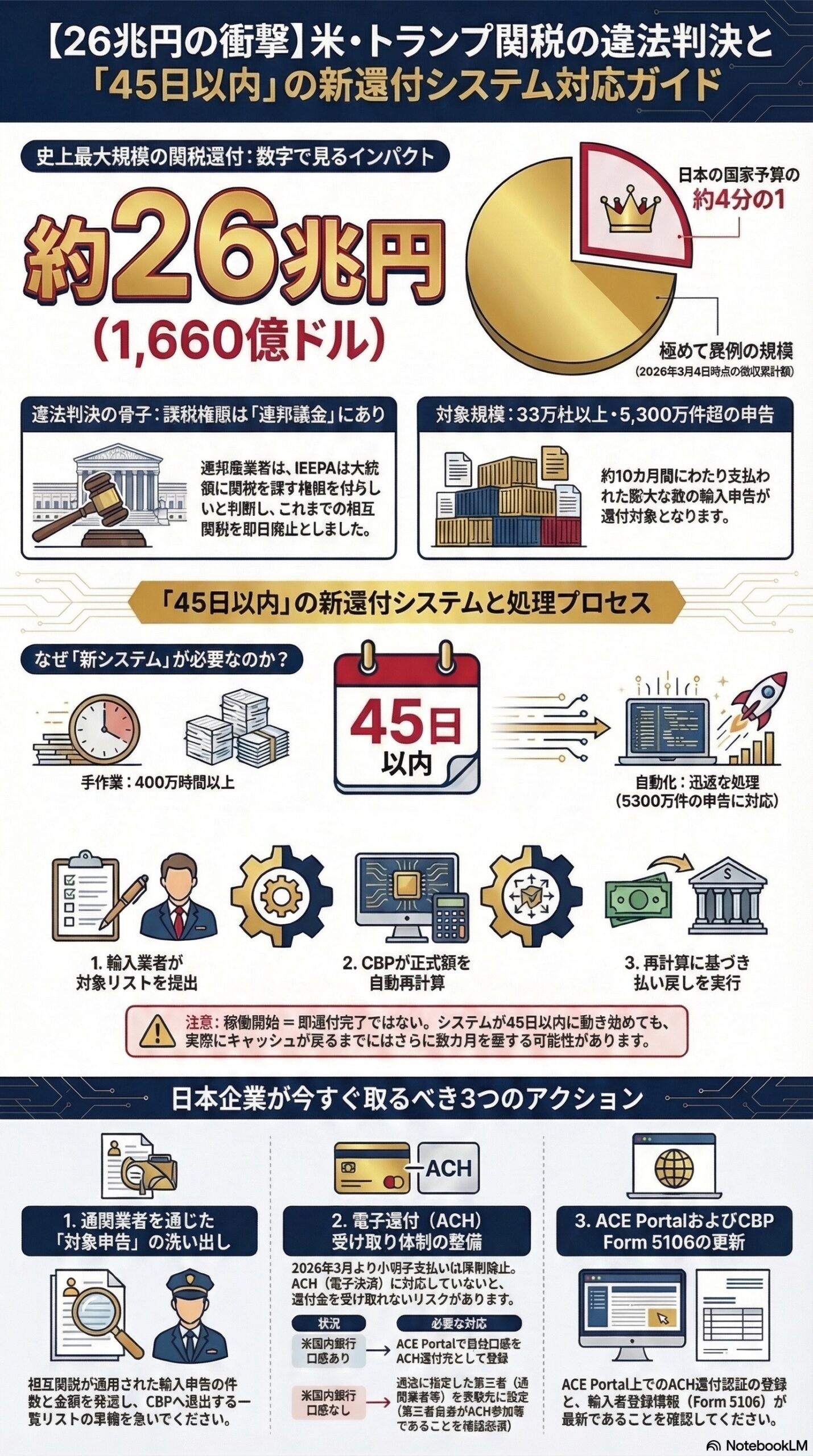

徴収済みの関税総額は同月4日時点で約1,660億ドル、日本円にして約26兆円に上ります。 単純な数字では伝わりにくいかもしれませんが、これは日本の国家予算の約4分の1に相当する規模です。なぜこれほどの金額が「返還対象」となったのか。その背景から順を追って整理します。kobe-np.co+1

1. 事件の発端:連邦最高裁によるトランプ関税の違法判決

今回の還付騒動の根本にあるのは、2026年2月20日に下された米連邦最高裁判所の判決です。 最高裁は6対3の多数意見により、トランプ大統領が国際緊急経済権限法(IEEPA:International Emergency Economic Powers Act)を根拠として発動した相互関税および国別関税について、「IEEPAは大統領に関税を課す権限を付与するものではない」と判断しました。 関税を含む課税権限はあくまで連邦議会に属する、というのが判決の骨子です。dlri+1

この判決は2025年春以降に続いた一連の法廷闘争の最終決着を意味します。 複数の中小企業と民主党系の州政府が「IEEPA関税は違法」として訴訟を起こし、一審・二審でいずれも政権側が敗訴していたところ、最高裁もこの下級審の判断を支持した形です。 同日、トランプ大統領は代替措置として1974年通商法第122条に基づく10%の暫定関税(150日間限定)に署名しましたが、相互関税は即日廃止となりました。reuters+2

2. なぜ26兆円という巨額になったのか

相互関税が2025年4月に発動されてから約10カ月にわたり、多数の輸入業者がこの関税を支払い続けました。CBPが国際貿易裁判所に提出した文書によれば、返還対象の関税を支払った輸入業者は33万社以上に上り、輸入申告件数は実に5,300万件を超えます。 これだけの件数が積み重なった結果として、4日時点の徴収累計額が約1,660億ドル(約26兆円)に達したわけです。fnn+1

なお、ロイター通信は最終的な還付総額が1,750億ドル(約27兆円)規模になる可能性があると報じており、 今後も申告件数の確定に伴って数字が変動する可能性があります。日本企業に限っても、日本経済新聞の試算では相互関税撤廃によって年間約2.9兆円規模の関税負担が軽減されるとされており、 影響の大きさが窺えます。[youtube][nikkei]

3. 問題の核心:なぜ既存システムでは対応できないのか

3月4日、国際貿易裁判所はCBPに対し、「違法とされた関税を課すことなく正式な関税額を確定するよう」命令を下しました。 しかし問題はそう単純ではありません。本来、企業は輸入時に概算の関税額を支払い、CBPが後日正式な関税額を確定するという手順を踏みます。相互関税分を除いた正式額に修正するためには、5,300万件超の申告を一件ずつ精査し直す必要が生じるのです。nikkei+1

CBP自身が提出文書の中で「対象となる関税の分類に膨大な作業を迫られ、従来のやり方のままでは命令を順守することはできない」と明言しているほど、既存の手作業前提のシステムでは処理が追いつきません。 こうした事情を背景に、CBPは「自動化された新システムの開発」へと舵を切ることになりました。[kobe-np.co]

4.「45日以内」の新システム:仕組みと効果

新システムの骨格はシンプルです。fnn+1

- 輸入業者が、返還対象となる輸入の一覧をCBPに提出する。

- CBPが一覧をもとに正式な関税額を自動で再計算する。

- 再計算結果に基づき、払い戻しを実行する。

CBPは「輸入業者からの提出物は最小限で済む」とも述べており、企業側の事務負担を抑えることを意識した設計になっています。 最大の効果は処理速度の劇的な改善で、この自動化により従来の手作業と比べて400万時間以上の作業削減が見込まれます。kobe-np.co+1

ただし「45日以内にシステムを稼働させる」ことと「45日以内に還付が完了する」ことは別の話です。日本経済新聞は「実際に還付金が戻るまでさらに数カ月かかる可能性がある」と指摘しており、 企業はキャッシュフロー計画において拙速な見通しを立てないよう注意が必要です。[nikkei]

5. 並行して進む「電子還付(ACH)」への移行

新システムの話と並行して、CBPは2026年2月6日以降、還付金の支払い方法を原則として電子決済(ACH:Automated Clearing House)に一本化しています。 従来の紙の小切手による支払いが廃止される流れの中、この変更に対応できていない輸入業者は還付を受け取れないリスクがあります。global-scm+1

対応のポイントは以下の3点に集約されます。[global-scm]

- 米国内銀行口座の準備、または適法に指定した第三者(通関業者等)を受取先とすること。

- ACE Portal(米国の通関情報システム)上でACH還付認証(ACH Refund Authorization)の登録・更新を完了させること。

- CBP Form 5106(輸入者登録情報)が最新の状態であることを確認すること。

すでにCBP Form 4811で第三者を受取先に指定している企業でも、その第三者自身がACH参加者でなければ還付は自社口座に戻ってしまうという点も見落としがちなポイントです。[global-scm]

6. 日本企業が取るべき実務アクション

今回の還付局面は「待っていれば自動的にお金が戻る」という性質のものではありません。以下のアクションを確認しておくことを推奨します。

まず、自社の通関業者(カスタムズブローカー)に対して、相互関税が適用された輸入申告の件数と金額の洗い出しを依頼してください。CBPへの提出が求められる「対象輸入の一覧」を迅速に準備するためです。

次に、ACH電子還付の受け取り体制を整備してください。上述のとおり、ACE Portalの権限設定と銀行口座情報の確認が不可欠です。米国内口座を持たない企業は、信頼できるブローカーや第三者受取先の選定を急ぐ必要があります。

さらに、今回の相互関税の代替として導入された1974年通商法第122条に基づく10%暫定関税(150日間)の動向を引き続き注視してください。 トランプ大統領がこの暫定期間中に新たな立法措置や行政手続きを進める可能性は十分にあり、貿易環境は依然として流動的です。[jp.reuters]

まとめ

今回の一連の動きを整理すると、次のような流れになります。

まず、2026年2月20日に連邦最高裁がIEEPAに基づくトランプ関税を違法と判断しました。 これを受け、3月4日に国際貿易裁判所がCBPに還付措置を命令しました。 そして3月6日、CBPが「45日以内に新システムを稼働させる」と表明し、徴収済みの約26兆円が返還プロセスに乗り始めました。pwc+2

日本企業にとっては単なる米国の法廷劇では済みません。還付を着実に受け取るための準備を今すぐ始めるとともに、暫定関税を含む今後の政策変動を継続的に監視する体制を整えることが、実務上の最優先事項となります。

免責事項

本記事は、2026年3月7日時点において公開されている報道情報(共同通信、ロイター、日本経済新聞、FNN、PwC Japanグループ等)をもとに作成した情報提供を目的とするものです。本記事に記載された内容は、執筆時点における情報に基づくものであり、その後の法令改正、行政機関の方針変更、裁判所の新たな判断等により内容が変わる場合があります。本記事は法律上・税務上・通関手続き上の助言を提供するものではなく、個別の輸入申告や還付手続きに関しては、必ず専門の弁護士、税理士または通関士にご相談ください。本記事の情報を利用したことによって生じたいかなる損害についても、筆者および当サイトは責任を負いかねます。

FTAでAIを活用する:株式会社ロジスティック