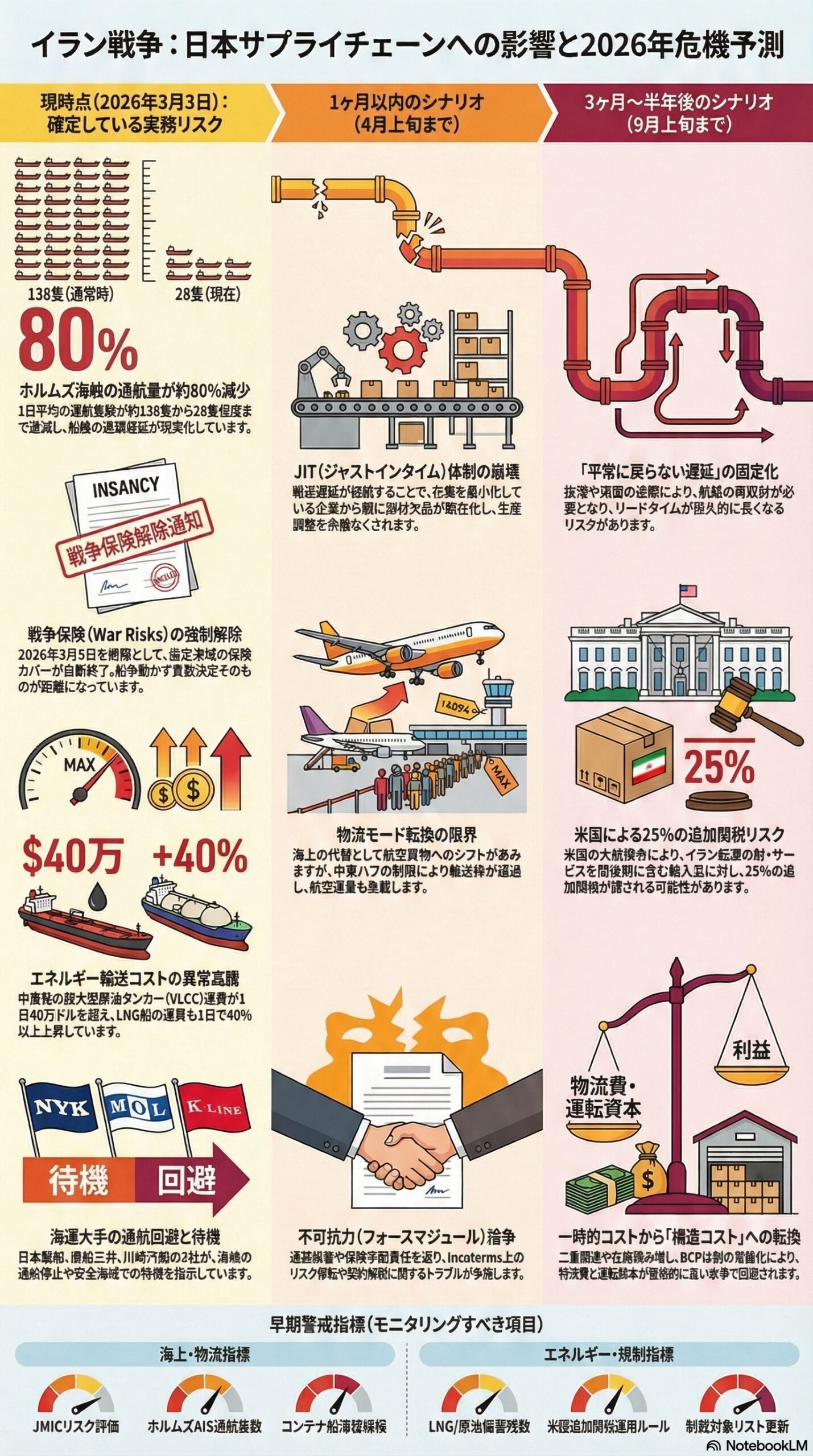

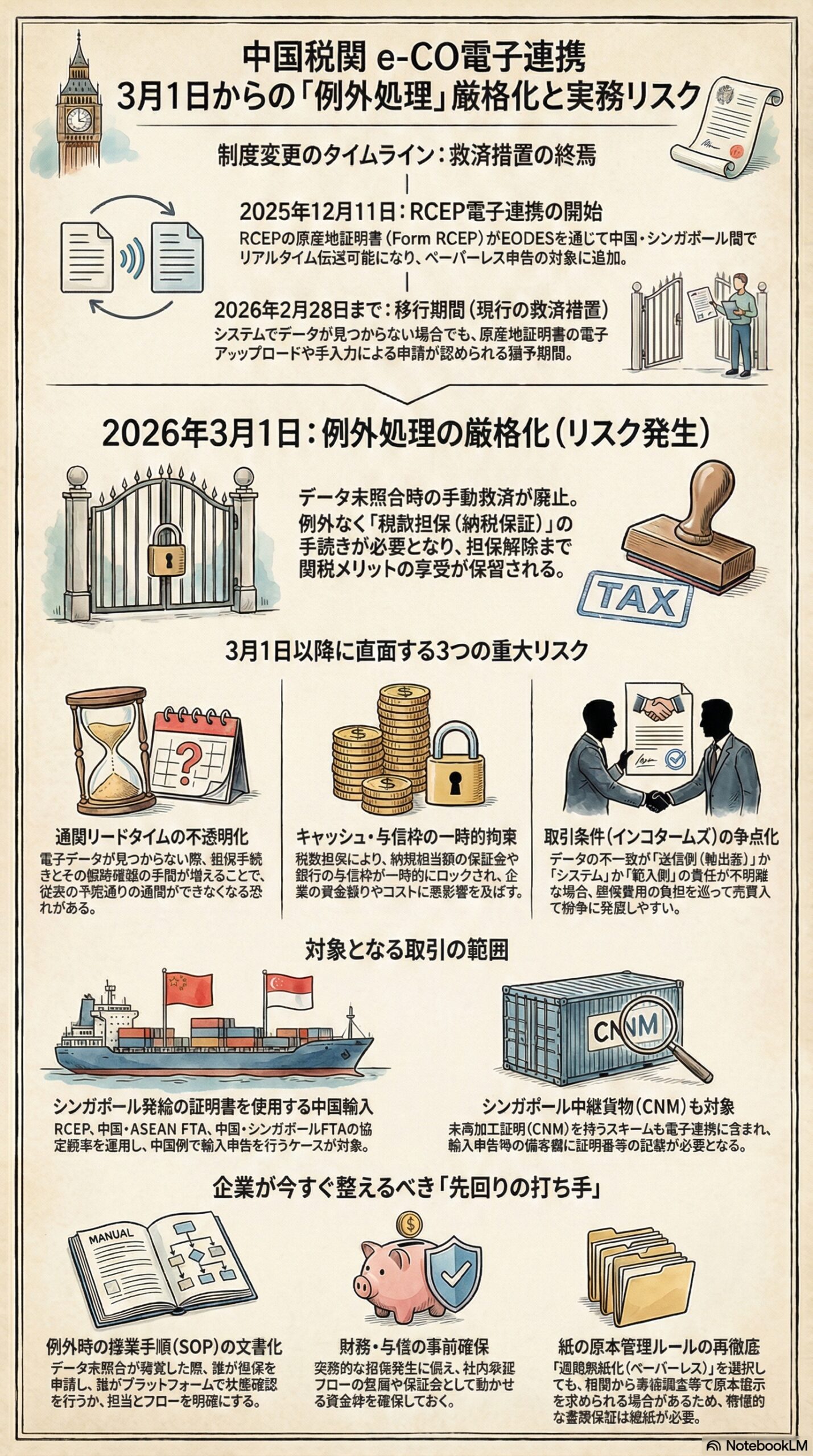

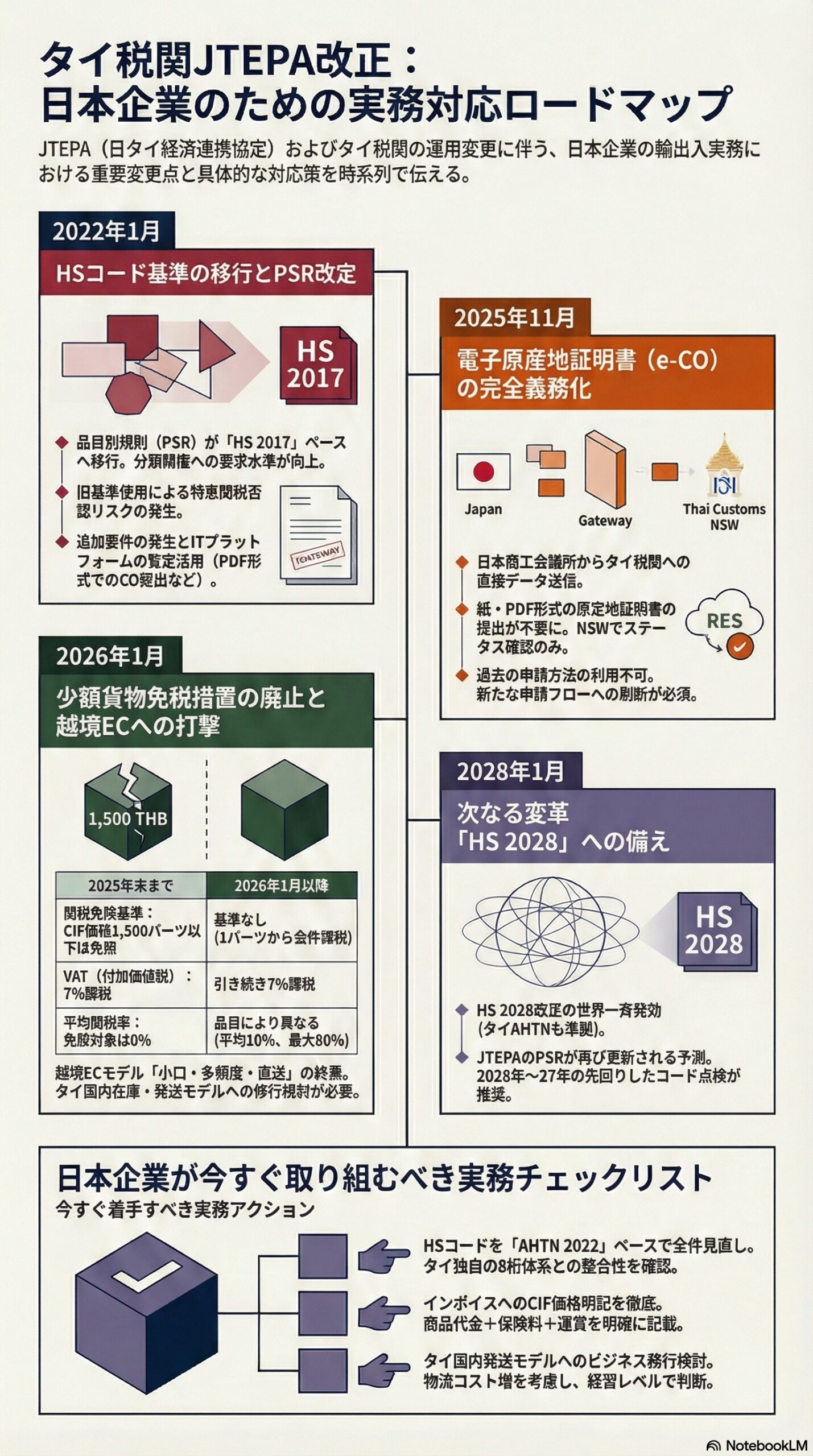

中国向け輸出入でRCEPなどの協定税率を使う企業にとって、原産地証明書は関税コストを左右する重要書類です。いま起きている変化は、紙の書類を減らす話にとどまりません。税関当局間で原産地証明の電子データを照合し、合致しない場合は担保(税款担保)でリスク管理する、という運用への移行です。(湖南省人民政府 )

本稿は、次の一次情報を突合して整理しています。湖南省人民政府 )

まず結論:3月1日は「電子連携の開始」ではなく「例外時の救済が担保へ切り替わる日」

誤解されやすい点から整理します。

今回の制度変更は、2025年12月11日から、中国とシンガポール間の「原産地電子情報交換システム」をアップグレードし、RCEPの原産地証明書の電子データもリアルタイム伝送の対象に加える、というものです。(湖南省人民政府 )

そして2026年3月1日から重要なのは、電子データが照合できないときの扱いです。2026年2月28日までは入力とアップロードで救済できたケースでも、3月1日以降は税款担保の手続が必要となる旨が明記されました。(湖南省人民政府 )

対象範囲を正確に:誰のどの取引が当たるのか

対象は「中国で協定税率を申請する際に、シンガポールが発給した原産地証明書を使う輸入」

中国税関の公告は、シンガポールが発給した原産地証明書を用い、中国側でRCEP、中国ASEAN枠組み、中国シンガポールFTAの協定税率を申請する輸入申告を対象にしています。(湖南省人民政府 )

日本企業の感覚だと「日本発の中国輸出」に直結するように見えますが、実務で刺さりやすいのは次のような商流です。

もう一つのキーワードがCNM:シンガポール中継貨物の未再加工証明

公式解説では、シンガポール中継貨物の未再加工証明について、輸入申告の備考欄に「未再加工证明」と番号(例:CNM20250900001)を記載できる旨が示されています。(湖南省人民政府 )

シンガポール側でも、EODESがPCO(特恵原産地証明)だけでなくCNM(Certificate of Non-Manipulation)の電子交換を対象としていること、CNMはNTP上で申請・取得し、中国が最終仕向地の場合は電子的に中国へ送信されることが明記されています。(Singapore Customs )

日付で理解する:いつから何が変わるか

関係者が混乱しないよう、時系列で押さえます。

2025年12月11日:RCEPの原産地証明が電子連携の対象に追加

中国側は、従来の枠組みに加え、RCEP項下の原産地証明書電子データをリアルタイム伝送の対象に追加するとしています。(湖南省人民政府 )

シンガポール側のCircular 10/2025でも、2025年12月11日からRCEPのPCOをEODESで送受信できる、とされています。

2025年12月11日から2026年2月28日:移行期間

システムが「原産地証明の電子データを見つけられない」と提示した場合でも、この期間は、従来どおり原産地要素申告システムへ入力し、原産地証明書を電子アップロードして申請する運用が認められています。(湖南省人民政府 )

2026年3月1日:移行終了。データ未照合時は税款担保へ

2026年3月1日以降、同じエラーが出た場合、輸入者は規定に従って税款担保手続を申請する必要があります。その後、原産地サービスプラットフォームの「联网原产地证书状态查询」で伝送状況を確認し、規定に従って担保を解除する流れが示されています。(湖南省人民政府 )

中国側の申告実務:何が省略され、何が残るのか

「通関無紙化」を選ぶと、入力とアップロードが不要になる

公告の要点はここです。シンガポールが発給した原産地証明書で協定税率を申請し、海关总署公告2021年第34号に基づき「通関無纸化」を選択した場合、原産地要素申告システムへの入力(原産地証明の電子データ、直接運送ルールの承諾事項)や、原産地証明書の電子アップロードが不要になる、とされています。(湖南省人民政府 )

これは、書類提出の手間削減に加え、入力ミスの削減や、照合の自動化による通関の安定化に効きます。

ただし、紙の保管責任は残る

通関無紙化は「紙が不要」という意味ではありません。公告2021年第34号では、通関無紙化を選ぶ場合は原産地証明などを電子提出しつつ、手元の紙書類は保管し、税関から求められた場合は追加提出する旨が明記されています。(政策網 )

現場では、電子化と同時に、監査対応としての原本管理を弱めないことが重要です。

「有紙報関」を選ぶ場合は、申告時に紙の原産地証明書を提出

一方、輸入者が「有纸报关」を選ぶ場合は、申告時に原産地証明書の紙書類を提出する必要があります。(湖南省人民政府 )

2026年3月1日以降の現場インパクト:なぜ担保が重いのか

3月1日以降の変更は、業務部門だけでなく財務部門にも波及します。

1. 通関リードタイムが読みづらくなる

電子データが見つからない場合、移行期間は入力とアップロードで救済できましたが、3月1日以降は担保手続が必要になります。手続と解除確認まで含めると、通関のリードタイムが延びる可能性があります。(湖南省人民政府 )

2. キャッシュまたは与信枠が一時的に拘束され得る

公告は担保の具体的な形態までは記しませんが、税款担保は一般に、納税相当額の保証金や保証枠の確保を伴い得ます。結果として、協定税率のメリットを享受するはずが、例外時に資金コストや社内承認コストが発生する構造になります。(湖南省人民政府 )

3. 取引条件の争点になりやすい

「電子データが見つからない」という原因が、発給側の送信遅延なのか、輸入者側の申告タイミングなのか、システム障害なのかで、負担の所在が変わります。担保発生時の費用負担や立替精算は、売買契約や物流契約に明記しておかないと揉めやすい論点です。

シンガポール側の実装:EODESとNTPがどう動くか

中国側の制度を理解するだけでは不十分で、実務はシンガポール側の運用に依存します。

EODESの基本:2019年開始、2020年に電子送信が本格化

Singapore Customsは、EODESが2019年11月1日に開始され、PCOとCNMの電子提出を可能にしたと説明しています。さらに2020年5月1日から中国側で電子PCOの全面送信が実施され、紙のPCOやCNMを海外へ送付する必要がなくなった、としています。(Singapore Customs )

2025年12月11日:RCEPのPCOもEODESで送受信可能に

Circular 10/2025では、2025年12月11日から、RCEPのPCOもEODESで電子的に送受信できると明記されています。

また、Circular 19/2023(2025年12月更新)でも、RCEPのForm RCEPをe-Formとして送信できることがFAQで確認できます。

例外時の現実解:ハードコピー運用は当面残る

シンガポール税関は、EODESがダウンした例外時にはハードコピーPCOを印刷センターで受け取り海外へ送付できる旨を示しています。さらに、RCEPのハードコピーPCO(Form RCEP)は「追って通知するまで」印刷サービスが継続されるとされています。

ここは重要です。中国側が電子照合を前提にしていく一方で、現実のBCPとして紙のルートも残っています。企業の運用設計としては、電子が正、紙は例外として位置づけ、例外の手順だけを短く確実に回すのが合理的です。

電子化の事業インパクトを数字で見る

Singapore Customsの2026年1月の公表資料では、RCEP向けに中国へ送付されていたハードコピー原産地証明書が年間3,000通超あること、EODES拡張により、宅配や事務費で年間約15万シンガポールドルの削減、紙の輸送にかかっていた4日から6日程度の時間がリアルタイム送信に置き換わることなどが紹介されています。

ブログとしては、ここが経営層に刺さるポイントです。削減できるのは紙の印刷代ではなく、遅延と差し戻しのリスク、そしてそれが引き起こす機会損失です。

実務で起きやすいトラブルと、先回りの打ち手

トラブル1:中国側で「電子データが見つからない」と出る

2026年3月1日以降は担保が前提です。まずは中国側で担保手続と、原産地サービスプラットフォームでの状態確認をセットで標準手順化してください。(湖南省人民政府 )

同時に、輸出者側がEODESで送信できているかの確認ルートを決めることが重要です。シンガポール側のCircular 10/2025では、GACCがe-PCOを受信できていない場合の問い合わせ方法(PCO参照番号など)も案内されています。

トラブル2:EODESや関連システムがダウンする

例外時は、ハードコピー運用へ切り替え可能であることが公式に示されています。社内では、誰がいつ紙へ切り替えるか、紙の手配とクーリエを誰が負担するかを決めておくと、現場の混乱が減ります。

トラブル3:シンガポール中継でCNMが絡むのに、申告が追いつかない

CNMは、シンガポール側ではNTP上で申請・取得し、中国が最終仕向地の場合は電子的に送信される運用です。中国側では、輸入申告の備考欄に「未再加工证明」と番号を記載できることが示されています。物流設計と申告設計を分けず、セットで手順化してください。

企業向けチェックリスト:いま整えるべき5点

自社で全部を抱える必要はありませんが、社内の論点整理は必要です。

1. 対象取引の棚卸し

・中国側の輸入者が、シンガポール発給の原産地証明書で協定税率を申請している取引はどれか

制度の適用範囲は公告で明確にされています。まずは対象を特定することが最短ルートです。(湖南省人民政府 )

2. 例外時の標準手順を文書化

・電子データ未照合のとき、担保の申請から解除まで誰が動くか

公告は、担保と状態確認を前提にした運用を示しています。現場の属人対応を避けるには、文書化が不可欠です。(湖南省人民政府 )

3. 財務と与信の備え

担保が発生し得る以上、事前に次を決めておくと止まりにくくなります。

4. 紙の原本管理と監査対応を弱めない

通関無紙化でも、原産地単証の紙書類を保管し、必要に応じて提出する考え方は残ります。監査や事後調査に備え、保管ルールを見直してください。(政策網 )

5. 取引条件に担保リスクを織り込む

担保や差し戻しが起きたとき、誰が負担し、どのタイミングで精算するかを契約で明確にしておくと、現場の判断が速くなります。

まとめ:電子化で速くなるのは通常時。競争力になるのは例外時の設計

今回の中国側の公告は、シンガポール発給の原産地証明について、RCEPを含む電子データ連携を拡張し、通関無紙化での申告を簡素化する内容です。(湖南省人民政府 )

同時に、2026年3月1日以降は、電子データが見つからない場合に担保を求める運用へ移行しました。これは、制度のデジタル化が進むほど、例外を「人手の補正」ではなく「納税担保で管理する」方向へ寄っていくことを示しています。(湖南省人民政府 )

経営としての着地点は次の2つです。

免責事項:本記事は一般的な情報提供を目的として作成しており、法令・通達等の正確性、完全性、最新性を保証するものではありません。個別案件への適用可否や必要手続きは、関係当局の最新公表資料および通関業者・専門家に必ずご確認ください。