2026年3月19日

成長を続ける巨大市場インドへの輸出において、日本企業は長らく複雑な通関手続きに悩まされてきました。そのインド通関において、いま実務担当者が直視すべき重要な制度改正が進行しています。

それが、2025年3月18日に施行されたCAROTAR規則の改正(Notification No. 14/2025-Customs N.T.)です。この改正により、原産地証明にかかる税関の検証権限が大幅に強化され、品目分類(HSコード)の一貫性を含む原産地情報の正確さへの要求水準が一段と高まっています。

本記事では、インド向けに輸出を行う企業の経営層および実務担当者に向けて、この制度強化がビジネスに与える構造的なインパクトと、今すぐ着手すべき実務的な防衛策を解説します。

1. CAROTAR規則の強化と「HSコード不一致」が意味するもの

インド政府は自国産業の保護と不正な特恵関税の利用を防ぐため、非常に厳格なルールを敷いています。その実態を正確に把握することが、対策の第一歩となります。

CAROTAR 2020という厳格な原産地管理網

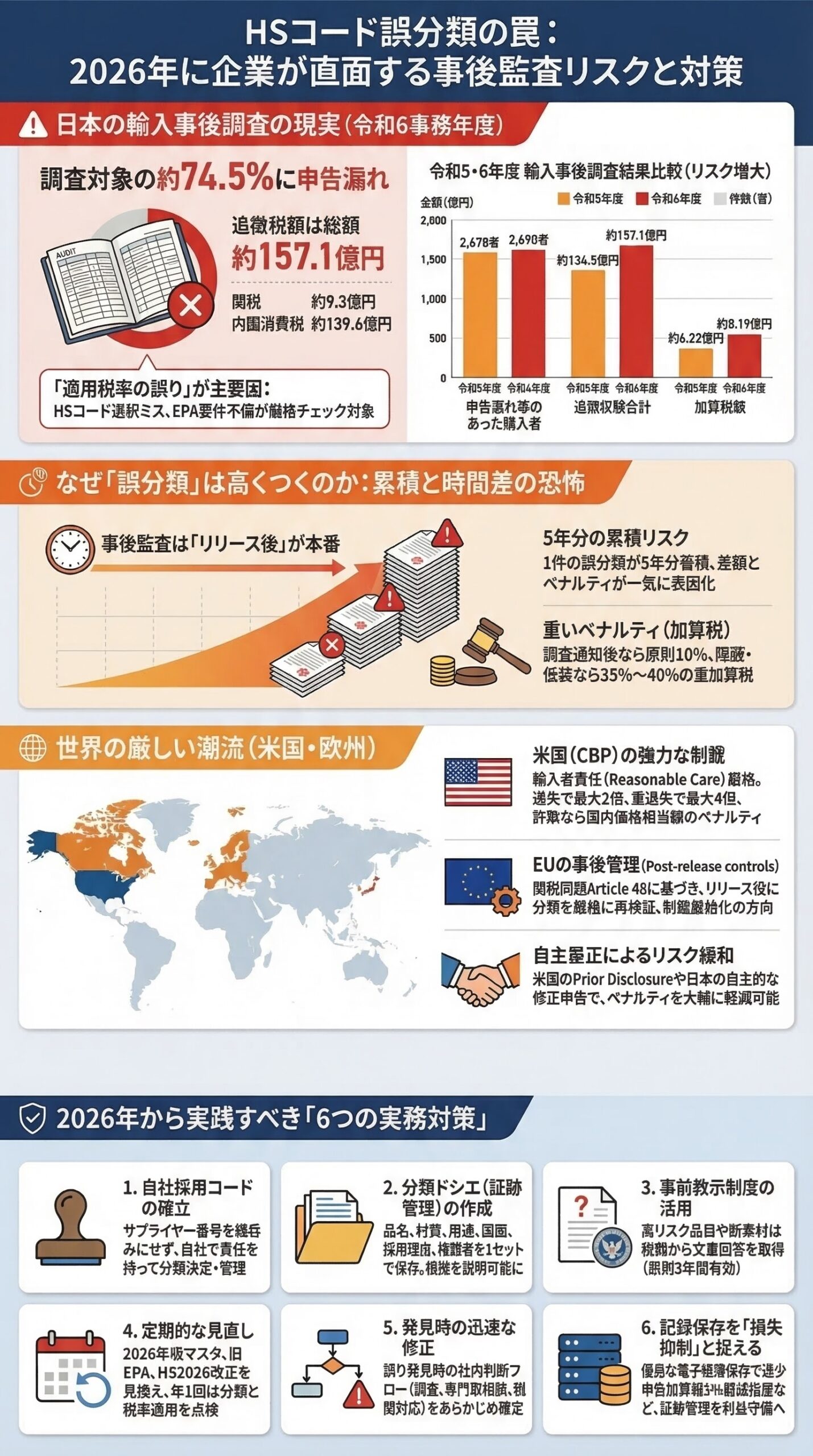

CAROTAR(Customs Administration of Rules of Origin under Trade Agreements:貿易協定に基づく原産地規則の税関管理)は、2020年に導入されたインド独自の厳格な規則です。日印包括的経済連携協定(CEPA)などの特恵関税を利用する際、インドの輸入者は単に原産地証明書を提出するだけでなく、その製品が本当に協定の基準を満たしているかを示す詳細な情報(FORM I)を輸入前から自ら保有しておく義務を負います。なお、FORM Iは輸入申告(通関申告)時に提出する必要はありませんが、税関から照会を受けた場合には、原則として通知後10日以内に回答する義務があります。

2025年改正がもたらしたPOO(Proof of Origin)体制への移行

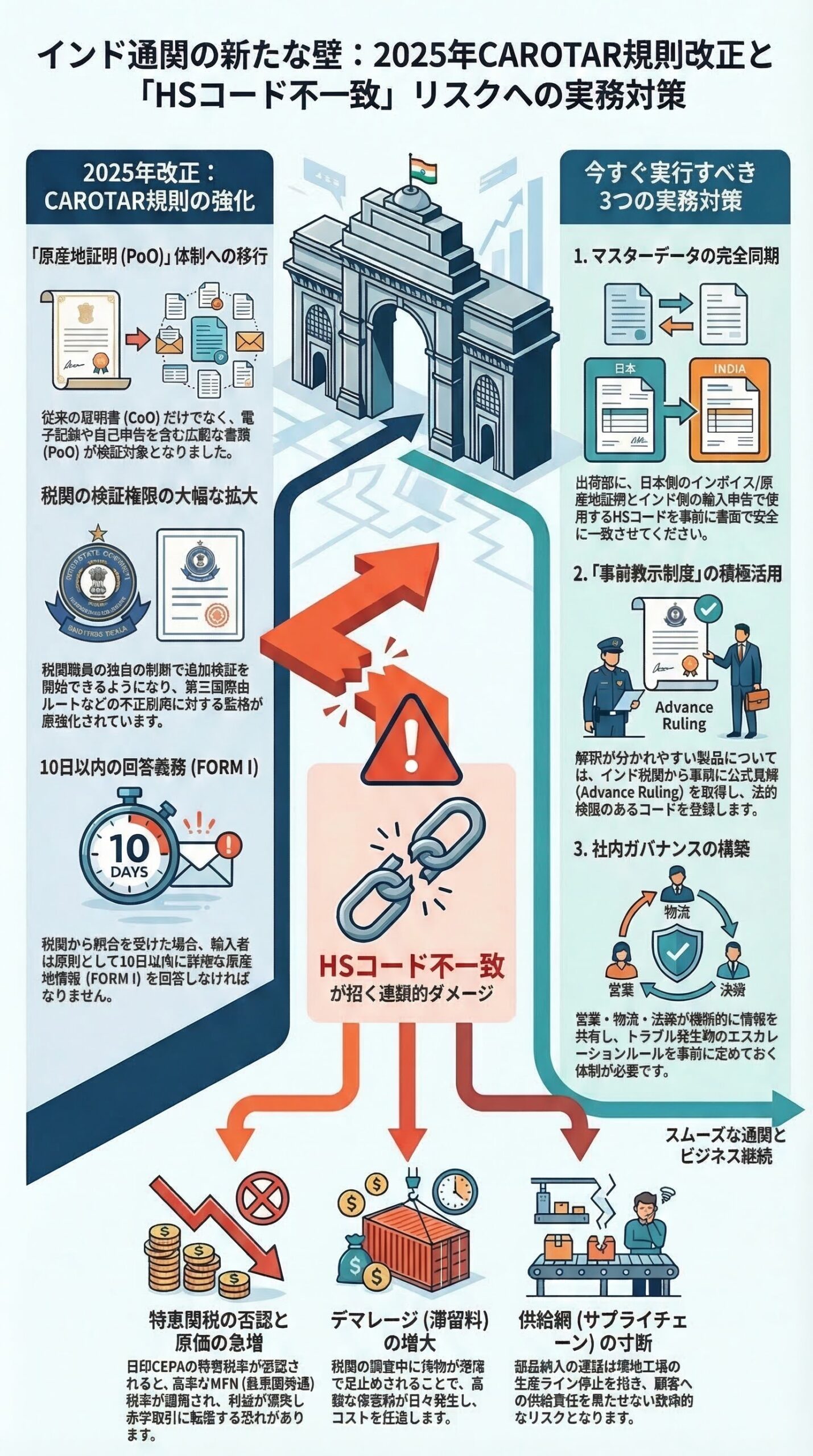

2025年3月18日に施行されたCAROTAR改正(Notification No. 14/2025-Customs N.T.)の最大のポイントは、従来の「Certificate of Origin(CoO:原産地証明書)」という概念を、より広い「Proof of Origin(PoO:原産地証明)」に置き換えた点です。これにより、インド税関は従来の原産地証明書に限らず、電子記録や輸出者の自己申告(セルフサーティフィケーション)を含む多様な書類を提出するよう求める権限を持つようになりました。また、税関職員が第三国経由ルートを含む不正なFTA利用を疑う根拠を持つ場合、独自の判断で追加検証を開始できる権限も拡大されています。

この制度強化の文脈において、輸入申告書(Bill of Entry)に記載されるHSコードと、原産地証明(PoO)に記載されるHSコードが不一致の場合、原産地の証明に疑義が生じ、特恵関税の適用否認や追加調査の対象となるリスクが著しく高まります。インド税関の電子システム(ICEGATE)がこれらの申告データを処理する過程で、HSコード等の記載内容が整合性チェックの対象となる点は、輸出実務において特に注意が必要です。

2. ビジネスへ波及する連鎖的なダメージ

特恵関税の否認や追加調査は、単なる事務手続きのやり直しでは済みません。サプライチェーン全体の収益構造に深刻なダメージをもたらします。

特恵関税の否認と原価の急増

日印CEPAの特恵税率を享受できなくなった場合、製品には通常のMFN税率(最恵国待遇税率)が適用されます。インドの基本関税率は世界的にも高い水準に設定されているため、想定していた利益水準が一瞬にして吹き飛び、赤字取引に転落するリスクが生じます。

デマレージ(滞留料)の発生と供給網の寸断

税関から追加情報照会が入り、FORM IやPoO関連書類を準備・再提出するには相応の時間がかかります。その間、貨物はインドの港湾や空港で足止めされ、高額な倉庫保管料(デマレージ)が日々積み上がっていきます。また、現地工場への部品納入が遅れることで、顧客の生産ラインに影響を与えるという致命的なビジネスリスクに直結します。

3. 経営層と現場が今すぐ実行すべき3つの対策

1. マスターデータの完全な同期と事前すり合わせ

出荷準備に取り掛かる前に、インボイスや原産地証明に記載するHSコードと、インドの通関業者が輸入申告で使用する予定のHSコードを事前に書面(データ)で完全に一致させておくプロセスを業務フローに組み込んでください。日本側の見解だけでHSコードを決定し、原産地証明(PoO)を取得してしまう従来の手法は、現在では極めて危険です。なお、日印CEPAを含むEPA/FTAに基づく特定原産地証明書(第一種)の発給機関として、日本商工会議所が経済産業大臣の指定発給機関に指定されています。

2. インド税関の「事前教示制度(Advance Ruling)」の活用

HSコードの解釈は国によって見解が分かれることが多々あります。新規製品や分類が難しい複合製品を輸出する場合は、インド税関に対して事前にHSコードの公式見解を求める「事前教示制度(Advance Ruling)」を積極的に活用し、法的根拠のあるコードを双方のマスターデータに登録することが最強の防衛策となります。

3. デジタル通関に対応した社内ガバナンスの構築

営業、物流、法務・コンプライアンスの各部門が横断的に関税情報を共有する体制が必要です。通関トラブルが発生した際、どの部門が主導してインドのパートナー企業や商工会議所と折衝するのか、有事のエスカレーションルールを事前に定めておくことが求められます。

まとめ

CAROTAR規則の強化とPOO体制への移行は、インド通関における原産地証明の厳格化が新たな段階に入ったことを示しています。

データ連携の正確性がそのまま関税額と物流スピードに直結する時代において、HSコードの管理は単なる物流部門の事務作業ではなく、経営の根幹を支えるコンプライアンス課題です。経営層は自社のマスターデータ管理体制を再評価し、インドのパートナー企業との情報共有プロセスを強靭化するための投資を直ちに行う必要があります。

参考リンク(関連情報出所)

- インド間接税・関税中央局(CBIC):CAROTAR 2020 公式通知・2025年改正通達

インドにおける原産地規則の運用方針、FORM Iの要件、Notification No. 14/2025-Customs N.T.(POO体制への移行)に関する一次情報。

https://www.cbic.gov.in/ - 日本貿易振興機構(JETRO):インド貿易管理制度

インドの輸出入規制、通関制度の概要に関する実務解説。

https://www.jetro.go.jp/world/asia/in/trade_02.html - 経済産業省:日印包括的経済連携協定(CEPA)に関する情報

協定に基づく品目別規則(PSR)や関税削減スケジュールの確認ポータル。

https://www.meti.go.jp/policy/trade_policy/epa/epa_ja/india/index.html

免責事項

本記事は、2026年3月19日時点において公開されているインド通商政策の動向、および税関システムの運用方針に関する報道・公開情報をもとに、一般的な情報提供およびビジネス上のリスク分析を目的として作成したものです。特定の企業に対する法律、税務、通関手続きに関する直接的な助言を構成するものではありません。インドの税関システム(ICEGATE)の仕様、CAROTAR規則の解釈、およびHSコードの判定基準は、インド当局の裁量により予告なく変更される可能性があります。実際の輸出入業務や事前教示の申請にあたっては、現地の通商法に精通した弁護士や有資格の通関士(CHA)に必ずご相談ください。本記事の情報を利用したことにより生じたいかなる損害についても、筆者および当メディアは一切の責任を負いかねます。