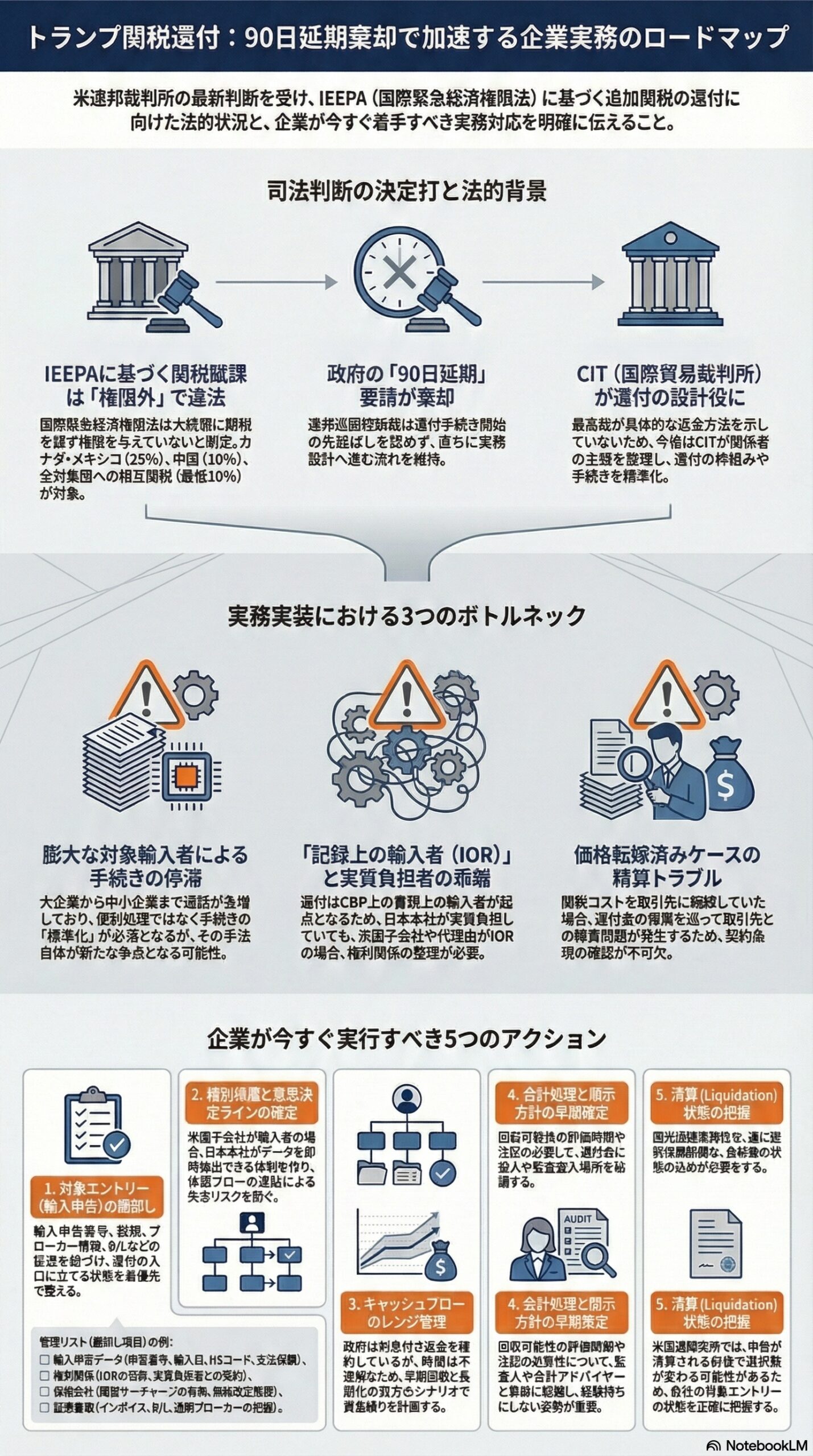

米連邦最高裁は2026年2月20日、トランプ政権下で国際緊急経済権限法(IEEPA)を根拠として課された一連の追加関税について、IEEPAは大統領に関税を課す権限を与えていないとする判断を、6対3の賛否で示しました。これを受け、企業の関心は「違法なら返金されるのか」から「いつ、誰に、どの手続きで返るのか」へ移っています。

その分岐点になったのが、米政府が求めた「返金手続きの開始を90日止めたい」という要請を、米連邦巡回控訴裁(Federal Circuit)が3月2日に認めなかったことです。ここで重要なのは、返金が確定したという話ではなく、返金の制度設計を具体化する手続きが前に進み、国際貿易裁判所(CIT)で実務の詰めが始まりやすくなった、という点です。

本稿では、ニュースの見出しだけでは見えにくい論点を、資金繰りと実務オペレーションの視点で整理します。

1. 何が決まったのか

争点は返金の是非ではなく、返金手続きを動かすタイミング

今回の判断で焦点になったのは、還付そのものを改めて判断することではありません。Federal Circuitはすでに原告勝訴の判決を確定しており、最高裁もそれを支持しました。その後、確定した判決をCITが実施段階に移せる状態にするための正式命令(マンデートの発行)を、政府の希望どおり90日遅らせるかどうか、それだけが問われました。

Federal Circuitは、政府側が求めた「マンデート発行の停止」を全員一致で認めず、CITでの救済枠組みの設計が直ちに動き出す流れを維持しました。企業から見ると、制度設計の議論が先送りされにくくなった、という意味を持ちます。

ただし注意点があります。前に進むことと、早期入金は別です。最高裁は返金方法・対象・計算・利息・手続きの一本化については具体的な指示を出していません。一方で、トランプ政権は最高裁判決以前から「判決で違法とされれば、利息付きで返金する」と繰り返し確約しており、返金そのものは既定路線に近い状況です。ここから先は、CITでの枠組み整理と行政実装の成否が、現金化の速度を左右します。

2. 最高裁判決のポイント

IEEPAに関税賦課権限はない、という整理が企業実務の前提になる

最高裁が示した骨格は、「IEEPAは大統領に関税を課す権限を与えていない」という点です。今回の対象は、①薬物密輸対応を名目に課したカナダ・メキシコへの25%、中国への10%関税と、②貿易赤字対応の「相互関税」として全貿易相手国に課した最低10%(一部はより高率)の関税の、いずれも含みます。これにより、IEEPAを根拠とした当該関税は法的な根拠を失いました。

一方で、企業側が誤解しやすいのは「関税が永久に消える」と決め打ちしやすいことです。米国の通商制度には、Section 232(国家安全保障)やSection 301(不公正貿易慣行)など、別の法律に基づく関税措置のルートが存在します。したがって、還付を見込む局面でも、将来の政策変更や別根拠での関税再導入リスクを織り込んだ、価格・契約・サプライチェーン設計の見直しは引き続き課題として残ります。

3. なぜ還付が簡単に終わらないのか

米国の通関構造と当事者のねじれがボトルネックになる

返金の設計役がCITになる理由

最高裁が返金の具体策を提示していない以上、実務としてはCITが関係当事者の主張を踏まえ、返金の枠組みや手続きを整理していくことになります。返金実現までには「違法判断」の次に「返金の実装設計」という別の難所が残る構図です。

輸入者が多すぎる問題

最高裁判決後、FedEx、Revlon、Costcoをはじめとする大企業から中小企業まで、CITへの提訴が急増しています。対象者が巨大になるほど個別処理では回らず、一定の標準化が必要になりますが、その標準化自体が争点になり得ます。

記録上の輸入者と実際の負担者が一致しない問題

還付は原則として、通関上の当事者、すなわちCBP上の「記録上の輸入者(Importer of Record)」を起点に進みます。しかし実務では、次のようなねじれが起きがちです。

- 米国子会社・販売代理店・3PL、場合によっては顧客側が記録上の輸入者になっているケース。日本本社が実質的に負担していても、書類上の主体が異なると、返金の入口に立てません。

- 関税コストを価格やサーチャージで転嫁していた場合。返金が実現すると、帰属をめぐって取引先との精算問題が発生し得ます。契約条項だけでなく、取引実態と説明の整合が問われます。

4. 企業が今すぐやるべき実務

還付は「待つ」ではなく「取りに行く」準備が勝負

ここから先は、法務・通関・会計・営業の横断プロジェクトになります。裁判所の動きを注視しながら、社内の基礎データと権利関係を先に固めることが重要です。

4-1. 対象エントリーの棚卸しを最優先で終える

どの輸入申告で当該関税を支払ったかを確定させます。最低限、以下の情報を紐づけて管理できる状態にします。

- 輸入申告番号・輸入日

- 輸入品目・課税価格・税率・支払税額

- ブローカー情報・インボイス・B/Lなどの証憑

- 取引契約書・価格条件・関税サーチャージの有無

これがないと、還付の入口に立てないだけでなく、監査対応や取引先精算に支障が生じます。

4-2. 記録上の輸入者を確定し、社内の意思決定ラインを整理する

輸入者が米国子会社の場合、日本本社側でデータを即時に引き出せる体制を作ります。稟議や承認フローが国内に閉じていると、米国側の期限や手続きに間に合わなくなるリスクが高まります。

4-3. キャッシュフローはレンジで管理し、業績見通しに単線で織り込まない

政府は利息付き返金を確約していますが、返金の実行は手続きの設計と実装次第です。資金繰りや業績予想は、早期回収シナリオと長期化シナリオの両方で持ち、金融機関との与信枠や運転資金を含めて手当てします。

4-4. 会計と開示は、結論待ちにしない

返金見込みを資産として認識できるかは、不確実性と回収可能性の評価が必要です。社内での主な論点は以下のとおりです。

- いつの時点で回収可能性を評価できるか

- 過去に費用計上した関税を、どの範囲で戻し得るのか

- 重要性が高い場合の注記やリスク開示をどうするか

- 取引先精算が絡む場合、実質的な自社取り分はいくらか

ここは監査人や会計アドバイザーと早めに擦り合わせるべき領域です。

4-5. 清算前か清算後かで手続きが変わり得る

米国の通関実務では、エントリーが清算(liquidation)される前後で選択肢が変わることがあります。対象エントリーの状態を把握し、どのルートで動くべきかを整理しておくと、後から慌てずに済みます。

5. 日本企業が特に注意すべき落とし穴

米国側の書類と契約条項が整っていないと、還付が「権利の渋滞」になる

日本企業にとって最大の落とし穴は、通関上の主体が米国子会社にあり、契約や価格転嫁のルールが日米間で整合していないまま、還付局面に入ってしまうことです。返金が見えてから慌てて契約を見直すと、取引先やグループ内で「誰の金か」が争点となり、回収に時間がかかります。

これを避けるには、社内で以下の順番を徹底することが有効です。

- 通関データの確定

- 記録上の輸入者と実質的負担者の特定

- 契約条項と実態の突合

- 取引先精算方針の決定

- 会計処理と開示の整合

まとめ:このニュースが示す実務メッセージ

- 90日先延ばしが認められず、CITでの返金枠組み設計が前に進みやすくなった。

- トランプ政権は利息付き返金を繰り返し確約しているが、返金の具体的方法・時期は今後のCITでの整理次第。

- 企業側の勝負どころは、通関データと権利帰属の確定・契約精算・会計開示を横断して「回収できる状態」に先行して整えること。

出典・参考資料

本文の事実関係は、下記の一次資料および主要報道、実務解説を突き合わせて確認しています。

- 米連邦最高裁 判決文(Learning Resources, Inc. v. Trump, Nos. 24-1287 & 25-250, 2026年2月20日)

https://www.supremecourt.gov/opinions/25pdf/24-1287_4gcj.pdf - 米連邦巡回控訴裁(Federal Circuit) 命令書(V.O.S. Selections, Inc. v. Trump, 2026年3月2日)

https://www.cafc.uscourts.gov/opinions-orders/25-1812.ORDER.3-2-2026_2654743.pdf - Reuters(英語)Tariff lawsuits returned to trade court determine next steps(2026-03-02)

https://www.reuters.com/world/us-tariff-lawsuits-returned-trade-court-determine-next-steps-2026-03-02/ - AP News(還付の規模や今後の手続きに関する報道)

https://apnews.com/article/tariffs-trump-refunds-supreme-court-cc2ace8576e59d10034e7e525737539d - Deloitte DART(会計上の論点整理)

https://dart.deloitte.com/USDART/home/publications/deloitte/heads-up/2026/supreme-court-tariff-ruling-accounting-considerations - CBS News(控訴裁の判断に関する報道)

https://www.cbsnews.com/news/federal-appeals-court-rejects-trump-tariff-refund-delay-supreme-court/

免責事項: 本記事は一般的な情報提供を目的とするものであり、法務・税務・会計・投資その他の専門的助言を提供するものではありません。個別の取引や手続きについては、必ず弁護士、通関士、税理士、公認会計士等の専門家にご相談ください。記載内容は執筆時点の公開情報に基づいており、今後の法令改正、裁判手続きの進展、行政運用の変更等により内容が変わる可能性があります。本記事の内容に基づいて被ったいかなる損害についても、筆者および当サイトは一切の責任を負いません。