2026年3月14日

トランプ米政権は2026年3月11日(現地時間)、米国通商代表部(USTR)を通じて、1974年通商法301条に基づく不公正貿易慣行の調査を、日本を含む16カ国・地域に対して正式に開始したと発表しました。翌12日には対象を60の国・地域に拡大した第2弾の調査も発表されており、事実上の「関税第二波」に向けた準備が動き出しています。

2月に連邦最高裁判所が「相互関税」を違法と判断して以降、トランプ政権の関税政策は新たな局面に入りました。日本企業にとって今回の301条調査は、単なる外交上の問題にとどまらず、輸出・調達・サプライチェーン戦略に直結する重大なリスク要因です。

なぜ今、再び「301条調査」なのか

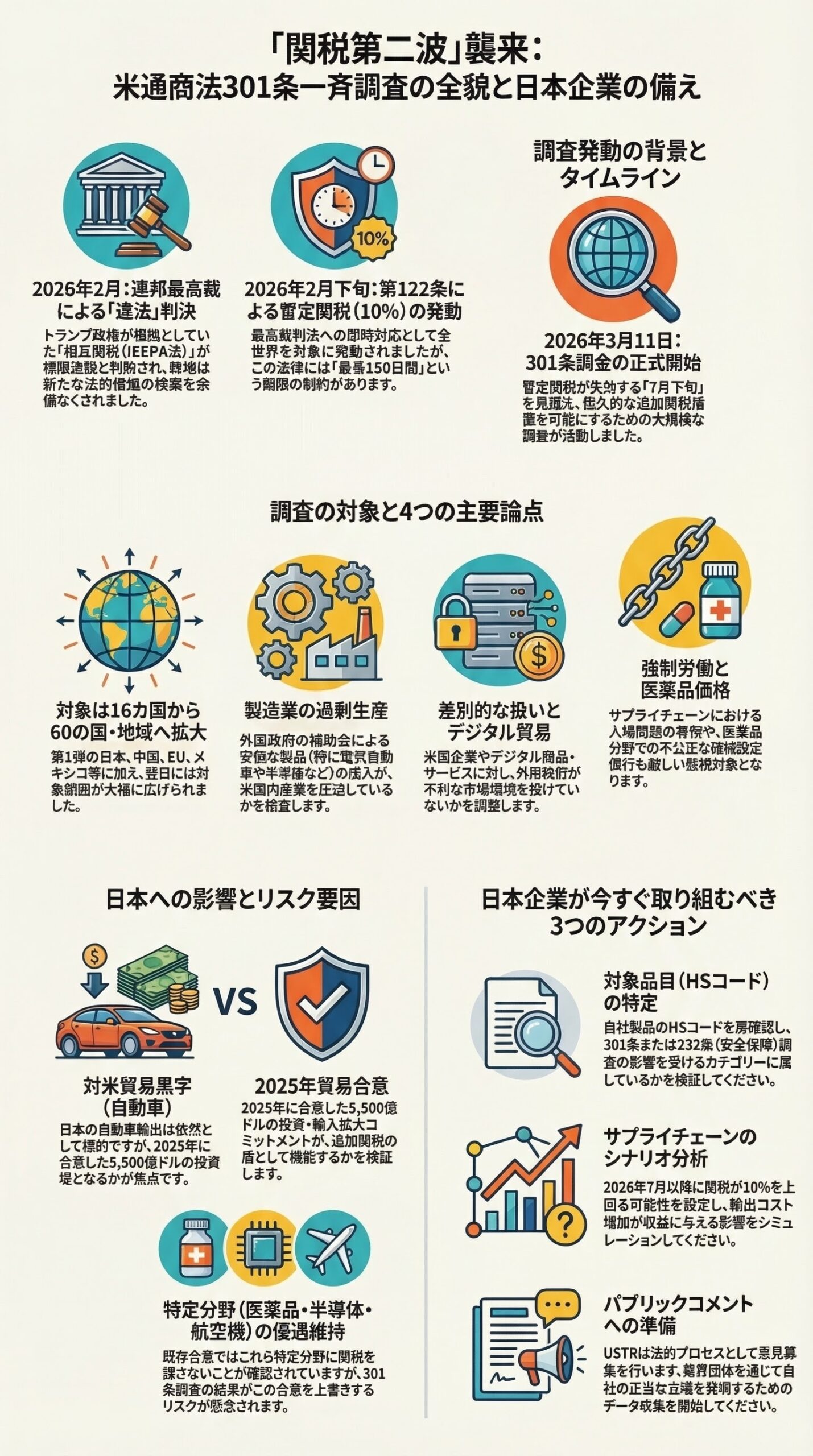

この調査が開始された背景を理解するには、まず2026年2月20日の連邦最高裁判決を押さえる必要があります。最高裁は、トランプ政権が第2期において国際緊急経済権限法(IEEPA)を根拠に発動した「相互関税」について、大統領が議会の委任範囲を超えて権限を行使したとし、違法との判断を下しました。

この判決を受け、トランプ政権は即座に代替措置として、通商法第122条を根拠とする10%の暫定関税を worldwide(全世界)からの輸入品に対して発動しました。しかし、第122条に基づく関税は法律上、「最長150日間、最大15%」という厳しい制約があります。2026年2月下旬の発動時期から計算すると、同年7月下旬には期限切れを迎えることになります。

こうした制度上の制約を踏まえ、トランプ政権は恒久的な関税措置を再構築する手段として、通商法301条に基づく調査の活用に踏み切りました。USTRのジェイミソン・グリア代表は「調査を通じて不公正な貿易慣行が認定されれば、追加関税を含む適切な措置を講じる」と述べており、相互関税で課していた税率水準を維持することが政権の意向と見られています。

調査対象16カ国・地域と4つの主要論点

3月11日に開始された第1弾調査の対象は、バングラデシュ、カンボジア、中国、欧州連合(EU)、インド、インドネシア、日本、韓国、マレーシア、メキシコ、ノルウェー、シンガポール、スイス、台湾、タイ、ベトナムの16カ国・地域です。翌12日の第2弾発表により、対象は合計60の国・地域に拡大しました。

USTRが設定した調査の論点は、主に以下の4点に分類されます。

- 製造業の過剰生産: 政府補助金等を通じた特定分野での大量生産が国際市場に安価な製品を流入させ、米国の産業を圧迫しているという主張。

- 差別的な扱い: 米国企業やデジタル商品・サービスに対し、外国政府が不利な市場環境を設けているという認識。

- 強制労働: 強制労働によって生産された物品の輸出問題。グリア代表は、外国政府がこれらの輸入を禁じるための十分な措置を講じているかを判断すると述べています。

- 医薬品の価格設定: 医薬品分野における不公正な価格設定慣行。

調査結果によって追加関税の税率や措置の内容が決定されます。グリア代表は現時点で「調査結果を先読みすることは控える」として潜在的な税率の開示を見送っており、不確実性の高い状態が続いています。

日本が名指しされた背景と、これまでの経緯

日本が第1弾調査の16カ国・地域に含まれた背景には、長年にわたる対米貿易黒字問題があります。特に自動車および自動車部品の対米輸出はその中核であり、トランプ政権が「不公正」と見なす主要ターゲットの一つです。

ただし、日本政府は2025年7月に米国との間で貿易合意を締結しており、米国への投資・輸入拡大として5,500億ドル規模のコミットメントを行っています。この合意に基づき、医薬品・半導体には最恵国並みの低い関税率が適用され、航空機には関税を課さないことが確認されています。

日本の担当閣僚は米国側に対し、「今回の301条調査によって日本が昨年の日米合意よりも不利な立場に置かれるべきではない」と強く申し入れており、交渉上の優位性を確保しようとしています。しかし、通商交渉を外交カードとして積極的に活用するトランプ政権の性質上、交渉の行方は流動的です。

【解説】通商法301条とはどのような法律か

1974年通商法301条は、外国政府の行為・政策・慣行が「不合理、不公正、または差別的」であり、米国の通商に対して負担または制限を課していると判断された場合に、大統領に追加関税その他の報復措置を発動する権限を与える法律です。USTRが調査を実施し、不公正貿易慣行が認定されれば、対象国との協議を経た上で大統領が具体的な措置を決定します。

トランプ第1期政権において中国に対して発動された「301条関税」はこの条項に基づくもので、現在も一部が維持されています。今回の調査は、IEEPAに基づく「相互関税」に代わる恒久的な関税手段として、再び301条を活用する試みと位置づけられます。

なお、これとは別に商務省による1962年通商拡大法232条(安全保障に基づく輸入制限)の調査も進行中であり、産業機械等の分野で追加関税が課される可能性も指摘されています。

日本企業が今すぐ取り組むべき3つのアクション

今後の調査の進展と日米交渉の経過を注視しつつ、企業レベルでも以下の対応を早急に進めることが推奨されます。

- 対象品目の特定(HSコードの確認): 自社製品の関税分類(HSコード)を再確認し、301条(または232条)調査の対象となり得る品目カテゴリーに含まれるかを検証してください。製造業、自動車関連、電子部品、医薬品、デジタルサービス分野は特に注意が必要です。

- サプライチェーンのシナリオ分析: 対米輸出依存度の高いサプライチェーンについて、関税コスト増加を想定した影響評価を実施してください。2026年7月下旬の122条関税失効後、301条関税が発動された場合、現行の10%を上回る税率が設定される可能性も否定できません。

- パブリックコメントへの準備: 301条調査には対象国との協議プロセスが法的に義務付けられており、パブリックコメントの機会が設けられる見込みです。自社の立場から意見表明を行う場合は、業界団体や通商専門家を通じた情報収集と準備を早急に進めてください。

今後のスケジュールと注目点

当面の焦点は、通商法第122条に基づく10%暂定関税が失効期限を迎える2026年7月下旬です。301条調査の結果次第では、この失効前後を問わず新たな追加関税が発動される可能性があります。ただし、調査完了から措置発動までには通常数カ月を要するため、7月の失効前に新関税が整備されるかは流動的です。

今後の注目点としては、以下の要素が挙げられます。

- USTRが発表するパブリックコメント・公聴会の日程

- 日米二国間の通商協議の進展状況

- 日本の経済産業省や外務省からの公式見解

これらの動向を定期的に確認し、社内の対応方針を随時アップデートすることが不可欠です。

免責事項

本記事は2026年3月14日時点で入手可能な公開情報に基づいて作成したものです。通商法301条および232条に基づく調査は現在進行中であり、追加関税の税率・対象品目・発動時期等の具体的な内容は今後変更・確定される予定です。本記事の内容が常に最新の状況を反映しているとは限りません。本記事は情報提供を目的としたものであり、個別の法務・通関・貿易に関するアドバイスを構成するものではありません。実際の輸出入対応や通関手続きについては、通関士、貿易専門の弁護士または関係省庁の公式発表を必ずご参照ください。