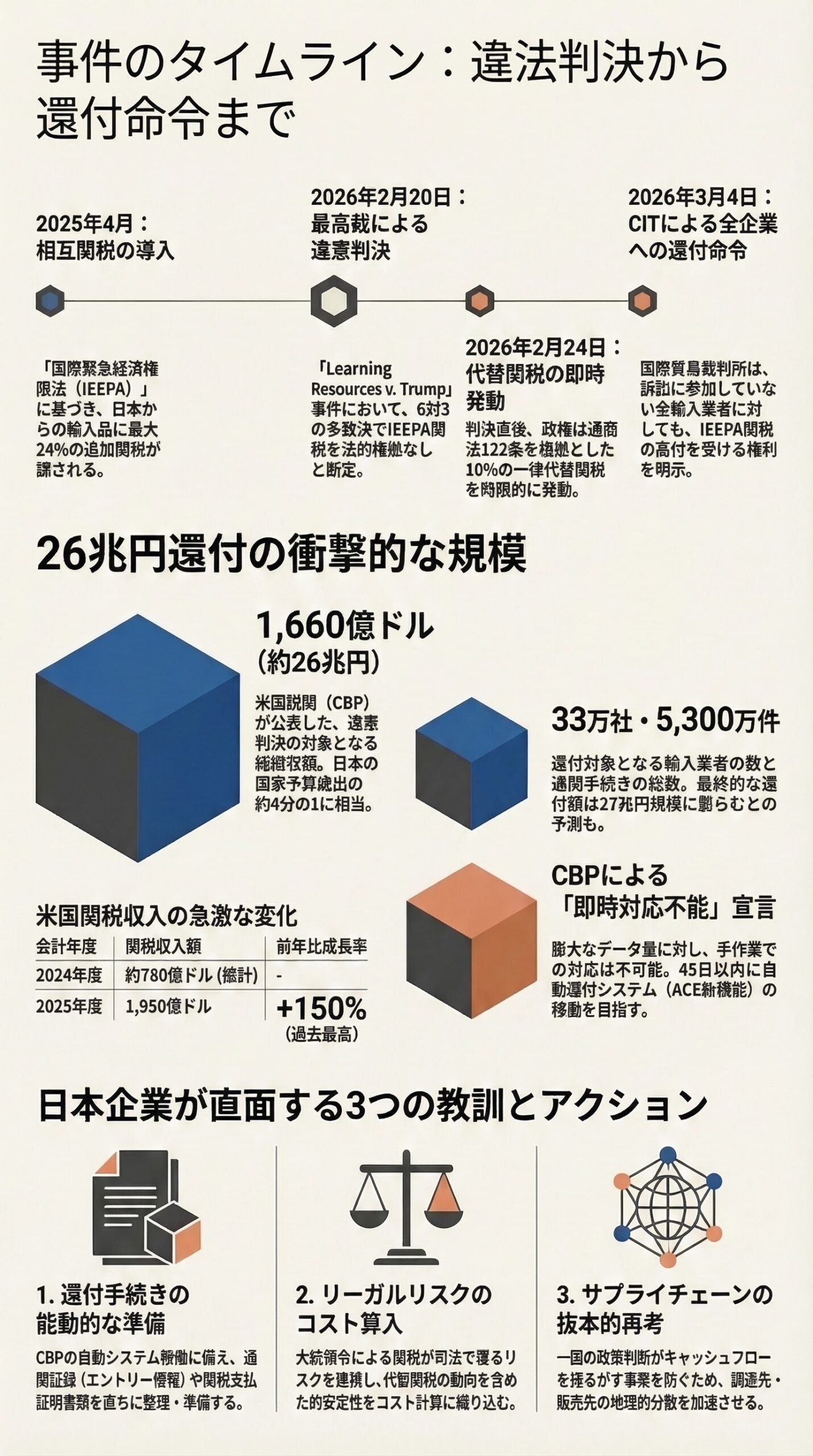

この記事で分かること 2026年2月20日、米国連邦最高裁判所は「国際緊急経済権限法(IEEPA)に基づく大統領の関税賦課は権限逸脱である」とする画期的な判決を6対3で下しました。これにより、トランプ政権が2025年以降発動してきた追加関税の法的根拠が失われ、米税関・国境取締局(CBP)は2026年2月24日をもってIEEPAに基づく追加関税の徴収を停止しました。

しかし、話はそれだけでは終わりません。過去に支払った関税が還付される可能性が生まれた一方、政権は即座に別の法律を根拠とする代替関税を発動しており、関税コストは依然として高い水準で続いています。本記事では、判決の骨子・還付法案の中身・日本企業が直面するリスクと機会・今すぐ取り組むべき実務アクションを平易な言葉で整理します。

IEEPAとは何か

国際緊急経済権限法(International Emergency Economic Powers Act)は1977年に米国議会が制定した連邦法です。大統領が国家の安全保障・外交政策・経済に対する「著しい脅威」を認定した場合に、外国との金融取引の制限や資産凍結などの緊急経済措置を講じる権限を与えるものです。

トランプ大統領はこの法律の「輸入を規制する」権限を拡大解釈し、2025年初頭以降、世界中の輸入品に対して段階的な追加関税を発動しました。これらの関税は、日本企業の対米輸出にも直接的な打撃を与えてきました。

最高裁判決の骨子

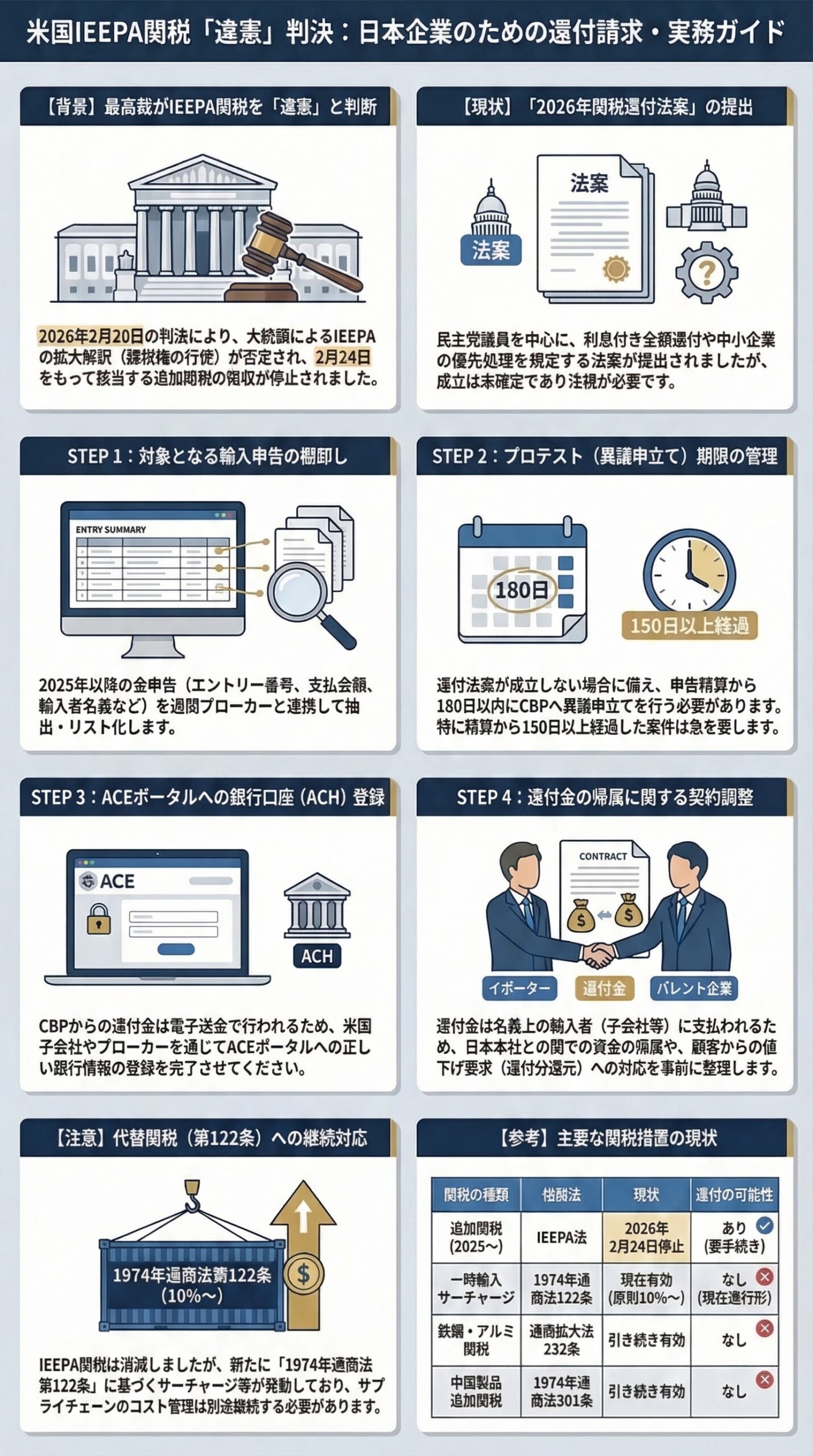

2026年2月20日の判決(Learning Resources, Inc. v. Trump)において、ロバーツ首席判事を筆頭に6名の判事が違憲(権限逸脱)に賛成票を投じました。反対はカバノー判事、トーマス判事、アリート判事の3名です。

多数意見の核心は、「関税は税金であり、憲法第1条第8項に基づいて課税権限は明確に議会に帰属する」という点です。IEEPAが大統領に与えるのは「輸入を規制する」権限であり、「規制すること」は「税金を課すこと」とは異なるというのが判決の論理です。最高裁は、「過去のいかなる大統領も、IEEPAをこれほどの規模の関税を課すための根拠としたことはない」と明言し、政権の主張を退けました。

判決が示さなかった問題──還付の空白

判決はIEEPA関税の違法性を確定させましたが、すでに関税を支払った企業への還付手続きや時期については一切言及しませんでした。カバノー判事も反対意見の中で、「この決定は、数十億ドルにのぼる還付という深刻な実務問題を招く」と指摘しています。

事実、徴収された違法な関税の累計は約1,750億ドルにのぼると推計されており、これだけの規模の還付をどう設計し、いつ実行するかは、今なお解決されていない巨大な実務課題です。

IEEPA終了後も関税は続く──代替関税の即時発動

トランプ政権は最高裁判決直後、直ちに1974年通商法(Trade Act of 1974)第122条に基づく大統領布告を発出し、輸入品全般に対して原則10%(その後大統領は15%への引き上げにも言及)の一時輸入サーチャージを150日間課すことを宣言しました。期限は原則として2026年7月24日です。

現行布告の主な除外カテゴリーは以下の通りです。

- 重要鉱物・エネルギー製品・肥料など

- 乗用車および航空宇宙関連製品

- 情報資料

- 通商拡大法第232条の対象品目(鉄鋼・アルミニウムなど)

- USMCA特恵の適用を受けるカナダ・メキシコ原産品

加えて、鉄鋼・アルミに対する第232条関税や、中国製品への第301条関税はIEEPA判決の影響を受けず、引き続き有効です。IEEPAが消えても、日本企業が直面する関税の壁は依然として高いままである点に注意が必要です。

「Tariff Refund Act of 2026」の中身 最高裁判決後の還付の空白を埋めるため、米上院ではワイデン議員、シャヒーン議員、マーキー議員ら20名以上の民主党上院議員が連署した「Tariff Refund Act of 2026(2026年関税還付法)」が提出されました。

法案の主な内容は次の4点です。

- 施行日から180日以内の全額還付(利息付き): 成立・施行後180日以内に、IEEPAに基づき支払ったすべての関税を利息付きで輸入者に返すようCBPに義務付けます。

- 精算済み申告の救済(プロテスト手続きの迂回): 通常、輸入申告の精算(Liquidation)後一定期間を過ぎると異議申立てができなくなりますが、法案は精算済みの案件であっても還付を義務付けています。

- 中小企業の優先処理: 中小企業庁(SBA)と連携し、中小企業の還付処理を優先的に行います。

- 透明性の確保: CBPに対し、還付が完了するまで30日ごとに議会へ進捗を報告する義務を課しています。

ただし、この法案は野党である民主党が提出したものであり、議会での成立は確定していません。企業は法案成立を前提とした資金計画を立てるのではなく、「成立した場合のオプション」として捉えるのが安全です。

日本企業が直面する5つのリスク

- リスク1:プロテスト期限の徒過による権利消滅 法案が成立しない場合、還付を求める基本ルートはCBPへのプロテスト(異議申立て)となります。精算から180日という期限が迫っている申告については、早急な対応が必要です。

- リスク2:還付の帰属をめぐる取引先との紛争 法案等で還付金の受取人は「輸入者(importer of record)」とされます。日本本社が実質的にコストを負担していても、米国子会社や取引先が輸入者名義だった場合、誰が還付金を受け取るかで紛争が生じる可能性があります。

- リスク3:ACH受領体制の未整備による入金遅延 CBPは還付金の支払いをACEポータルを通じた電子送金(ACH)で行います。銀行口座情報の登録がないと還付が遅延するため、通関ブローカーとの事前確認が必要です。

- リスク4:代替関税による継続的なコスト負担 第122条サーチャージや第301条関税は現在も有効です。過去分の還付手続きに目を奪われ、現在進行形の関税コスト管理がおろそかになるリスクがあります。

- リスク5:顧客からの還付返還要求 還付法案には「輸入者・大企業は顧客に還付分を還元すべき」という議会の見解(Sense of Congress)が盛り込まれています。法的拘束力はありませんが、取引先からの値下げ要求の根拠とされるシナリオは想定しておくべきです。

今すぐ着手すべき5つのアクション

- アクション1:対象輸入申告の棚卸し 通関ブローカーと連携し、2025年以降にIEEPA関税を支払った全申告エントリー(エントリー番号・輸入日・精算日・支払金額・輸入者名義)を抽出します。

- アクション2:プロテスト期限の管理表を作成する 精算済みの申告について、精算日を起算点として残り日数を管理します。150日以上経過しているものは、通商弁護士へ即時相談することを推奨します。

- アクション3:ACEポータルへの銀行口座情報の登録 米国側の財務担当者やブローカーと連携し、ACEポータルへの銀行口座登録を速やかに完了させます。

- アクション4:取引先との還付帰属を契約に明記する 今後のトラブル防止のため、還付金の帰属先や価格調整の有無を取引契約に明記、または覚書として整理します。

- アクション5:現在進行形の関税コストを別途管理する 第122条サーチャージなどの継続する関税を前提に、サプライチェーンの見直しや価格転嫁の戦略を、過去分の還付議論とは切り離して独立して進めます。

おわりに

IEEPA関税の違憲判決は、日本企業に巨額の「関税還付」という機会をもたらしましたが、実務上の課題は山積みです。還付の仕組みは未確定であり、代替関税の負担はすでに始まっており、プロテスト期限は静かに迫っています。今この瞬間に動き始めた企業だけが、機会を最大化しリスクを最小化できます。まずは「対象申告の棚卸し」という最初の一歩から始めてください。

免責事項

本記事は、米国連邦最高裁判所判決・ホワイトハウス大統領令・CBP公式通知・米上院財政委員会の発表・EY Japan・PwC Japan・JETROなどの公開情報に基づき、2026年3月9日時点での一般的な情報提供を目的として作成したものです。本記事は法務・税務・会計・通関に関する専門的な助言を構成するものではなく、特定の企業・取引・申告状況に対する個別の見解を示すものでもありません。関税の還付・申告・精算に関する実務は、品目分類・原産地認定・取引条件・申告状況・精算状況・契約内容などにより個別に大きく異なります。本記事の内容は、法案の審議・成立状況やCBPの運用変更・大統領令の改廃などによって随時変化する可能性があります。実際の対応にあたっては、最新のCBP公式通知・大統領令・法案の動向を必ず確認のうえ、通関業者・通商弁護士・税理士・公認会計士などの有資格専門家に相談されることを強くお勧めします。本記事の内容に基づいて行われた判断・行動により生じたいかなる損害についても、作成者は一切の責任を負いかねます。