トランプ関税還付は「法務問題」から「業務実装問題」へ移った

米国で違法と判断されたトランプ関税をめぐり、いま企業が注目すべき論点は、違法だったのかどうかだけではありません。むしろ実務上の焦点は、誰に、どの範囲で、どのような手続きで還付されるのかに移っています。

TBSの報道では、米税関当局が「膨大な手作業が発生するためシステム改修が必要」として猶予を求めたと伝えられました。ここに、今回の問題の本質があります。つまり、違法関税の否定そのものよりも、その後の還付をどう実装するかが最大の課題になっているのです。

企業実務の視点でみると、このニュースは単なる司法判断の話ではありません。今後の資金回収、通関データの整理、会計処理、社内体制の整備まで含めた、経営課題として受け止める必要があります。

最高裁判断で何が変わったのか

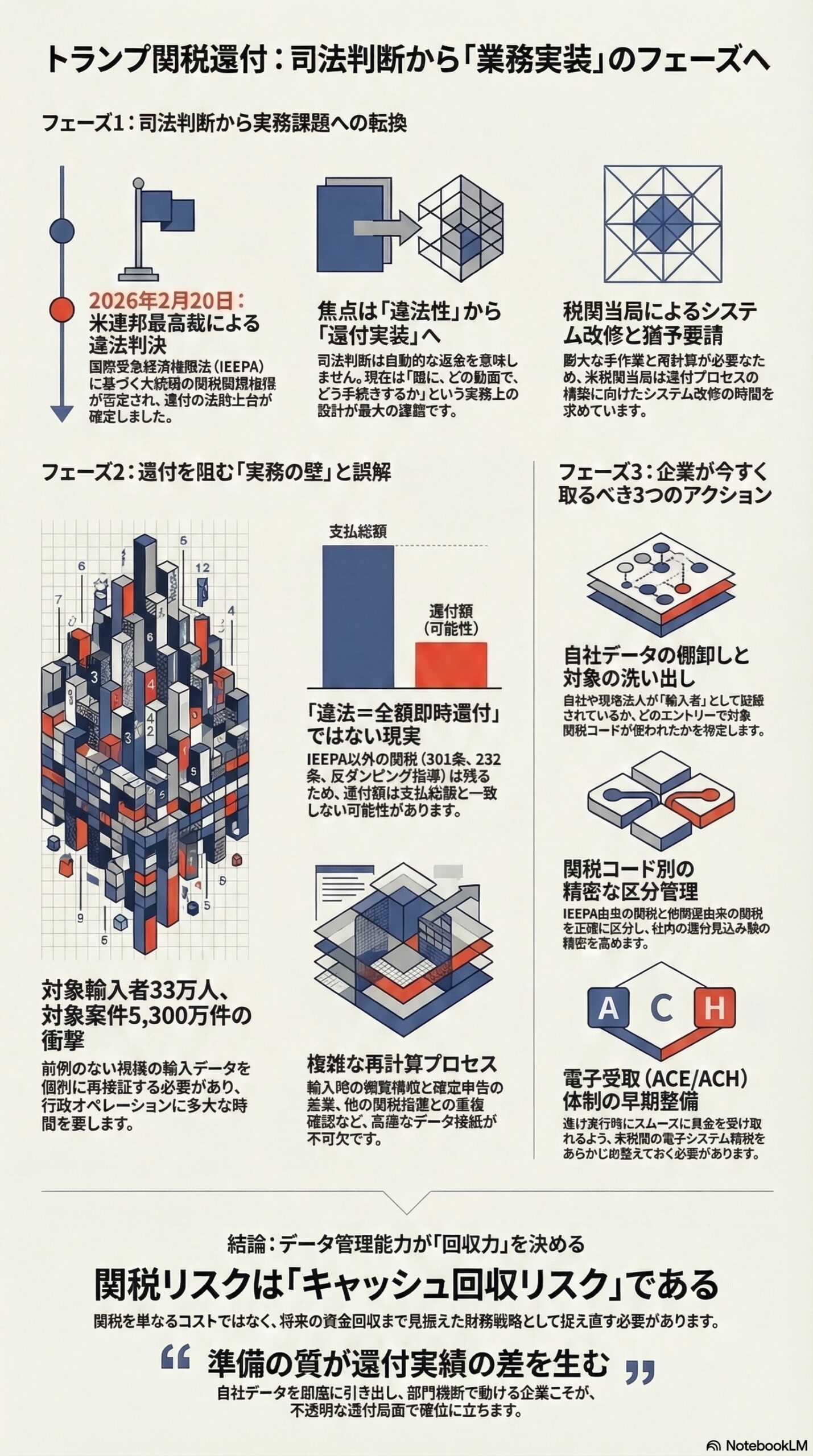

2026年2月20日、米連邦最高裁は、国際緊急経済権限法に基づいて大統領が関税を課すことは認められないと判断しました。これにより、トランプ政権下で実施された一部の関税措置について、法的な土台が崩れることになりました。

この判断は、企業にとって非常に大きな意味を持ちます。これまで支払ってきた関税の一部について、還付を受けられる可能性が現実的に高まったからです。

ただし、ここで注意すべきなのは、最高裁が違法と判断したことと、還付が直ちに自動実行されることは同じではないという点です。司法判断はあくまで法的な結論であり、その後の実際の返金には、税関実務とシステム処理の段階が残されています。

なぜ還付がすぐに進まないのか

今回、税関当局が猶予を求めた背景には、対象件数の大きさがあります。報道によれば、対象となりうる輸入者は約33万人、輸入案件は約5300万件規模にのぼるとされています。

これほどの件数になると、単純な返金処理では済みません。個々の輸入申告について、どの関税が徴収されていたのか、どの部分が違法判断の対象なのか、他の関税措置との重複がないかを確認しなければならないからです。

つまり今回の還付は、単なる払い戻しではなく、膨大な輸入データを再検証し、再計算し、適切に返金するという大規模な行政オペレーションなのです。

企業が誤解しやすいポイント

違法なら全額すぐ戻るわけではない

ニュースを見た企業担当者の中には、「違法と判断されたなら、払った関税はすぐ全額返る」と受け止める方もいるかもしれません。しかし、実際にはそう単純ではありません。

税関当局は、IEEPAに基づく関税以外に、別の法令に基づく追加関税や徴収項目が残っていないかを確認する必要があると説明しています。たとえば、232条関税、301条関税、反ダンピング関税などが別途存在する場合、それらまで一緒に消えるわけではありません。

そのため、企業が回収できる金額は、単純に過去に支払った追加関税の総額とは一致しない可能性があります。

裁判に勝ったことと資金回収は別問題

今回のニュースで企業が理解しておくべきことは、法的な勝利と資金回収の成功は別だという点です。

裁判所が還付の方向性を示しても、実際の入金には時間がかかる可能性があります。対象案件の確認、システム改修、還付手続きの設計、電子受取口座の整備など、多くの工程が残っているためです。

経営判断としては、還付の可能性を見込みつつも、入金時期を楽観視しすぎない慎重な見方が求められます。

税関当局が直面している実務上の壁

問題は「法解釈」ではなく「処理設計」

いま税関当局が対応を迫られているのは、違法性の議論そのものではありません。争点は、どの案件をどの方法で処理するかという実装面に移っています。

報道では、税関当局が新しい還付プロセスを整備し、輸入者の追加負担を最小限に抑えたい考えを示したとされています。これは裏を返せば、現行システムのままでは一括処理が難しいことを意味します。

関税還付は、一般の企業が想像するよりもずっと複雑です。輸入時点では概算で徴収され、その後に確定される仕組みもあるため、どの案件が未確定で、どの案件が再計算対象なのかを見分ける必要があります。

手作業依存がボトルネックになる

今回の報道で象徴的だったのは、「膨大な手作業が発生する」という表現です。これは単なる事務負担の話ではなく、還付実務そのもののスピードと正確性を左右する重大な要素です。

手作業が増えるほど、処理に時間がかかり、確認漏れや差異も生じやすくなります。結果として、企業ごとの還付時期や還付額にも差が出る可能性があります。

ここから見えてくるのは、今後の還付局面では、行政側の準備格差だけでなく、企業側の準備格差も結果に影響するという現実です。

ビジネスマンが今すぐ注目すべき実務ポイント

自社が対象輸入者かどうかを把握する

最初に行うべきなのは、自社が今回の関税措置の対象輸入者だったかどうかの確認です。輸入者として記録されていたのが自社なのか、米国現地法人なのか、通関主体は誰だったのかを明確にする必要があります。

この確認が曖昧なままだと、還付可能性の検討自体が進みません。

対象エントリーと関税コードを洗い出す

次に必要なのは、過去の輸入申告データの棚卸しです。どのエントリーで、どの関税コードが適用されていたのかを把握しなければ、還付見込み額も計算できません。

特に注意すべきなのは、IEEPA由来の関税と、他制度由来の関税が混在しているケースです。この区分が曖昧だと、社内で期待する還付額と、実際の還付額に大きなずれが生じます。

電子還付の受取体制を整える

還付の実行段階では、ACEやACHなど、電子的な受取環境の整備が重要になります。受取設定が未整備であれば、還付の実行段階で追加対応が必要になり、さらに時間を要する可能性があります。

企業としては、法務部門だけでなく、財務、税務、通関実務、外部ブローカー、システム担当まで含めた横断的な確認が必要です。

このニュースが経営に与える意味

関税リスクはキャッシュ回収リスクでもある

従来、多くの企業は関税問題をコスト増加の問題として捉えてきました。しかし今回の件は、関税リスクが回収リスクにもなることを示しています。

違法だった関税が後に否定されても、その資金がいつ、どの程度、どの形で戻るのかは別問題です。つまり、関税は支払時点のコスト管理だけでなく、将来の資金回収可能性まで含めて見なければならないということです。

強い企業は「判決」を読むだけで終わらない

今回の局面で差がつくのは、ニュースを読んで終わる企業ではありません。自社データをすぐ引き出せる企業、輸入エントリーを整理できる企業、関税を制度別に分けて把握している企業が、結果として有利になります。

還付は法律問題であると同時に、データ管理能力と業務設計能力が問われる問題です。これまで法務や通関担当の領域だと思われていたものが、経営管理や財務戦略に直結する局面に入ったといえます。

今後の見通し

還付方向は強まっても、時期はなお流動的

現時点では、還付の方向性そのものは強まっています。しかし、実際の開始時期や処理の進め方、企業ごとの受取タイミングについては、なお流動的です。

そのため、経営判断としては、還付を前提に資金繰りを組むのではなく、還付可能性を織り込みつつも時期には幅があるという前提で備えるのが現実的です。

企業の準備がそのまま回収力になる

今後、同じ制度環境の下でも、企業ごとに還付実績に差が出る可能性があります。その差を生むのは、判決への理解よりも、準備の質です。

自社の輸入履歴を把握し、対象関税を区分し、電子受取体制を整備し、社内外の関係者を束ねて動ける企業ほど、回収局面で優位に立つでしょう。

まとめ

今回の本質は「違法判決」ではなく「還付実装」

今回のニュースは、一見するとトランプ関税に対する司法判断の続報に見えます。しかし、企業実務の観点からみれば、本当のテーマは還付の実装です。

違法判決が出たあと、税関当局がどのようにシステムを改修し、どの範囲まで、どの順番で、どのように返金するのか。その過程で、企業側がどれだけ早く正確に自社データを整えられるかが重要になります。

つまり、この問題は政治ニュースでもあり、司法ニュースでもありますが、企業にとっては最終的にキャッシュ回収と業務設計の問題です。だからこそ、いま必要なのは判決内容を理解することに加え、自社の輸入実務とデータ管理体制を見直すことです。

免責事項

本稿は一般的な情報提供を目的として作成したものであり、法務、税務、会計、通関、投資その他の専門的助言を提供するものではありません。実際の還付可否、対象範囲、処理時期、会計上の取扱いは、個別案件の事実関係、通関状態、契約条件、最新の裁判所判断および税関当局の運用によって異なります。最終判断にあたっては、必ず弁護士、通関士、税理士、会計士その他の専門家へご確認ください。