更新日:2026年3月4日

本稿は、米連邦最高裁の判決本文、ロイター報道(日本語版・英語版)、AP報道、米商工会議所の公表資料、ペン・ウォートン・バジェット・モデル(PWBM)の推計、米国際貿易裁判所(CIT)掲載資料を突き合わせ、事実関係を整理したうえで、企業実務に落とし込む形で書き直した改稿です。 (最高裁判所)

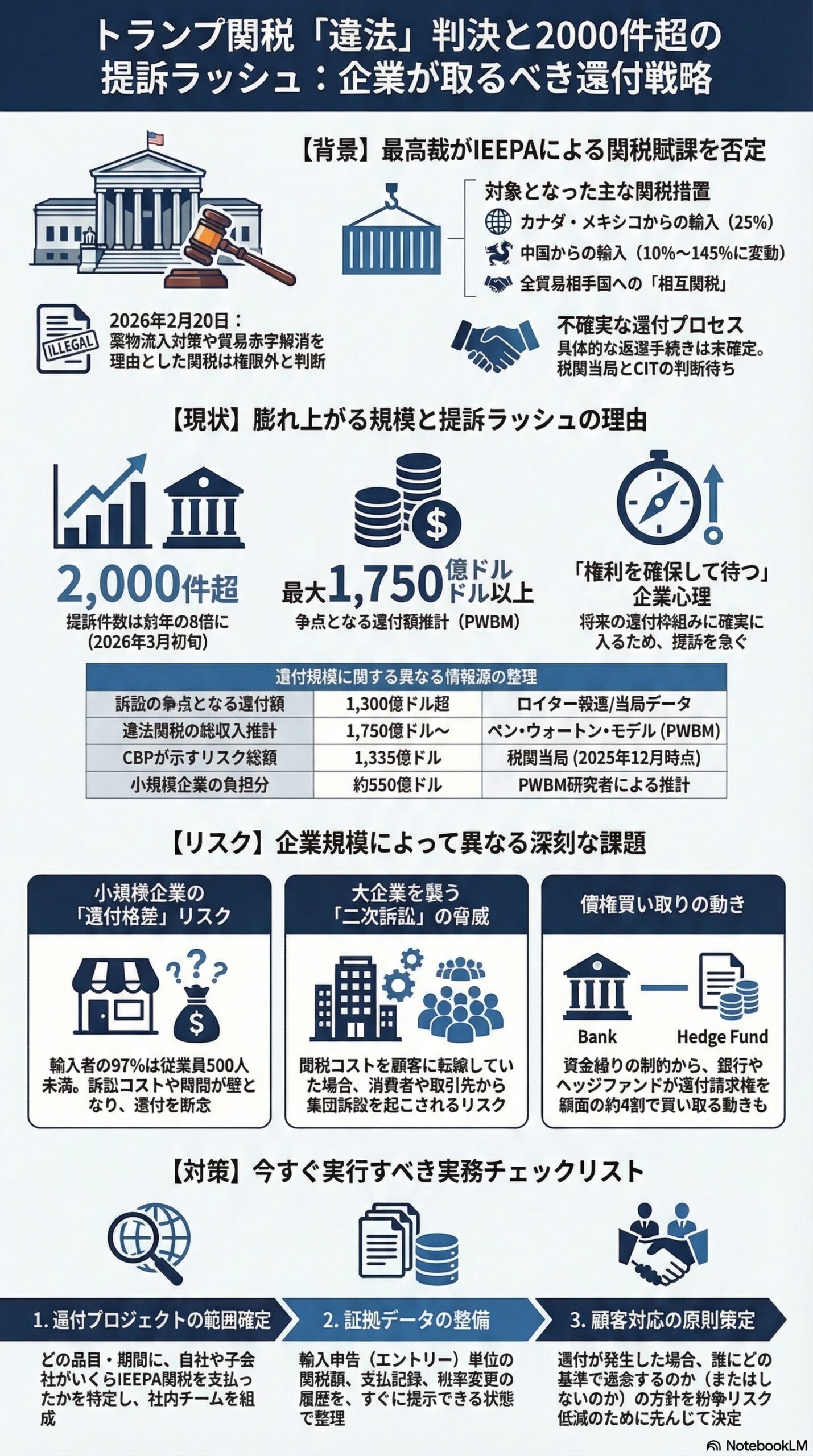

0. 結論から

いま起きているのは、違法と判断された関税が自動的に返金される話ではなく、返還の設計図が未確定のまま、企業が権利と資金を守るために動かざるを得なくなった結果としての提訴ラッシュです。最高裁は「IEEPAは関税を課す権限を与えていない」と判断しましたが、返還の具体的プロセスは示さず、税関当局(CBP)とCITの判断に委ねられました。 (Reuters Japan)

この不確実性は、キャッシュフロー、契約、顧客対応、監査対応を同時に揺さぶります。社内で「回収プロジェクト」として切り出し、データ整備と意思決定の型を先に作った企業ほど、後で慌てずに済みます。 (Reuters)

1. 何が「違法」とされたのか

1-1. 最高裁の判断のポイント

2026年2月20日、米連邦最高裁は、国際緊急経済権限法(IEEPA)が大統領に関税賦課を許す根拠にならないと判断しました。 (最高裁判所)

この判決が対象にしたのは、少なくとも次の2系列のIEEPA関税です。

- 薬物流入(drug trafficking)を理由とする関税

カナダ・メキシコからの多くの輸入に25%、中国からの多くの輸入に10%の関税を課した、と判決要旨に明記されています。 (最高裁判所) - 貿易赤字(trade deficit)を理由とする「相互関税(reciprocal)」

全ての貿易相手国からの全輸入に対し、少なくとも10%を課し、数十の国にはより高い税率を適用した、と記載されています。 (最高裁判所)

1-2. 税率が動き続けたこと自体が、企業実務を難しくした

判決本文は、導入後に税率の引き上げや枠組みの入れ替えが相次いだ点にも触れています。たとえば中国向けは、薬物関税が10%から20%へ引き上げられたり、相互関税の枠組みで中国向け税率が34%から84%、さらに125%へ引き上げられ、結果として多くの中国製品の実効税率が145%になった、と整理されています。 (最高裁判所)

ビジネス側から見ると、この「税率が動き続ける」状態が、原価管理、価格転嫁、契約条項、在庫評価、資金繰りの全てに波及してきた背景です。

2. なぜCITに訴訟が殺到したのか

2-1. 約2000件という数字の意味

ロイターは、マンハッタンにあるCITに関税返還訴訟が約2000件持ち込まれていると報じています(2026年3月3日、3月4日時点)。これは2024年の新規提起252件と比べ、桁違いの増加です。 (Reuters)

重要なのは「2000件でも、まだ序章かもしれない」点です。違法とされた関税が課された輸入業者は30万余りに上る、と報じられています。 (Reuters Japan)

2-2. 返金の仕組みが未確定で、企業が待てない

最高裁は返還について具体的な言及をせず、税関当局とCITに委ねられた形になりました。 (Reuters Japan)

ここが提訴ラッシュを生む構造です。

返還のルールが決まる前に「何もしない」ことは、企業にとって次のリスクを意味します。

- 返還の入口(手続要件、期限、必要書類)が後から決まり、出遅れる

- 返還が訴訟前提の設計になった場合に、権利主張の枠に入れない

- 長期化したときに、回収可能性が会計上も経営判断上も曖昧なまま残る

このため、多くの企業は「返還の有無が確定してから動く」ではなく、「権利を確保してから待つ」という動きになります。

2-3. テストケース方式が現実解として浮上

ロイターによれば、複数原告の弁護団が2026年2月24日の提出書面で、いくつかの訴訟をテストケースとして進め、返還の計算や手続きを確立し、他の案件を停止(保留)する枠組みを提案しています。 (Reuters)

大量案件を現実的に処理するには、個別に同じ争点を繰り返すよりも、共通論点を先に固める運用が合理的です。企業側は、ここが当面の最重要な分岐点になります。

3. 返還額は「1300億ドル超」なのか「1750億ドル超」なのか

数字が複数出ているため、ここは丁寧に分けます。

3-1. 裁判記録ベースで語られる「1300億ドル超」

ロイターは、輸入業者が求める返還が1300億ドル超に上ると報じています。また、同社の別記事では、違法関税が約34百万件の出荷に課され、金額として1330億ドル規模が争点になり得る、という文脈でも整理されています。 (Reuters Japan)

これは、訴訟や政府提出資料を軸に見た「争点としての返還額」のイメージです。

3-2. モデル推計としての「1750億ドル超」

一方で、ペン・ウォートン・バジェット・モデル(PWBM)は、IEEPA関税の取り消しが最大1750億ドル規模の返還を生み得ると推計しています。 (Penn Wharton Budget Model)

ロイターの2月20日記事は、このPWBM推計を紹介し、IEEPAに基づく関税収入が1750億ドル超(推計上は1750億ドルから1790億ドル程度)になり得ること、そしてCBPが2025年12月14日時点で「リスクにさらされる総額」を1335億ドルと示していたことを併記しています。 (Reuters)

実務上は、こう理解すると整理しやすいです。

1300億ドル超は、現時点での当局データや争点整理で見える金額感。

1750億ドル超は、期間と更新を含めた推計としての上限に近いレンジ。

4. 返還プロセスはどう設計されそうか

4-1. CBPの簡易ポータルか、既存の異議申立て(protest)か

中小企業を中心に、CBPが簡易で低コストな返還手続(専用ウェブサイトのようなもの)を用意してほしい、という要望が報じられています。 (Reuters Japan)

一方で、貿易専門弁護士は、CBPが既存の行政手続(公式の異議申立て)を求める可能性を指摘しています。さらに、2025年初頭に支払った関税と、より最近支払った関税で、扱いが異なる可能性も示されています。 (Reuters Japan)

企業にとっての要点は、返還の入り口がどちらに寄るかで、必要な書類の粒度と工数が大きく変わることです。今からでも、輸入申告データと支払実績の突合を進めておく価値は高いと言えます。

4-2. CITは過去に「大量返還」を捌いた経験がある

ロイターは、1998年の最高裁判断を契機とするHarbor Maintenance Fee(港湾維持料)をめぐる返還訴訟で、CITが多数案件を整理した運用を紹介しています。具体的には、訴訟を一時停止し、原告側の運営委員会を組成し、テストケースで利息や提訴期限などの共通論点を詰め、判断を他案件へ適用する、という設計です。 (Reuters)

CITサイト掲載の資料でも、当時の返還案件が約7.3億ドル規模、潜在的請求者が最大10万人規模になり得たことが触れられています。 (国際貿易裁判所)

ただし今回は、件数も金額もさらに大きいと報じられています。単純な焼き直しではなく、データ処理と手続簡素化の工夫が焦点になります。 (Reuters)

5. 小さな会社ほど厳しい構図

5-1. 97%が小規模輸入者という現実

米商工会議所は、米国の輸入者の97%が従業員500人未満の小規模企業であるとし、輸入者総数242,515のうち236,045が小規模企業だと示しています。 (アメリカ商工会議所)

つまり、返還プロセスが「訴訟前提」や「重い手続前提」になると、最も数の多い層ほど取り残されるリスクが高い、という構造になります。

5-2. 訴訟コストと時間が壁になる

ロイターは、2000社程度が返還を求めて提訴している一方で、小規模企業の多くが、弁護士費用や時間の負担から返還追求を断念し得る、と報じています。 (Reuters)

同記事は、2025年に政府へ支払われた関税1750億ドルのうち、小規模企業が約550億ドルを負担したという推計(PWBM研究者による)も紹介しています。 (Reuters)

また、銀行やヘッジファンドが返還請求権を額面の約4割水準で買い取る動きにも触れられています。 (Reuters)

企業規模が小さいほど、「全額回収を目指す」よりも「一部でも早期に確定させる」判断が現実味を帯びる可能性があります。これは戦略というより、資金繰り上の制約として起き得ます。

6. 大企業でも油断できない論点:顧客返金と訴訟リスク

返還は輸入者に戻るのが基本線になりやすい一方で、関税コストが価格やサーチャージとして顧客に転嫁されていた場合、返金の帰属をめぐる争いが起き得ます。

APは、消費者側が、FedExやRay-Ban製造元(EssilorLuxottica)などに対し、関税に関連して支払った金銭の返還を求める集団訴訟を提起したと報じています。 (AP News)

またAPは、FedExが、仮に返還を受け取れた場合には料金を負担した顧客に返す意向を示しつつ、政府と裁判所の追加ガイダンスを待つ必要がある、という趣旨を伝えています。 (AP News)

B2Bでも同様です。

請求書で関税相当額を明示していたか、契約上の関税条項はどうなっているか、価格改定の経緯は説明できるか。ここが、返還局面での信用リスクと法務リスクを左右します。

7. 企業がいますぐやるべき実務チェックリスト

ここから先は、どの返還設計になっても効く、最小限の準備です。

7-1. 返還プロジェクトの範囲を確定する

- 輸入者(Importer of Record)は自社か、子会社か、取引先か

- 対象となるIEEPA関税が、どの品目・どの期間に発生したか

- 社内のどの勘定に、関税コストがどう反映されているか(原価、販管費、在庫など)

7-2. データを先に整える

- エントリー(輸入申告)単位の関税額

- 支払記録(ブローカー請求、送金、関税納付の証跡)

- 税率変更の影響が大きい取引(たとえば中国向けの急激な税率変動があった期間)

判決は税率の変更経緯も含めて整理しており、後追いで説明しようとすると工数が跳ねます。 (最高裁判所)

7-3. 方針を3ルートで用意する

- テストケース進行を見越して、提訴して待つ

- CBPの簡易手続が出る前提で待つ

- 買い取りなどで一部資金化する可能性を検討する

買い取りの実例は報じられており、否定せずに選択肢として棚卸ししておく価値があります。 (Reuters)

7-4. 顧客対応の原則を先に決める

返還が発生した場合に、誰へ、どの基準で、どのタイミングで反映するのか。

FedExのように「返るなら返す」と先に打ち出す企業も出ています。 (AP News)

方針が曖昧だと、消費者訴訟や取引先との紛争リスクが増幅します。 (AP News)

8. 今後の見立て:返還だけ見ていると危ない

8-1. 返還の戦いは短期決着とは限らない

ロイターは、政権側が返還をめぐり長期の法廷闘争になり得る旨を述べたこと、また控訴裁判所が案件をCITへ差し戻し、返還プロセスの議論がCITで進む見通しを伝えています。 (Reuters)

8-2. 政策リスクは継続する

ロイターは、最高裁判断と同日に、政権がIEEPA関税を置き換える形で、一定期間の世界共通関税を含む別の動きを取ったと報じています。返還が進むとしても、将来の関税がゼロになる保証はありません。 (Reuters)

企業側は、回収と並行して、価格条項、サプライチェーン、在庫回転、調達先分散の意思決定を「関税変動がまた起きる前提」で見直す必要があります。

まとめ

CITへの提訴2000件超は、関税返還が一気に現実の経営課題へ転化したサインです。最高裁は「IEEPAで関税は課せない」と判断しましたが、返還の設計はこれからです。 (最高裁判所)

企業実務の勝ち筋は、次の2点に集約されます。

- いくら払ったかを、証拠付きで、すぐに言える状態にする

- 返還が起きた場合の帰属と説明を、先に決めておく

返還は臨時収入ではなく、過去のコストの精算です。精算は、準備できている会社から、損失を小さく、早く確定できます。

免責事項:

本記事は一般的な情報提供を目的として作成したものであり、法的助言、税務助言、会計助言、投資助言を構成するものではありません。内容の正確性、完全性、最新性について万全を期していますが、将来にわたり保証するものではありません。本記事の情報を利用したことにより生じたいかなる損害についても、筆者および提供者は一切の責任を負いません。個別の事案については、弁護士、税理士、公認会計士、通関の専門家等へご相談のうえ、ご自身の判断と責任で対応してください。