2026年3月3日 ビジネス・貿易リスク解説

事態の概要:何が起きているのか

2026年2月28日、米国とイスラエルがイランの軍事関連施設に対して軍事行動を実施しました。これを受け、イランはホルムズ海峡周辺での緊張を急速に高め、同海峡を通過するタンカーや貨物船への脅威が現実のものとなりました。[youtube][bloomberg]

木原官房長官は同日、「現時点で日本の石油需給に直接影響が生じているとの報告は受けていない」と述べる一方、エネルギーの安定供給確保に万全を期すと表明しました。政府は情勢を注視しつつ、緊急の対応体制を整えています。[nikkei]

日本のエネルギー構造が抱える脆弱性

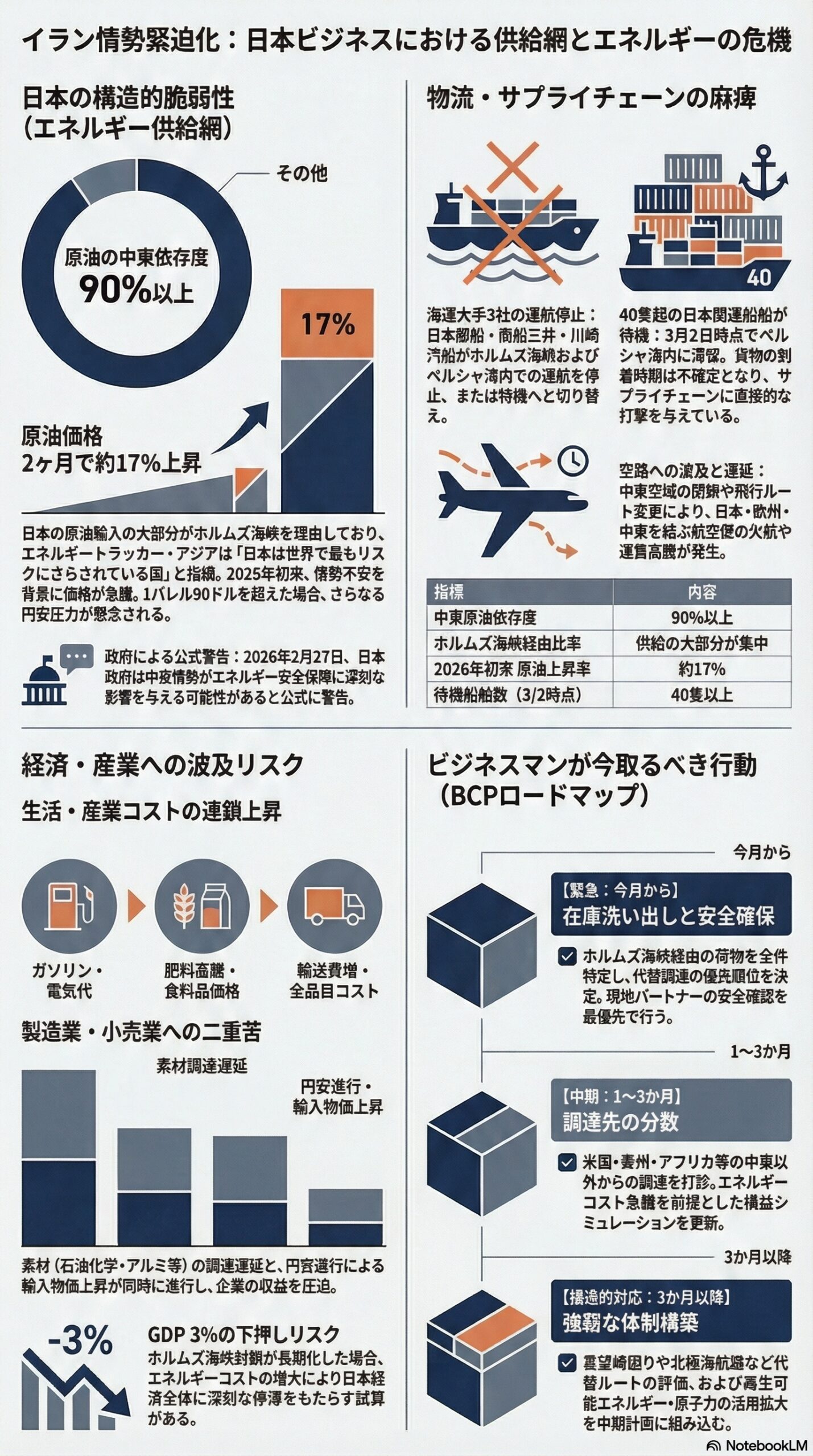

中東依存の実態

日本の原油輸入の9割以上が中東地域に依存しており、その大部分がホルムズ海峡を通過します。エネルギー専門機関のエネルギートラッカー・アジアは、「日本はホルムズ海峡の混乱リスクに最もさらされている国の一つである」と明示的に位置づけています。yomiuri.co+1

2025年の日本の貿易統計によると、中東とアフリカは引き続き日本の最大の資源供給地域であり、その依存構造は短期間では変化しない状況にあります。また、日本政府は2026年2月27日に中東情勢の緊迫化がエネルギー安全保障に深刻な影響を与えうると公式に警告を発しています。jetro.go+1

| 指標 | 内容 |

|---|---|

| 中東からの原油輸入依存度 | 約90%以上 [yomiuri.co] |

| ホルムズ海峡経由の比率 | 大部分がこのルートに集中 [jp.reuters] |

| 2026年初来の原油価格上昇率(2か月比) | 約17%上昇 [yomiuri.co] |

| 日本が要請した緊急措置 | 米国に対してより厳格な関税措置の回避を含むエネルギー安定確保の協力要請 [gmanetwork] |

海運・物流:大手3社の運航停止と40隻超の待機

海運大手3社の対応

日本郵船・商船三井・川崎汽船の海運大手3社は、ホルムズ海峡およびペルシャ湾内での運航を停止または待機へ切り替えました。3月2日時点で、ペルシャ湾内に滞留している日本関係の船舶は40隻を超えており、これらの貨物は目的地への到着が不確定な状況に置かれています。reuters+1

空路への波及

航空輸送においても混乱が生じています。中東空域の閉鎖や飛行ルート変更の影響で、日本と欧州・中東を結ぶ路線が欠航や大幅な遅延を余儀なくされており、航空貨物の輸送にも影響が及んでいます。[finance.yahoo.co]

エネルギー価格・物価への波及経路

原油価格の急騰シナリオ

ニューヨーク原油先物は2026年に入った2か月間で約17%上昇しており、イラン情勢が一層悪化した場合にはさらなる上昇が予想されています。東洋経済は、原油が1バレル90ドルを超えた場合には円安圧力が再び強まり、輸入物価全体の上昇につながる経路を指摘しています。toyokeizai+1

生活・産業コストへの影響

情勢が長期化した場合に想定される物価への波及経路は以下の通りです。yomiuri+1

- ガソリン価格の一段高:輸入コストが直接小売価格へ転嫁される

- 電気代・ガス代の上昇:LNG調達コストの増加が電力・都市ガス料金に反映される

- 農業・食料品価格の上昇:肥料原料(アンモニア・尿素等)の調達コストが上昇し、食料価格に波及する可能性がある[note]

- 輸送コストの増加:運賃上昇が食品・日用品・工業製品全般の仕入れコストを押し上げる

- 円安の進行:経常収支の悪化懸念から円売り圧力が強まり、輸入物価全体を追加的に押し上げる[toyokeizai]

産業・業種別の影響

製造業

エネルギーコストの上昇と原材料調達の遅延が重なる形で製造業全体に影響が及びます。特に石油化学製品・アルミ地金等の素材は、中東産が一定のシェアを占めており、代替調達先の確保には時間とコストがかかります。shibataku-ai.hatenablog+1

食品・農業

肥料原料の調達コスト上昇が日本の農家の経営を直撃する恐れがあります。食品流通は在庫が数週間分で管理されているケースも多く、輸入食材の供給が滞れば店頭への影響が短期間で現れる可能性があります。[note]

小売・流通・サービス

輸送コストの増加と円安が同時に進行すれば、幅広い商品の仕入れコストが上昇します。消費者の実質購買力が低下する局面では、価格転嫁と販売量の減少という二重の圧力に直面するリスクがあります。[shibataku-ai.hatenablog]

航空・観光

欧州・中東路線の運休・遅延が長期化すれば、日本発着のビジネス渡航と観光に支障をきたします。ルート迂回による燃油コスト増大が航空運賃の上昇を招く可能性もあります。[finance.yahoo.co]

日本経済全体への影響試算

野村総合研究所は、イラン攻撃がもたらす原油価格上昇リスクと日本経済への影響を試算し、公表しています。日経アジア版は「イラン情勢は日本の景気回復に一時停止ボタンを押す可能性がある」と報じており、エネルギー輸入コストの急拡大が日本経済全体の重荷になるとの認識が広がっています。nri+1

ホルムズ海峡封鎖の長期化シナリオについては、日本GDPへの3%程度の下押しリスクを示す試算も報告されていますが、これは封鎖期間や代替調達の進捗次第で大きく変動するものであり、現時点では幅のある推計として参照する必要があります。news.yahoo.co+1

ビジネスマンが今取るべき行動

今週から今月の緊急対応

- ホルムズ海峡経由の輸送に依存している原材料・商品の在庫状況と到着予定を全件洗い出し、代替調達の優先順位をつける

- エネルギーコスト(燃料・電力・ガス)の急騰を前提とした損益シミュレーションを更新し、価格転嫁の可否と実施時期を経営レベルで決定する

- 現地パートナー・駐在員の安全確認と緊急連絡体制を整備する

1か月から3か月の中期対応

- 燃料費変動リスクの金融ヘッジ手段(先物・スワップ等)の導入可否を財務部門と検討する

- 中東以外の供給地域(米国・豪州・東南アジア・アフリカ)の代替調達先を早期に打診・評価する

- 戦略的在庫の積み増しにより、調達途絶に備えた時間的バッファを確保する

3か月以降の構造的対応

- エネルギー調達の地理的分散と再生可能エネルギー・原子力活用の拡大を中期経営計画に組み込む

- ホルムズ迂回を前提とした代替物流ルート(喜望峰廻り・北極海航路等)のコストと実現性を評価する

- BCP(事業継続計画)をサプライチェーン全体で見直し、有事シナリオに対応できる体制を構築する

今回の事態は、日本が長年抱えてきたエネルギーと物流の「中東依存」という構造的脆弱性を一挙に顕在化させました。短期的な対処にとどまらず、この機会をサプライチェーン全体の強靭化を進める転換点として捉えることが、経営者・ビジネスマンに求められています。[news.yahoo.co]

免責事項

本記事は、日本経済新聞・ロイター・ブルームバーグ・野村総合研究所・ジェトロ・読売新聞・NHK等の公開情報をもとに、情報提供を目的として作成したものです。法的助言、投資アドバイス、または事業戦略に関する専門的なコンサルティングを構成するものではありません。中東情勢・エネルギー価格・為替レート・物流状況は刻々と変化しており、本記事公開後に状況が大きく変わっている可能性があります。実際のビジネス上の意思決定、投資判断、リスク管理にあたっては、最新の公式情報および有資格の専門家(弁護士・公認会計士・中小企業診断士・エネルギーアドバイザー等)に必ずご確認ください。本記事の内容に基づいて生じたいかなる損害についても、執筆者および当サイトは一切の責任を負いかねます。