HSコード見直しから始める、EPA・FTA原産地管理の失敗を減らす実務

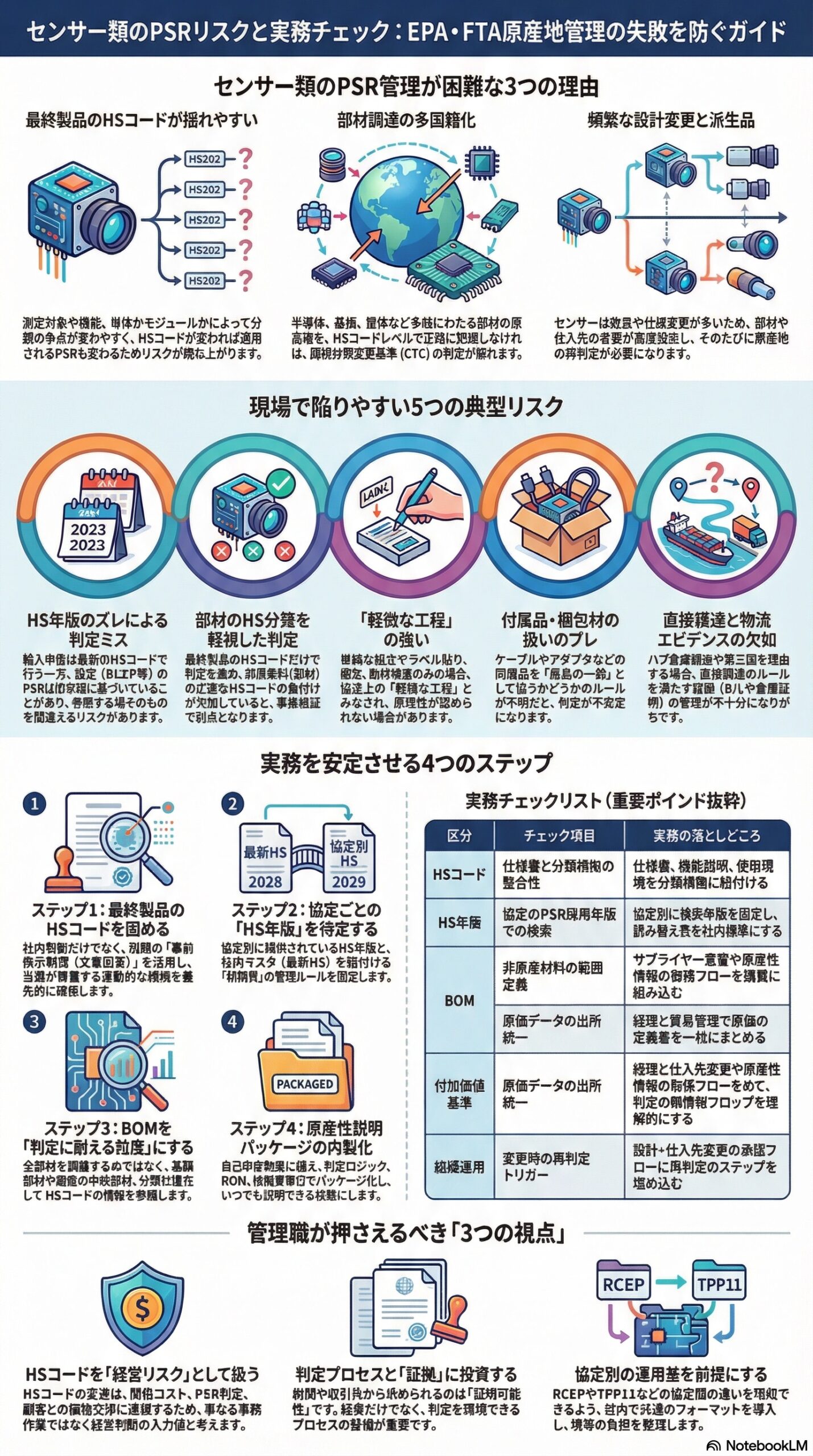

センサーは高付加価値で、部材点数も多く、サプライチェーンも国際分業になりやすい製品です。その結果、EPA・FTAを使った特恵関税の活用では、品目別原産地規則(PSR)の確認と運用でつまずきやすい代表格でもあります。

PSRはProduct-Specific Rulesの略で、協定・HSコードごとに定められた原産地基準です。多くの現場では、最終製品が非原産材料を含むケースが一般的であり、その場合にPSRの達成可否が特恵適用の成否を左右します。

この記事では、センサー類に特有のPSRリスクを深掘りしつつ、現場でそのまま使える実務チェックを、ビジネスマン向けに噛み砕いて整理します。結論から言うと、センサー類のPSR対策は、HSコードの見直しと変更管理を起点に、証拠と業務フローを先に固めた企業が勝ちます。

PSRとは何か

なぜセンサー類でリスクが跳ね上がるのか

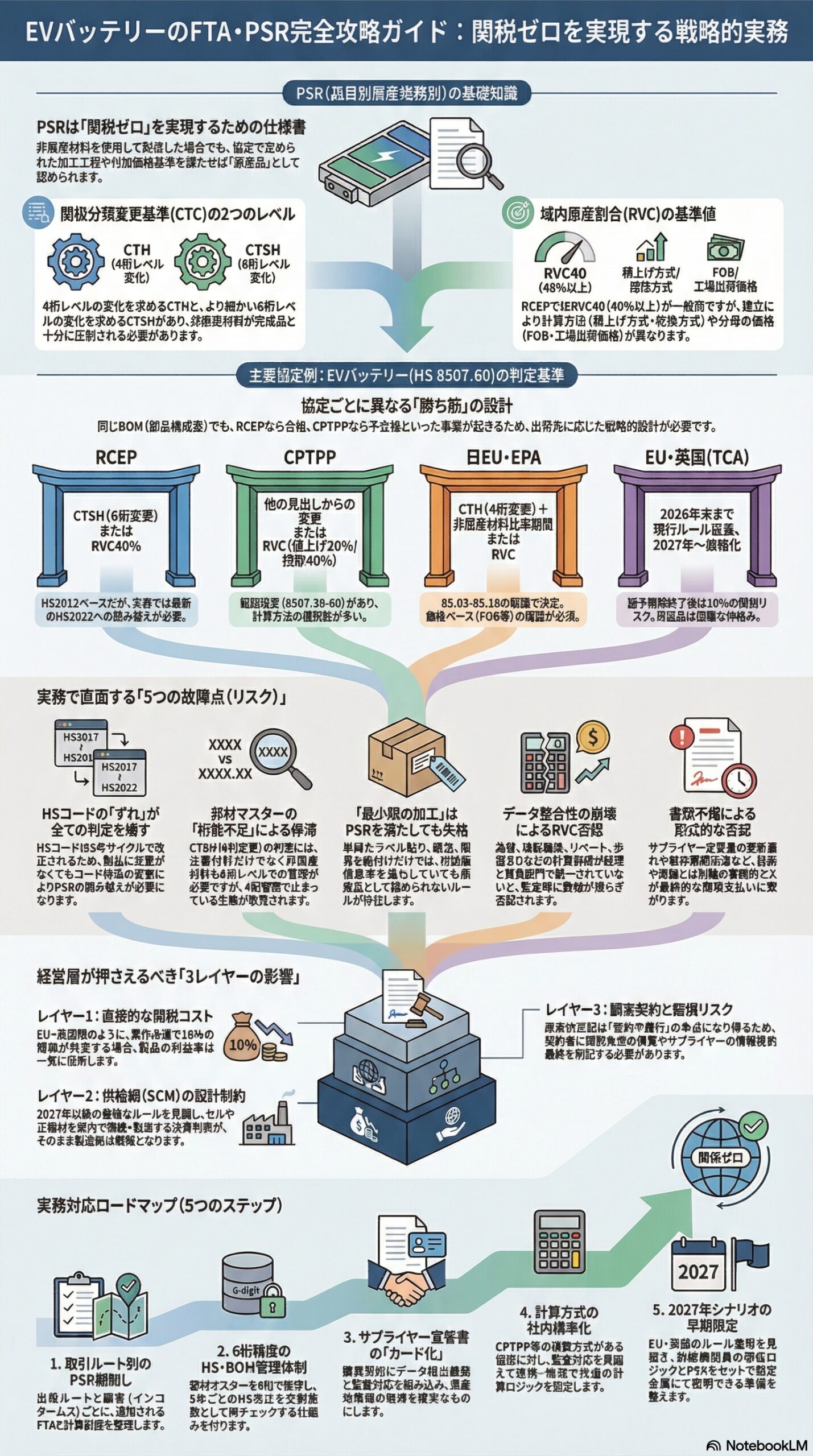

PSR(品目別原産地規則)は、協定の原産地規則章とセットで運用され、協定ごとに附属書(Annex)に整理されています。たとえばRCEPでは附属書三A、TPP11(CPTPP)では附属書三-DにPSRが置かれています。

またPSRは大きく次のような型に整理できます。

関税分類変更基準(材料と最終製品のHSコードが一定桁で変わること)

付加価値基準(域内原産割合などが一定以上)

加工工程基準(特定の工程を行うこと) (ジェトロ)

センサー類で難しいのは、次の条件が同時に起こりやすいからです。

- 最終製品のHSコードが揺れやすい

センサーは、何を測るか、どこまでの機能を持つか、単体かモジュールか、で分類の争点が変わります。HSコードが変わると適用されるPSRも変わるため、分類のブレがそのままPSRリスクになります。

さらに、税関での輸入申告は最新のHSコードを使う一方、協定のPSRが採用するHS年版は協定ごとに異なる点が、混乱の火種になります。 (税関ポータル) - 部材の調達先が多国籍になりやすい

センサーは、半導体、基板、受動部品、ハーネス、筐体、梱包材などが混在します。PSRが関税分類変更基準型の場合、非原産材料がどのHSに属するかを、部材レベルで押さえないと判定が崩れます。 - 設計変更や派生品が頻繁に起きる

量産途中の部材変更、仕入先変更、型番派生、無線追加、ファームウェア変更などは、分類とPSRの双方に影響し得ます。

実務では「同じ製品の延長」として扱われがちですが、原産地管理では別製品として再判定が必要になる場面が少なくありません。

センサー類で実際に起こるPSRリスク

現場がつまずく典型パターン

1. HSコードが誤っている、または協定のHS年版とズレている

PSRはHSコードを起点に読むため、分類が違えば、参照するPSR自体が間違います。

さらに実務で頻発するのが、協定のPSRが採用するHS年版と、社内マスタや相手国通関で運用されるHS年版がズレる問題です。協定で求められる年版(例:RCEPのPSRはHS2012ベースとされる)と、実際の通関・システムが採用する年版が一致しないと、書類のHS記載や照合でトラブルが起きます。 (税関ポータル)

実務の示唆

PSR確認は「協定が採用するHS年版で行う」、一方で「輸入申告は最新HSで行う」という二重運用を前提に、読み替えルールと証拠を整える必要があります。 (税関ポータル)

2. 部材のHS分類を置き去りにして、最終品のHSだけで判定してしまう

関税分類変更基準型では、非原産材料のHSが重要です。

しかし現場では、BOMの部材にHSが付いていない、あるいは「購買都合の分類」になっていて根拠が薄い、といった状態でPSR判定が進みがちです。これが監査や事後検証で弱点になります。

3. 軽微な工程の扱いを見落とす

RCEPなどでは、軽微な工程・加工に関する規定があり、単純な包装、選別、単純組立などは原産性を与えない方向で整理されています。センサーでも、最終工程が実質的にラベル貼付や梱包、動作検査だけに近い場合は注意が必要です。

4. 付属品・梱包材・予備部品の扱いがブレる

協定には、梱包材料・包装材料、付属品・予備部品・工具などの扱いが定義されています。センサー類は、ケーブル、取付治具、アダプタ、保護キャップ、校正証明書同梱などが起こりやすく、どこまでを同一の産品として扱うかで判定や記載が揺れます。

5. 直接積送や第三者インボイスの条件を実務が追いついていない

ハブ倉庫経由、委託販売、三国間取引などが増えるほど、直接積送や第三者インボイスの取り扱いを満たすための証拠管理が重要になります。RCEPの原産地手続にも、直接積送や第三者の仕入書に関する規定が並んでいます。

おすすめの実務アプローチ

センサー類のPSRを崩さない運用設計

ここからは、現場が回る形に落とし込むための実務手順です。ポイントは、判定そのものよりも、判定を再現できる形で残すことです。

ステップ1 最終製品のHSコードを固める

社内合意より、当局が尊重する根拠を優先する

センサー類は分類の争点が起こりやすいため、早い段階で「税関に根拠を寄せる」ことが効果的です。日本の税関には、輸入予定貨物の関税分類を文書で照会し、文書で回答を受けられる事前教示制度があります。文書回答は原則3年間尊重される旨が案内されています。

実務のすすめ

社内の分類会議で結論を急ぐより、争点がある品番は優先順位を付け、事前教示や当局照会を組み込む方が、結果的にPSRも安定します。

ステップ2 対象協定を決め、PSRを協定の年版HSで確認する

協定ごとにHS年版が違う前提で、検索ルールを固定する

税関のPSR検索画面でも、協定によって採用しているHSコードのバージョンが異なり、違う年版で検索すると結果が誤る可能性がある旨が注意喚起されています。 (税関ポータル)

加えて、RCEPのようにPSRが特定のHS年版で規定されるとされるケースもあります。実務では、社内の品目マスタが最新HS、協定PSRが旧年版HS、相手国通関がまた別年版、という状況が起こり得ます。 (ジェトロ)

実務のすすめ

協定別に次をセットで持ちます。

協定が採用するHS年版

読み替えに使う相関表の管理方法

社内マスタの最新版HSとの紐付けルール

これを最初に決めると、後工程の判定と証拠が整います。

ステップ3 PSRの型を見極め、BOMを判定に耐える粒度にする

PSRが関税分類変更基準型か、付加価値基準型か、加工工程基準型かで、必要なデータが変わります。PSRの基本類型や、HSコード変更の桁の考え方(類・項・号)も、公的機関の解説資料で整理されています。 (ジェトロ)

実務のすすめ

BOMのうち、原産性に効く部材から順に整備します。

高額部材

機能の中核部材

分類が章またぎになりやすい部材

サプライヤー変更が頻繁な部材

センサー類は、ここを外すと付加価値計算も関税分類変更基準の判定も、どちらも崩れます。

ステップ4 証明手続の種類に合わせて、社内の提出物を設計する

自己申告は、書類を減らす制度ではなく、説明責任を社内に引き寄せる制度

日EU・EPAは自己申告制度のみが採用され、輸出者・生産者・輸入者が作成できる枠組みが示されています。税関が追加的な説明資料を求め得ることも整理されています。

実務のすすめ

自己申告を採用する協定ほど、次の内製が重要です。

原産性説明パッケージ(判定ロジック、BOM、根拠資料の束)

型番単位の判定書

変更履歴と再判定の記録

営業や物流が急いでも、これがあると現場が止まりません。

センサー類向け

おすすめのPSR実務チェックリスト

以下は、センサー類で特に事故が起きやすい観点に絞ったチェックです。監査や事後検証を想定し、証拠として残る形を意識しています。

| 区分 | チェック項目 | 失敗しやすいポイント | 実務の落としどころ |

|---|---|---|---|

| HSコード | 最終製品の分類根拠が、仕様書と整合しているか | 型番名やカタログ用途だけで分類している | 仕様書、構造図、機能説明、入出力、使用環境を分類根拠に紐付ける |

| HS年版 | 協定のPSRが採用するHS年版で検索しているか | 最新HSでPSR検索してしまう | 協定別に検索年版を固定し、読み替え表を社内標準にする (税関ポータル) |

| PSR特定 | 対象協定と対象品番のPSRを、証拠付きで特定できるか | 口頭共有のみで、後から追えない | PSRの条文・附属書参照情報を判定書に貼り付ける |

| BOM | 非原産材料の範囲が定義されているか | サプライヤー情報が曖昧、材料原産地が未確認 | サプライヤー宣誓や原産性情報の取得フローを購買に組み込む |

| 分類変更基準 | 材料HSの根拠があるか | 部材HSが社内都合で、根拠が弱い | 争点部材は優先順位を付け、当局照会や根拠資料を蓄積する |

| 付加価値基準 | 計算式、範囲、為替、原価データの出所が統一されているか | 部署ごとに原価の定義が違う | 経理と貿易管理で定義書を一枚にまとめる (ジェトロ) |

| 軽微工程 | 工程が軽微工程に該当しないか | 実態が包装や検査中心 | 工程フロー図と作業標準で実態を説明できるようにする |

| 付属品・梱包 | ケーブルや治具、梱包材の扱いを協定ルールに沿っているか | 同梱品の扱いが案件ごとにブレる | 同梱パターンを製品群ごとに標準化し、例外は申請制にする |

| 物流条件 | 直接積送の証拠を確保できるか | 倉庫経由で証拠が消える | B/Lや倉庫証明の入手ルールを物流委託先と契約に入れる |

| 組織運用 | 設計変更・仕入先変更時に再判定が走る仕組みがあるか | 変更が現場で止まり、判定が更新されない | 変更管理のトリガーをERPや承認フローに埋め込む |

| 根拠確保 | 当局の事前教示など、分類の安定化策を使っているか | 係争リスクがある品番を放置 | 重要品番は事前教示を優先し、根拠を外部に寄せる |

経営・管理職が押さえるべき要点

PSRは現場の努力だけでは安定しない

PSR運用は、貿易実務担当者の経験や頑張りだけに依存すると、組織が大きくなるほど破綻します。センサー類は特に、製品ライフサイクルの中で変更が多く、分類とPSRの再判定が頻繁に必要になるためです。

管理職として押さえたいのは次の3点です。

- HSコードをマスタではなく、経営リスクの入力値として扱う

HSが動けば、PSR、関税コスト、原産地証明、顧客との価格交渉まで連鎖します。HSコード見直しを単なる事務作業にしないことが重要です。 - 判定結果より、判定プロセスと証拠の整備に投資する

税関や取引先が求めるのは、説明可能性です。協定上、追加説明資料を求め得る枠組みも整理されています。 - 協定別の運用差を最初から前提にする

RCEP、TPP11、日EU・EPAなどで、原産地の考え方や証明手続の設計が異なります。協定の違いを吸収する共通の社内フォーマットを持つと、現場の負担が下がります。

参考情報

読み間違いを減らすために、まず当たるべき一次情報

- 税関:原産地規則とは (税関ポータル)

- 税関:原産地基準・証明手続 (税関ポータル)

- 税関:PSR検索画面(協定ごとのHS年版注意) (税関ポータル)

- 税関:RCEP協定 原産地規則について(概要)

- 税関:TPP11(CPTPP)原産地規則について(概要)

- 税関:日EU・EPA 自己申告制度について(概要)

- JETRO資料:PSRの3類型、HS変更桁の考え方 (ジェトロ)

- 税関:関税分類の事前教示制度(パンフレット)

- JETRO:HS年版の違いに起因するトラブル(RCEP運用上の留意) (ジェトロ)

免責事項

本記事は一般的な情報提供を目的としており、特定の取引、製品、HSコードの分類、PSR判定、特恵関税の適用可否を保証するものではありません。実務への適用にあたっては、最新の協定文、税関の公表資料、社内の事実関係に基づき、必要に応じて通関業者・専門家等へご相談ください。