2026年3月13日 | エネルギー安全保障・地政学・サプライチェーン戦略

はじめに——処方箋なき危機は存在しない

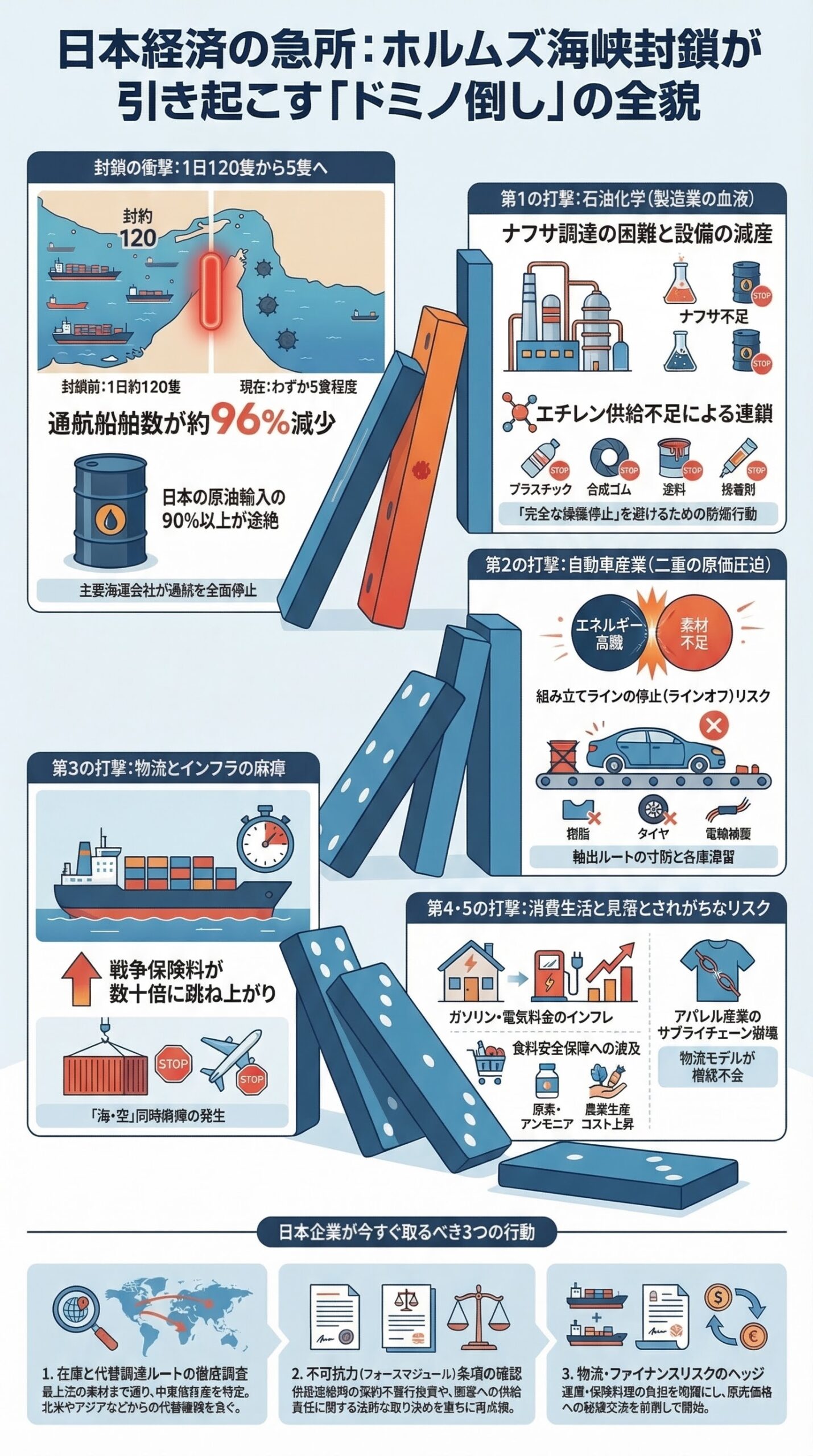

2026年2月末以来、ホルムズ海峡は事実上の封鎖状態にあります。1日に平均120隻が通過していた大型船舶はわずか数隻にまで激減し、世界のエネルギー供給と物流網は前例のない大混乱に陥りました。

しかし、この危機に対して人類が全く無力なわけではありません。「処方箋」は確実に存在します。

外交的な停戦交渉、代替輸送ルートの活用、戦略備蓄の緊急放出、そして脱化石燃料への長期的なシフト——これらは単独では不十分であっても、組み合わせることで危機を乗り越える現実的な道筋を描くことができます。本記事では、即効性のある短期策から10年単位の構造改革まで、日本と世界が取るべき「処方箋」を時間軸に沿って体系的に解剖します。

第1の処方箋——外交停戦交渉:危機の根本を断つ

いかなる代替ルートや備蓄の放出も、軍事衝突が続く限りは「一時的な延命措置」にすぎません。封鎖を解除するための最も根本的な処方箋は、当事者間の停戦と外交交渉の再開です。

現在、この局面で最も積極的な外交的役割を担おうとしているのが中国です。中国外務省は「すべての当事者はエネルギー供給の安定と流通を確保する責任がある」と声明を発表し、中東各国の外相と相次いで電話会談を行い、事態の沈静化を強く働きかけています。

中国がこの問題を「対岸の火事」と見なさない理由は明快です。中国の輸入原油の約半分がホルムズ海峡を経由しており、封鎖の長期化は自国の経済成長を直撃するからです。「世界最大の原油輸入国」という強烈な当事者意識が、中国外交を突き動かしています。

また、イランと地理的に隣接し、歴史的に米国との非公式なパイプ役を担ってきたオマーンも仲介者として動いています。しかし、当事者間の対立の根は深く、外交的解決には相応の時間がかかるという厳しい現実も直視しなければなりません。

第2の処方箋——戦略石油備蓄の協調放出:時間を買う「カンフル剤」

外交による解決が見えるまでの間、市場のパニックと価格の高騰を抑え込むための即効薬として発動されたのが、国際エネルギー機関(IEA)および先進7カ国(G7)による「戦略石油備蓄の協調放出」です。

3月上旬、IEA加盟国は数億バレル規模の緊急備蓄放出に合意しました。これはIEA設立以来、最大級の放出規模となります。この協調放出の発表直後、暴騰していた原油価格が一時的に下落に転じたことが示すように、市場心理を落ち着かせる効果は絶大です。

日本についても、国と民間を合わせて200日分以上の十分な石油備蓄(2025年末時点)を保有しており、政府は機動的な放出の準備を整えています。

しかし、備蓄の放出はあくまで「時間を買う措置(カンフル剤)」にすぎません。ホルムズ海峡が完全封鎖された状態が数ヶ月に及べば、いかに巨大な備蓄であってもいずれ底をつきます。

第3の処方箋——代替パイプライン輸送:「迂回路」の現実と限界

ホルムズ海峡という「海上の関所」を通らずに中東の原油を運び出す「陸の迂回路」も存在します。主要な代替パイプラインは以下の通りです。

- アブダビ原油パイプライン(ADCOP): UAEの内陸部から、ホルムズ海峡の外側(インド洋側)にあるフジャイラ港へ原油を送るルート。日本向け輸送との親和性が高く、極めて重要な迂回路です。

- 東西石油パイプライン(Petroline): サウジアラビアの東部油田から、紅海沿岸のヤンブー港へ原油を送るルート。

産油国はこれらのパイプラインの稼働率を最大限に引き上げていますが、構造的な限界があります。迂回可能なパイプラインの輸送容量をすべて合計しても、ホルムズ海峡が平時に担っていた輸送量(日量約2000万バレル)の数割程度しかカバーできません。残りの「巨大な供給の穴」をこれだけで埋めることは不可能なのです。

第4の処方箋——エネルギー調達先の地理的分散:脱・中東依存

中期的(数年単位)な処方箋として不可欠なのが、原油およびLNG(液化天然ガス)の調達先を中東以外へ分散させることです。

政情が比較的安定している北米(米国やカナダ)、オーストラリア、そしてアフリカの新興産油国などが有力な代替調達先となります。特にLNGはパイプラインによる陸上輸送の代替が効かないため、調達先と積み出し港の地理的な分散が、エネルギー安全保障上の唯一の対策となります。

第5の処方箋——長期構造転換:化石燃料依存からの脱却(GX)

最も根本的かつ長期的な処方箋は、石油や天然ガスという「中東に偏在する化石燃料」への依存度そのものを、社会全体で引き下げていくことです。

日本政府が推進するGX(グリーントランスフォーメーション)戦略は、再生可能エネルギー(太陽光・洋上風力)の拡大、水素・アンモニアへの燃料転換、そして安全が確認された原子力の活用を通じて、エネルギーの構造転換を目指すものです。

今回のホルムズ海峡危機は、このGXに向けた10〜20年単位の変革を、国家的焦眉の急として加速させる歴史的な転機となります。

第6の処方箋——日本企業が今すぐ実行すべき「6つの防衛策」

政府や国際社会の動きを待つだけでなく、日本の企業が自らの身を守るために今すぐ実行できる具体的なアクションがあります。

- 調達先の複線化の決断: 電力、熱源、原材料の調達ルートを見直し、中立的な地域(北米、豪州など)からの調達比率を戦略的に引き上げる。

- 「戦略的在庫」の積み増し: 効率性を極限まで追求した「ジャスト・イン・タイム」体制を見直し、ナフサ由来の化学素材や重要部品の在庫日数を意図的に増やし、危機に対するバッファー(緩衝材)を設ける。

- 不可抗力(フォースマジュール)条項の精査: 海外サプライヤーからの契約不履行リスクに備え、自社の購買契約書における免責条項の範囲と法的効力を直ちに確認する。

- サプライチェーンの脱・金属/脱・石油化の検討: 製品設計の段階から、中東依存度の高い素材の使用量を減らし、代替素材への切り替えを中長期的なR&Dの優先課題とする。

- 物流網と保険の再構築: 海上運賃や航空運賃の暴騰に備え、複数のフォワーダー(物流業者)と代替ルートの確保に関する優先契約を結び、戦争リスクをカバーする貨物保険の適用条件を再確認する。

- シナリオ・プランニングの策定: 「30日以内の早期収束」「半年間の長期化」など、複数の危機シナリオに基づいた事業継続計画(BCP)を経営陣で直ちに策定し、資金繰りや減産体制のシミュレーションを行う。

おわりに——危機は「弱点の可視化装置」である

ホルムズ海峡の封鎖は、日本のエネルギー構造、サプライチェーンの脆弱性、そして地政学的な立ち位置のすべてを白日の下に晒す「弱点の可視化装置」として機能しています。

処方箋は確かに存在します。しかし、特効薬は一つもありません。外交努力、備蓄の放出、代替ルートの確保、そして企業の自助努力を、時間軸を意識しながら総動員することが求められています。

経営層にとって、この危機は「想定外」という言葉を二度と使わないための分水嶺です。有事が常態化する世界において、強靭な備えを持つ組織だけが、この嵐の中で生き残る機会を見出すことができるのです。

免責事項

本記事は、2026年3月13日時点において公開されている報道機関、政府機関、および国際機関の情報をもとに作成したものです。記載内容は一般的な情報提供および情勢分析を目的としており、特定の投資、証券売買、法律、経営に関する助言を構成するものではありません。中東情勢、原油価格、各国の外交政策や企業の生産状況は、執筆時点以降に急速に変化している可能性があります。個別の事業対応、BCPの策定、調達戦略の変更等については、専門のコンサルタントや法律家等の有資格者に直接ご相談されることを強くお勧めします。本記事の内容に基づいて行われた判断や行動によって生じたいかなる損害についても、筆者および本メディアは一切の責任を負いかねます。