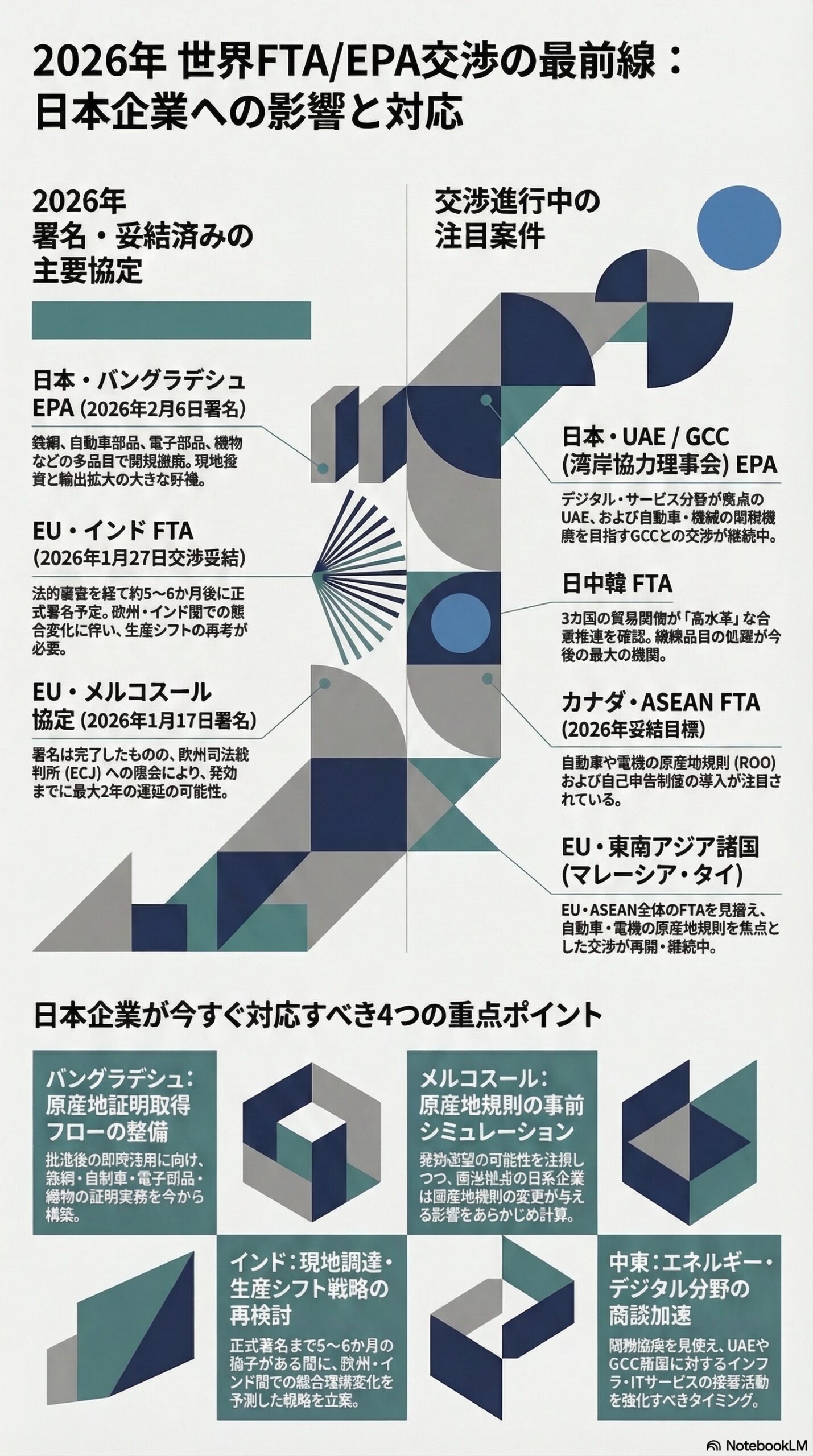

2026年3月5日、外務省は日本とアラブ首長国連邦(UAE)との間で「包括的経済連携協定(CEPA)」の交渉妥結を正式に発表しました。日本にとって中東地域との初めてのEPA合意です。エネルギー安全保障から製造業の輸出拡大まで、幅広い経済分野に影響が及ぶこの協定について、ビジネス実務の観点から詳しく解説します。[meti.go]

1. なぜ今、UAE とのCEPAなのか——両国関係の背景

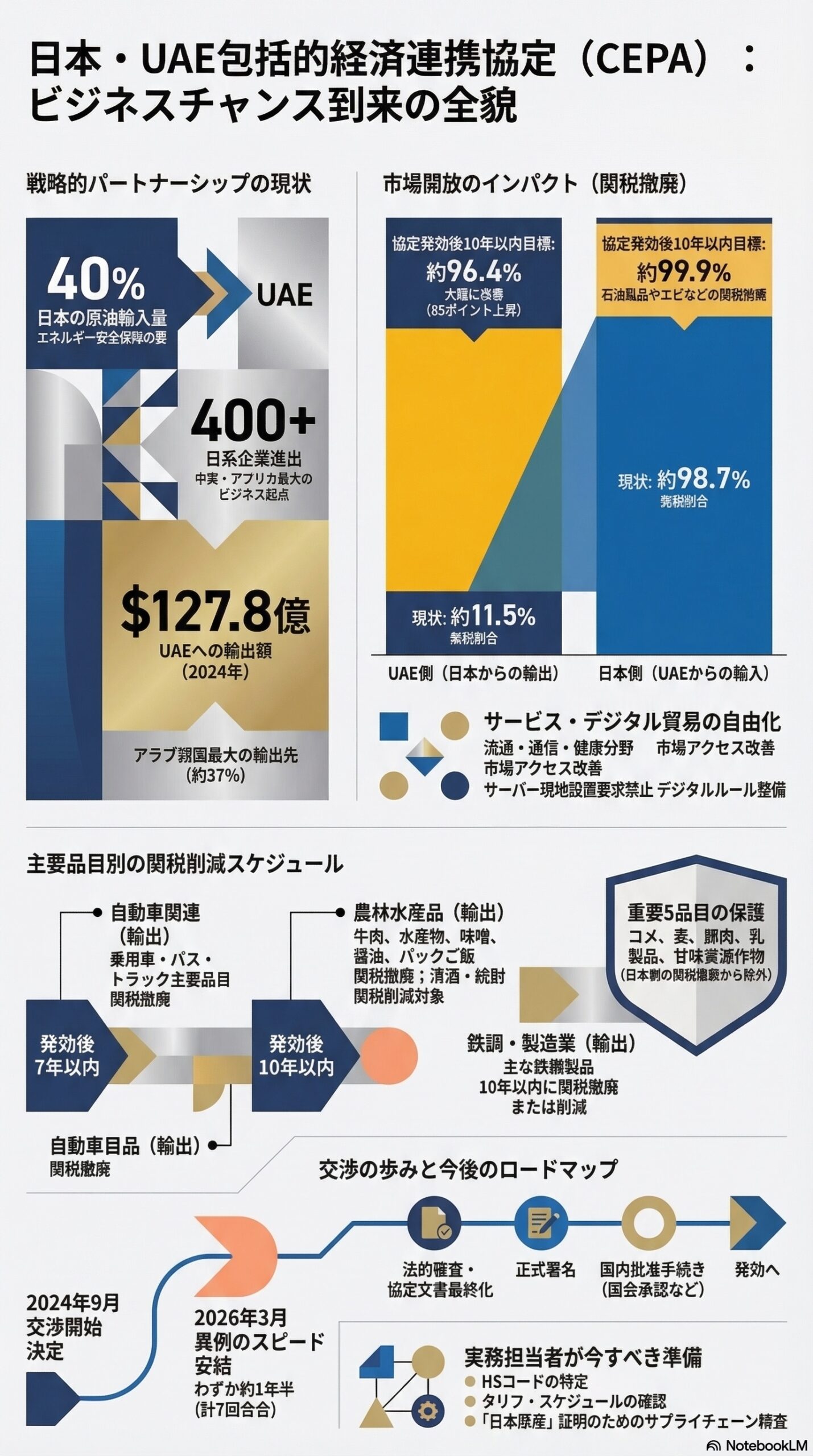

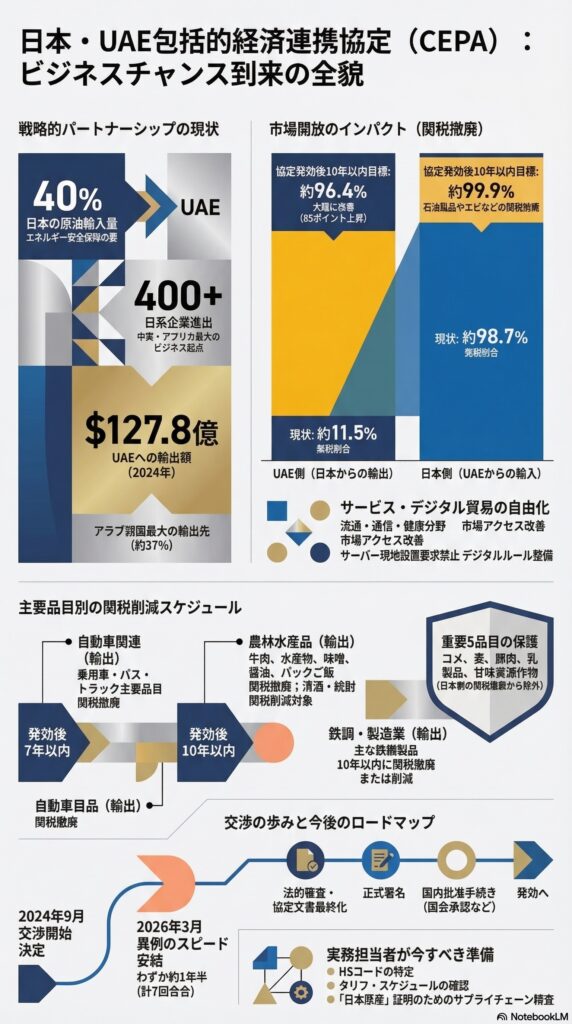

日本にとってUAEは、単なる貿易相手国ではありません。日本の原油輸入量の約4割をUAEが占め、エネルギー安全保障上の最重要パートナーという位置づけです。 また、UAEは中東・アフリカ地域で最大の在留邦人数と日系企業数を有しており、現地では400社以上の日本企業が事業を展開しています。khaleejtimes+1

UAEは2021年頃から自国の経済多角化戦略の一環として、積極的にCEPA締結を推進してきました。インド、韓国、オーストラリア、インドネシアなど、2024年末までに30以上の国・地域とCEPAを署名済みです。 日本との間でも、在UAE日本企業から二国間EPA締結への期待が高まっており、両国間の関係強化は機が熟していました。[mofa.go]

貿易規模で見ると、2024年の日本のUAEへの輸出額は約127億7,600万ドル(前年比22.8%増)、輸入額は約369億7,600万ドルとなっています。 UAEは日本にとってアラブ諸国への輸出総額の約37%を占める最大の貿易相手国です。arabnews+1

2. 交渉の経緯——わずか約1年半で妥結

交渉の歩みは、以下の流れでした。[mofa.go]

- 2018年 両国が「包括的・戦略的パートナーシップ・イニシアティブ(CSPI)」を立ち上げ、エネルギー以外の分野でも協力関係を多角化

- 2024年9月 両国首脳が正式にCEPA交渉開始を決定

- 2024年11月〜2026年1月 計7回の交渉会合を実施

- 2025年11月 UAE対外貿易相が「交渉は先進段階に達した」と表明[gates-dubai]

- 2026年3月5日 茂木外務大臣とUAEのジャーベル産業・先端技術大臣、ゼイユーディ対外貿易大臣との会談において交渉妥結を確認[meti.go]

外交協議としては異例のスピードで進んだ印象がありますが、これは両国がCSPIの枠組みのもと、すでに緊密な政策対話を積み重ねていたことが背景にあります。 今後は法的審査や協定文書の最終化を経て、正式署名、そして国内批准手続きに進む見通しです。[mofa.gov]

3. 市場開放のレベル——UAEが大幅に扉を開く

この協定のハイライトは、UAEが行う大幅な関税撤廃です。協定発効後10年以内の輸入額ベースの無税割合は次のとおりです。[mofa.go]

- 日本側 現行の約98.7%から約99.9%へ改善(もともと日本市場は開放度が高い)

- UAE側 現行の約11.5%から約96.4%へ大幅改善(約85ポイントの上昇)

UAEが現在約11.5%しか無税扱いにしていない点が示すとおり、これまで日本からの輸出品の大半には関税がかかっていました。CEPAの発効後、10年以内にその割合が96.4%にまで引き上げられます。 日系製造業にとって、この変化はUAEおよびその先の中東・アフリカ市場への橋頭堡となりうるものです。[mofa.go]

サービス貿易についても、UAEはWTO水準を超える市場アクセスを約束しました。流通サービス、電気通信サービス、健康関連サービスを含む幅広い分野が対象です。 日本企業がUAEのフリーゾーンを拠点にサービス事業を展開しやすくなることが期待されます。[mofa.go]

さらに、デジタル貿易、政府調達、税関手続・貿易円滑化、競争、補助金、知的財産、投資円滑化、環境・労働など幅広い分野でルールが整備されます。デジタル貿易についてはサーバーの現地設置要求やソースコードの移転・アクセス要求の禁止が規定され、政府調達では相互の市場アクセスが約束されています。[mofa.go]

4. 関税削減のポイント——品目別に見る実務的影響

鉱工業品(日本からUAEへの輸出)

日本企業にとってもっとも恩恵が大きいのが鉱工業品の関税撤廃です。[mofa.go]

- 乗用車・バス・トラックの主要品目 協定発効後7年以内に関税撤廃

- 自動車部品 10年以内に関税撤廃

- 主な鉄鋼・鉄鋼製品 10年以内に関税撤廃または削減

UAEは日本からの自動車輸出先として台数ベースで世界3位の市場であり(2023年実績)、この分野での関税撤廃は日系自動車メーカーおよびサプライヤーにとって直接的なコスト削減要因となります。[jetro.go]

農林水産品(日本からUAEへの輸出)

農林水産品でも重要な成果が得られました。[mofa.go]

- 牛肉・水産物・味噌・醤油・パックご飯などの日本側輸出重点品目 関税撤廃

- 清酒・焼酎 関税削減(撤廃ではなく削減)

一方、コメ(国内重要品目)、麦、豚肉、乳製品、甘味資源作物などの重要5品目はUAE向けに関税撤廃の対象外とすることで日本の農業保護を堅持しました。[mofa.go]

UAEから日本への輸出(日本の市場開放)

日本がUAEに対して行う主な市場開放は以下のとおりです。[mofa.go]

- 石油製品・石油化学製品 関税撤廃

- えび・香辛料(サフランなど)・パーム油 関税撤廃

- 米・麦・牛肉(特定品目)・豚肉・乳製品・甘味資源作物(重要5品目) 関税撤廃から除外

5. 原産地規則の枠組み——EPA活用の要

CEPAの関税メリットを享受するためには、輸出品が「日本原産品」であることを証明する原産地規則を満たす必要があります。日UAE CEPAの詳細な品目別原産地規則(PSR)は、協定文書の正式署名後に確定・公表される見通しです。

日本が締結済みの他のEPAと同様に、日UAE CEPAでも以下の3つの基本的な原産性判定基準が採用される見込みです。[customs.go]

- 完全生産基準 日本国内で完全に生産された産品(農産物など)に適用

- 原産材料のみからの生産基準 日本原産の材料のみで生産される産品に適用

- 実質的変更基準 非原産材料を使用する場合に適用。具体的には「関税分類変更基準(CTH/CC)」「付加価値基準(RVC)」「加工工程基準(SP)」の3つの形式がある

実務上は「実質的変更基準」が製造業の現場で多用されます。例えば、自動車部品を製造する際に第三国産の素材を使用していても、日本国内での加工によってHSコードが変わる場合(関税分類変更)や、製品価格に占める日本国内付加価値が一定割合を超える場合(付加価値基準)に、日本原産品と認定されます。

各HSコードに対応した品目別規則(PSR)の詳細は、協定文書の正式公表後に外務省・税関・経済産業省が公開するアネックスで確認することが必要です。自社製品が対象となる場合は、HSコードを特定したうえでPSRを確認し、サプライチェーン全体で原産性が担保できるか事前に精査することをお勧めします。[meti.go]

6. 今後のスケジュールと実務対応

交渉妥結はあくまで「内容の合意」であり、協定が実際に適用されるまでには以下のステップが残っています。

- 法的審査・協定文書の最終化

- 正式署名(両国外相または首脳レベル)

- 国内批准手続き(日本は国会承認、UAEは内閣・国家評議会の承認)

- 協定の発効

発効時期については現時点で確定していませんが、両国政府が早期の発効に向けて取り組む姿勢を示しています。 発効から実際にEPA税率が適用されるまでには通関申告での手続きや原産地証明書の取得が必要となるため、実務担当者は今から対応の準備を進めておくことが重要です。[mofa.gov]

自社の輸出品がCEPAの対象になるかを確認する手順は次のとおりです。

- 輸出製品のHSコード(6桁または8桁)を確認する

- 関税撤廃・削減スケジュール(タリフ・スケジュール)で税率変化を把握する

- 品目別原産地規則(PSR)の要件を確認する

- 自社のサプライチェーンで原産性が証明できるか精査する

- 原産地証明書(または認定輸出者による自己申告)の取得方法を確認する

まとめ

日本とUAEのCEPAは、中東地域向けの輸出拡大を目指す日系企業にとって大きな転換点となります。特にUAE側が行う「輸入額の約11.5%から約96.4%への無税割合の引き上げ」という市場開放幅の大きさは、これまでのEPA交渉の中でも際立っています。自動車・自動車部品・鉄鋼メーカー、食品・飲料メーカー、そしてサービス産業を中心に、UAEを起点とした中東ビジネスの戦略見直しが求められる時期です。協定の正式署名・発効のタイミングを見据えて、今から社内での検討を始めることをお勧めします。[mofa.go]

免責事項

本記事は、経済産業省・外務省・農林水産省・財務省が公表した公式資料および報道情報に基づき、一般的な情報提供を目的として作成しています。本記事の内容は、協定の正式署名・発効前の交渉妥結時点の情報に基づくものであり、最終的な協定文書の内容は変更される可能性があります。また、個別の取引・税務・法務上のアドバイスを提供するものではありません。実際のビジネス対応に際しては、最新の政府公表資料を参照するとともに、貿易実務の専門家または税関当局へのご確認をお勧めします。