2026年3月15日

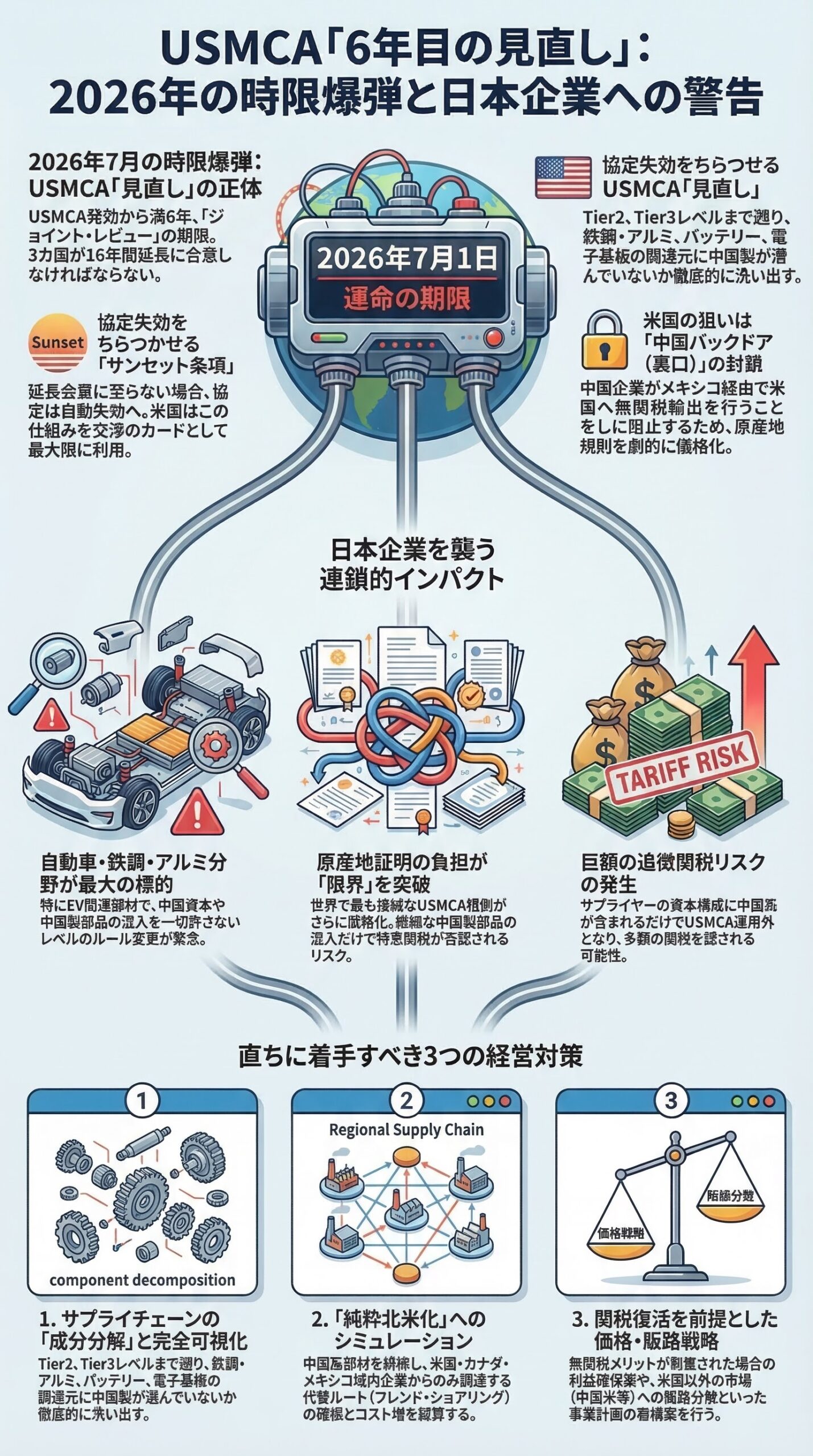

2026年7月1日というタイムリミットが刻一刻と迫るなか、北米の通商環境を根本から揺るがす重大な交渉が水面下で激しさを増しています。米国、メキシコ、カナダによる自由貿易協定「USMCA」の「6年目の見直し(ジョイント・レビュー)」です。

現在、米国政府はこの交渉の場において、メキシコに対する「中国サプライチェーンの完全排除」を協定延長の絶対条件として強く突きつけています。

本記事では、国際通商ルールの専門家の視点から、このUSMCA見直し交渉がなぜ今これほどまでに紛糾しているのか、そしてメキシコを北米市場へのハブとして活用している日本企業が直面する巨大な経営リスクと実務対応について深掘りして解説します。

1.時限爆弾を抱えるUSMCA「6年目の見直し」とは

2020年7月に発効したUSMCAには、従来のNAFTA(北米自由貿易協定)には存在しなかった極めて厳しい「サンセット条項」が盛り込まれています。

これは、協定の有効期間を16年と定めた上で、発効から満6年を迎える「2026年7月1日」までに、参加3カ国が協定の運用状況を共同でレビューし、さらに16年間の延長に合意しなければならないというルールです。もしこの期限までに合意に至らなければ、協定は将来的に自動失効へ向かうという、いわば時限爆弾のスイッチが組み込まれています。

この「6年」という絶好の交渉機会を利用し、米国政府は自国の経済安全保障を脅かす最大の要因を排除しようと強硬な姿勢に出ています。

2.最大の焦点は「メキシコを経由した中国の排除」

米国が見直し交渉の最大の論点として挙げているのが、メキシコを通じた中国製部品や製品の米国流入、いわゆる「バックドア(裏口)の封鎖」です。

特に激しい標的となっているのが、自動車産業と鉄鋼・アルミニウム分野です。米国は、中国企業が米国の高関税(通商法301条など)を逃れるため、近年メキシコに巨大な組み立て工場を次々と建設し、USMCAの無関税枠を隠れ蓑にして米国市場に電気自動車(EV)や関連部材を輸出していると強く非難しています。

米国側の要求は、単なる関税の引き上げにとどまりません。中国資本が入った企業によるメキシコでの生産活動そのものをUSMCAの恩恵から除外するよう、原産地規則のさらなる厳格化をメキシコ政府に迫っているのです。

3.日本企業への甚大な連鎖的インパクト

この「中国排除」の波は、決して中国企業だけの問題ではありません。北米市場を狙ってメキシコに生産拠点を構えている日本の自動車メーカーや部品サプライヤーにも、甚大な連鎖的インパクトを及ぼします。

最大の脅威は「原産地規則の証明負担の限界」です。

現状でもUSMCAの自動車原産地規則(域内付加価値基準や労働価値割合など)は世界で最も複雑と言われています。今後、米国の要求によって「非北米産(特に中国産)の素材や電子部品が少しでも混入していれば、あるいはサプライヤーの資本に中国系が含まれていれば特恵関税を認めない」といった過激なルール変更がなされた場合、実務現場は大混乱に陥ります。

日本企業はこれまで通りメキシコで真面目に車を作っていたとしても、サプライチェーンの末端に中国製の汎用部品が含まれていたというだけで、米国税関からUSMCAの適用を否認され、多額の関税を追徴されるリスクに晒されることになります。

4.経営層と実務担当者が直ちに着手すべき3つの対策

この地政学的なルールの激変に対し、メキシコ進出企業は「交渉の行方を見守る」という受け身の姿勢を捨て、以下の対策に直ちに着手する必要があります。

1.サプライチェーンの完全な可視化と成分分解

自社のメキシコ工場で組み立てている製品について、Tier2(二次)、Tier3(三次)のサプライヤーまで遡り、どこに中国製の原材料や部品が潜んでいるかを徹底的に洗い出してください。特に、鉄鋼・アルミ製品、バッテリー関連部材、電子基板の調達元の可視化は急務です。

2.調達網の「純粋北米化」シミュレーション

万が一、中国系部材の排除がUSMCAの明確な要件となった場合に備え、主要部品を米国、カナダ、メキシコの純粋な域内企業から調達する代替ルート(フレンド・ショアリング)の確保と、それに伴う製造原価の上昇幅をシミュレーションしておく必要があります。

3.関税復活を想定した価格戦略の再構築

USMCAの免税メリットが剥奪された場合、米国市場へ輸出する際のMFN税率(最恵国待遇税率)や、今後のトランプ関税等の追加関税が適用されることになります。最悪のシナリオを想定し、高関税下でも利益を確保できる付加価値の創出や、北米以外の市場(中南米など)への販路分散といった事業計画の再構築が求められます。

おわりに:分断の最前線に立つメキシコ

USMCAの6年見直し交渉は、単なる貿易協定の定期点検ではありません。これは「北米市場から中国のサプライチェーンを物理的に切り離す」という米国の強烈な経済安全保障の意思表示です。

メキシコは今や、米中覇権争いの最前線となる戦場と化しています。メキシコを北米への効率的な輸出拠点として位置づけてきた日本企業は、この冷酷なルール変更を前提とし、サプライチェーンの強靭化とコンプライアンス管理に過去最大の投資を行う決断が迫られています。

参考リンク(公式・関連情報出所)

本記事の作成にあたり参照した、USMCA(米国・メキシコ・カナダ協定)の協定本文および政策動向に関する情報源です。詳細な運用ルールや各政府の公式見解は以下をご確認ください。

1.米国通商代表部(USTR):USMCA協定本文および公式ファクトシート

https://ustr.gov/trade-agreements/free-trade-agreements/united-states-mexico-canada-agreement

(第34章「最終規定(Final Provisions)」に16年のサンセット条項と6年目のジョイント・レビューに関する規定が含まれています)

2.経済産業省:経済連携協定(EPA)/自由貿易協定(FTA)関連情報

https://www.meti.go.jp/policy/trade_policy/epa

(USMCAの原産地規則の厳格化が日本企業に与える影響や、各国の協定動向に関する基本情報)

3.日本貿易振興機構(JETRO):ビジネス短信(北米・中南米)

https://www.jetro.go.jp/biznews

(USMCAの運用状況、メキシコへの投資動向、および米国政府による対中制裁や原産地規則強化に関する最新の現地報道・分析)

免責事項

本記事は、2026年3月15日時点において公開されている通商政策の動向および政府間交渉の報道をもとに、一般的な情報提供およびビジネス上のリスク分析を目的として作成したものです。特定の企業に対する法律、税務、通関手続きに関する直接的な助言を構成するものではありません。USMCAの見直し交渉は現在進行形であり、原産地規則の解釈や運用方針は最終的な合意までに大きく変更される可能性があります。実際のサプライチェーン再編や通関業務の判断にあたっては、米国通商代表部(USTR)やメキシコ経済省の公式発表を注視し、当該国の法律に精通した弁護士や有資格の通関専門家に必ずご相談ください。本記事の情報を利用したことにより生じたいかなる損害についても、筆者および当メディアは責任を負いかねます。